不说不爽

· 广东

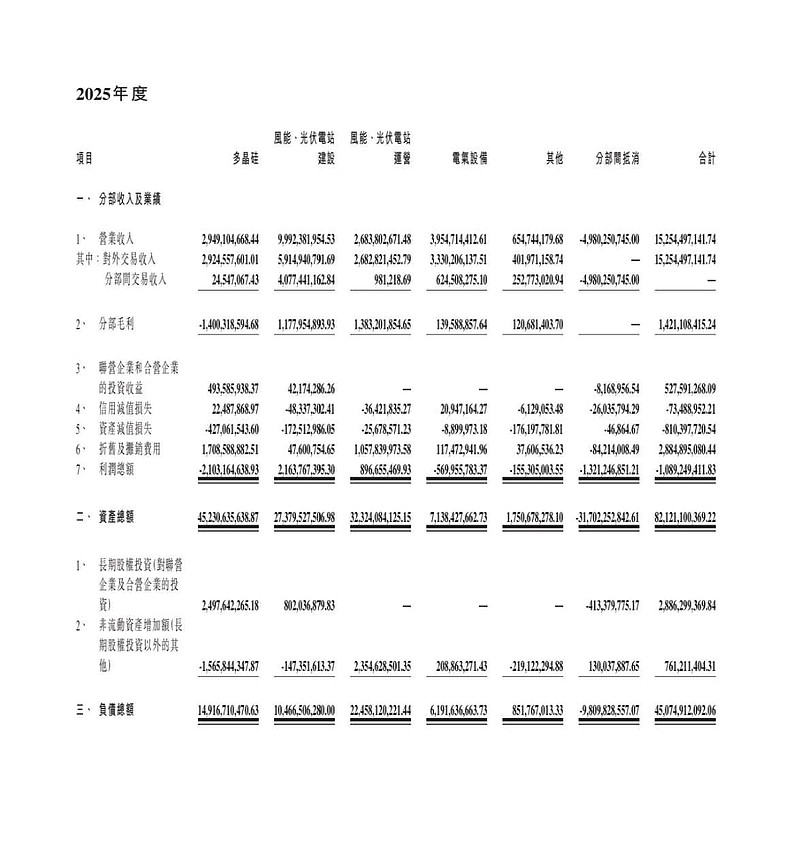

$新特能源(01799)$ 不要总盯着多晶硅板块了,其实是最不用担心的,负债率只有33%,多晶硅CR4负债率仅次于大全,公司这块属于:行业风起跟吃饱,行业低潮看猪跑;

变量最大的是电器设备板块,也是最有希望的,前年从“其他”业务专门划出归为一类的,不过去年亏了6亿,估计除了毛利降低主要是加大研发进度(主要是化学储能),新产能启动前期投入,个人认为未来这块的其中钠离子电池作为储能空间无限。参考市值三千亿的阳光电源,也只做了逆变器和储能,而公司己实现光伏电站建设全链条自产“垂直整合”;

起压舱石作用的是风光建设和运营,每年三十多亿利润足以应付全公司费用支出,使公司长期稳定经营。

关注财报这张表,会明白更多: