AI泡沫改成英伟达泡沫

英伟达的问题,前面讲过了,不再重复。

AI是未来,大家都没有疑问,AI泡沫改成英伟达泡沫。

其他公司都在和英伟达竞争,英伟达的壁垒并没有那高。

亚马逊推出最新人工智能芯片,挑战英伟达和谷歌 。亚马逊云部门将于周二起向市场推出其最新人工智能芯片Trainium3。据该公司称,与英伟达的市场领先图形处理器(GPU)相比,该芯片能够以更低成本、更高效率为人工智能模型背后的密集计算提供算力支持。亚马逊希望Trainium3能吸引寻求实惠之选的公司,但该芯片缺乏有助于客户快速上手英伟达图形处理器的深度软件库。

Marvell此次收购的核心是光子互联技术,它被视为解决AI算力瓶颈的关键。随着大型语言模型的规模和复杂性不断提升,数据中心需要将成百上千颗芯片连接成一个协同工作的整体,而传统铜线连接正面临极限。Marvell此举意在抢占从“电”到“光”的技术转型先机。更关键的是,Marvell通过获取Celestial AI领先的光子互联技术,来强化其在AI数据中心连接领域的竞争力,并与英伟达和博通竞争。同时,Marvell获巨头加持。Marvell向主要客户亚马逊发行了股票认股权证,将此次收购与未来产品采购深度绑定,显示出关键客户对该技术的认可。

【谷歌TPU】核心要点: 1)模型适配方面,GPU凭借成熟CUDA生态,可适配市场上绝大多数模型,通用性强;TPU基于Tensor Core架构,针对部分模型优化,适配范围虽在逐步扩大但仍有限。 2)功耗上TPU v6约600瓦,v7优化至575瓦,远低于英伟达GB系列;价格方面,租用谷歌TPU可使成本平均下降至少50%。 3)谷歌TPU今年出货300万颗,明年预计至少出货400万颗,其中外销突破100万颗;受CoWoS产能限制,TPU供不应求,目前仍在争取更多产能。

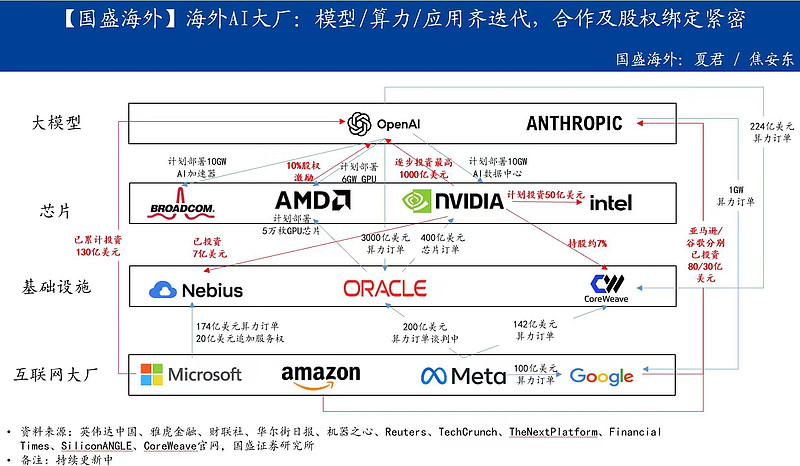

AI泡沫,20251008

一、产业趋势与资本市场崩溃可以并存

2000年的美国互联网,互联网公司都是以用户数来估值的。

2013-2015年的双创与互联网。

2019-2021年的新能源。

二、老兵与老登

通讯行业的从业经验看,我算是老兵了。固网接入网、SDH传输、无线通讯(从2G到4G)、核心网,精通无线后,把其他产品相关部分都弄清楚。10年职业投资后,依然能记得0408、0808、0818等通讯协议,后面变成3GPP44018等。

从科技投资来说,到底是老兵还是老登,说不清楚。2018年后,从5G设备、半导体到新能源汽车。2023年后,游戏、华为,聚焦于科技板块。

三、AI 泡沫的可比性

AI行业,我觉得可比的是2000年的互联网投资,参考吴军的书《浪潮之颠》。

OpenAI、英伟达、AMD、Oracle,相互购买产品,高速增长与利润,都是基础设施,类似于当初的信息高速公路。比尔盖茨的书《未来之路》,现在已经实现。

还有《只有偏执狂才能生存》、《数字化生存》等。当时的互联网公司估值,都是以拥有用户数来算的,AOL在线收购了前几的有线电视网。

北电网络、朗讯等,削减研发支出,相互参股,一系列的财务操作与资本市场并购,会计利润与营收高增长。但最终消费者是否有能力买单,不知道。

真实需求是很难评估的,比如说房子,大家都想住更好、更大的房子,但收入有限,不可能白送。1929年后的牛奶倒入河里,就是分配问题。