万泰生物

万泰生物2020年加入自选股,已经很长时间了。

当时是什么原因加入的,忘了。

一直没有研究这家公司,可能是估值比较高吧。

后来读了《钟睒睒的长期主义经营哲学》,知道这家公司的实控人是钟睒睒,也就一直没删自选。

这次简单研究一下这家公司,是因为实在没有合适的标的可研究,需要找一些备胎,用于承接减仓高估标的的资金,能否找到,还得看缘份。

公司成立时是一家中外合资企业,钟睒睒是后来进入的。

公司于2020年IPO,巅峰时期市值超过1800亿。

截止8月22日收盘,公司股价60.07元,股本12.65亿股,市值759亿。

公司业绩:2020年净利润7亿(IPO当年),2022年净利润47亿,2024年净利润1亿。这中间每间隔2年,便是一轮过山车式的巨大波动。

2025年中报,净利润-1.44亿。

公司IPO之后这5年多,业绩波动也太大了点。

公司主营业务:疫苗和体外诊断。

简单瞄了一眼公司的招股说明书和2024年年报,相关内容整理如下:

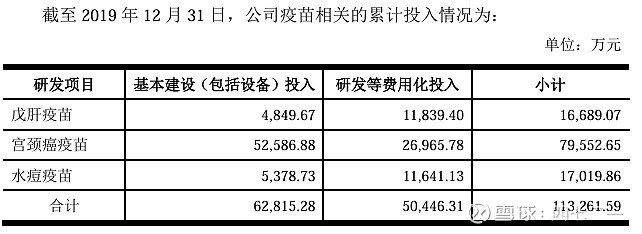

公司招股说明书

疫苗研发周期长:公司从1998年启动戊肝疫苗项目,2012年上市,研发周期长达14年;二价宫颈癌疫苗项目从2003年启动,于2019年12月30日获得国家药品监督管理局批准上市并获得药品注册批件,将于2020年上市;水痘疫苗项目也正在研发中,预期2021年上市。

疫苗研发费用高:

2019年9月6日,万泰沧海与国际顶尖疫苗企业GSK签署了合作开发协议,GSK将向公司支付共计1.34亿欧元里程碑款(约合10亿元人民币),用公司的宫颈癌疫苗抗原技术开发新型宫颈癌疫苗,并同公司分享国际市场销售收入。万泰沧海已于2019年11月收到首期1100万欧元(约合8500万元人民币)里程碑款。

2006年6月8日,FDA批准了全球范围内的第一个肿瘤疫苗——宫颈癌疫苗Gardasil(默克公司研发)上市,意味着疫苗已经成为了人类对抗非传染性疾病的新武器。

公司代理产品采购主要为美国伯乐公司血源筛查类诊断试剂、法国DIAGAST公司全自动血型分析仪及配套试剂。美国伯乐给予公司2012年至2020年度的大陆地区一级经销商授权,法国DIAGAST给予公司2013年至2019年度的中国大陆地区独家代理。

上述内容都摘自招股说明书,了解一些公司的基本情况和行业知识。

招股说明书显示,IPO时:

公司有一款疫苗已上市——戊肝疫苗,但销售量非常小。

另有一款疫苗——二价宫颈癌疫苗,计划2020年上市,后来确实上市了,而且初期表现很猛,后来就不行了,这是后话。

研发产品外销。上述万泰沧海与GSK的合作进展:于2021年6月23日收到GSK支付的第二笔里程碑款1,100万欧元(约合8,468.24万元人民币)。于2024年7月20日签订《合作协议》终止函。

公司的体外诊断业务,没有太多亮点。

还有代理国外产品。

2024年年报

2024年营收22.45亿同比-59.25%,净利润1.06亿同比-91.49%,扣非净利润-1.87亿同比-117.29%。扣非已处于亏损状态。

2024年营业收入下降,主要由于公司疫苗板块受市场调整、政府集采及九价HPV疫苗扩龄等影响,销售不及预期,疫苗板块收入较同期回落。

全球有6款HPV疫苗已获批上市,公司采用具有完全自主知识产权的原核表达病毒样颗粒技术体系研发的“馨可宁Cecolin®”于2019年12月30日获国家药品监督管理局批准,使我国成为继美国、英国之后世界上第三个可实现HPV疫苗自主供应的国家。

查询公司2020-2024年的主营收入构成:

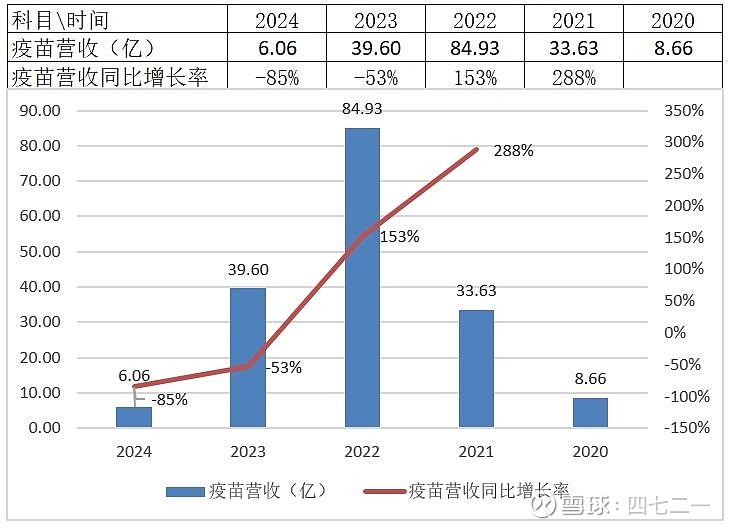

(1)疫苗营收情况,见下图。公司疫苗营收主要由二价HPV疫苗和戊肝疫苗贡献,疫苗营收的巨大波动,是公司营业波动的主要原因。

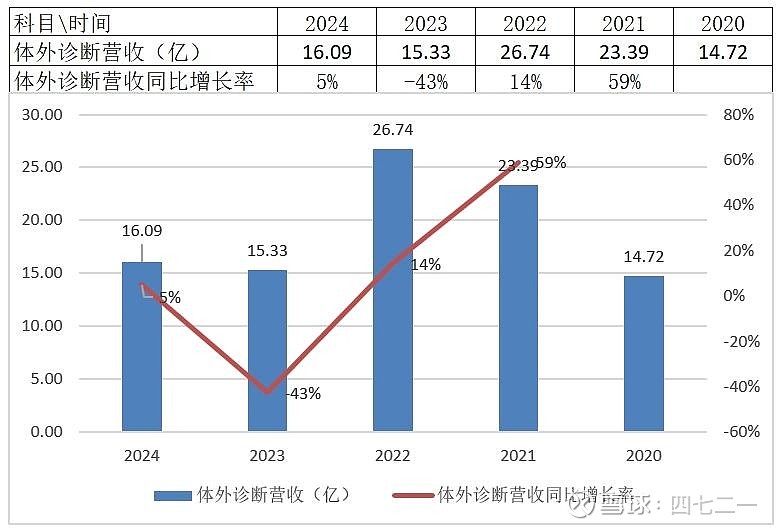

(2)体外诊断营收情况,见下图。期间虽有新冠疫情,但公司体外诊断业务并没有爆发式增长。

(3)代理产品营收情况,见下图。这几年没多大波动。

(4)境外销售,公司产品虽然推广到多个国家,但境外营收波动也比较大,而且体量较小,相关数据见下图:

公司过去几年的业绩,波动巨大。

公司过去几年的市值,波动也巨大。

公司疫苗业务,为什么会出现如此大的波动?后面有一篇引文,也许可以说明问题。

公司体外诊断业务,说实在的,没啥亮点。特别是体外诊断仪器,营收虽然不多,但其毛利率一直都是负值,2024年的毛利率更为夸张,是-310%。为了后期配套销售试剂,先期低价销售仪器,这是IDV行业的常用打法。但另一家体外诊断公司——新产业,其体外诊断仪器的毛利率基本上都能保持在20%以上,除了试剂要赚钱,仪器同样有毛利。而万泰生物的仪器,没有毛利。

另外,体外诊断行业,公司2024年营收16亿,而同行中,迈瑞医疗2024营收137亿,新产业2024年营收45亿。公司体外诊断业务,存在感不是那么强,想象力也没那么强。

当下,公司在2024年净利润仅1亿,2025年中报亏损1.44亿的情况下,何以支撑700多亿市值?

难道主要希望都寄托在九价HPV疫苗上?

6月5日公司公告:九价HPV疫苗上市许可申请获得批准。

也许,公司的业绩,下半年可能会有较大改善,但支撑700多亿市值,净利润不得需要30亿出头么?什么时候能达到30亿甚或更多?

公司实控人虽然是钟睒睒,但公司的商业模式,与农夫山泉完全不一样。万泰市值缩水,把钟睒睒的首富宝座都拉下了马。

人有多大胆,地有多大产。还是把机会留给看得懂的人。

咱,看不懂。

当下处于牛市环境,一切皆有可能。

公司资料就整理到此。

如果你有不同的观点,以你的观点为准。

不黑不粉。

如果觉得分享有价值,可以点个关注和点个赞。

不构成投资建议20250822。

看到一篇公开文章,引用一下,文中观点,仅代表其作者观点。

如有侵权,通知即删。

《从“国产之光”到亏损1.44亿:万泰生物要靠九价疫苗力挽狂澜?》

来源:金融界 作者:青枫

8月20日晚,万泰生物(603392.SH)披露的半年报引发市场震动:公司上半年实现营业收入8.44亿元,同比下降38.25%;净利润亏损1.44亿元,同比骤降155.3%;扣非后净利润亏损2.43亿元,降幅高达481.93%。这是万泰生物自2020年上市以来首次出现亏损,其背后折射出国产HPV疫苗市场从“蓝海”到“红海”的剧烈变迁。

二价疫苗“黄金时代”终结:从年销2500万支到营收腰斩

万泰生物的业绩滑坡始于其核心产品——二价HPV疫苗“馨可宁”的市场失速。2020年5月,“馨可宁”作为国内首款国产二价HPV疫苗上市,凭借价格优势(单支定价329元,仅为进口产品的三分之一)和接种年龄覆盖9-45岁女性的政策红利,迅速抢占市场。2022年,“馨可宁”销量突破2500万支,带动疫苗板块营收达84.93亿元,占公司总营收的九成以上,推动万泰生物净利润同比暴增134.28%至12.5亿元。

然而,这一“黄金时代”在2023年戛然而止。2022年8月,默沙东九价疫苗“佳达修9”接种年龄扩龄至9-45岁,直接冲击万泰生物二价疫苗的核心客群;同年,沃森生物二价疫苗“沃泽惠”以单支356元的定价入局,进一步压缩市场份额。数据显示,2024年万泰生物疫苗板块营收同比下降84.69%至13.1亿元,仅占2022年峰值的15.4%;公司整体营收降至22.45亿元,仅为2022年的五分之一。

“二价疫苗的市场空间已被严重挤压。”医药行业分析师李煜坤指出,“一方面,九价疫苗扩龄后,适龄女性更倾向于选择覆盖病毒型别更多的产品;另一方面,沃森生物的低价策略直接冲击了万泰生物的价格优势。”

九价疫苗“突围战”:定价优势难敌进口产品“价格战”

面对二价市场的溃败,万泰生物将希望寄托于九价HPV疫苗“馨可宁9”。2025年6月,“馨可宁9”获批上市,成为全球第二款、国内首款国产九价疫苗,定价499元/支,仅为进口产品(1318元/支)的38%。然而,这一“价格利器”迅速遭遇竞争对手的反制。

2025年5月,默沙东通过代理商智飞生物在多省市推出九价疫苗“买一送一”促销活动:9-14岁女性接种两剂次,实际支付仅需约1320元,相当于单针价格降至650元,接近万泰生物定价的1.3倍。与此同时,默沙东在男性市场再下一城——2025年4月,“佳达修9”获批用于16-26岁男性接种,成为国内首个覆盖男女适龄群体的九价疫苗,而万泰生物的男性III期临床试验尚处于受试者入组阶段。

“万泰生物的九价疫苗面临‘前后夹击’。”李煜坤分析称,“在女性市场,默沙东通过价格战巩固份额;在男性市场,其先发优势可能延续至2026年以后。此外,康乐卫士、瑞科生物等国产竞品的九价疫苗均已进入Ⅲ期临床,预计2026-2028年密集上市,市场竞争将进一步白热化。”

市场整体降温:从“一针难求”到库存积压

HPV疫苗市场的“寒意”不仅体现在万泰生物的业绩上。2025年2月,默沙东宣布暂停向中国供应九价疫苗“佳达修9”,原因直指代理商智飞生物库存高企。财报显示,2025年上半年智飞生物营收同比下降73.06%至49.19亿元,净利润亏损5.97亿元,同比由盈转亏。这一数据印证了行业供需关系的逆转:曾经“一针难求”的九价疫苗,如今正面临需求放缓、渠道积压的困境。

“HPV疫苗市场已从‘供给驱动’转向‘需求驱动’。”李煜坤指出,“早期市场教育不足导致需求集中释放,但随着适龄女性接种率提升,叠加经济环境变化,新增需求增速放缓。此外,九价疫苗扩龄后,部分女性选择延迟接种以等待九价产品,进一步透支了短期需求。”

诊断板块“孤掌难鸣”:政策变化加剧不确定性

除疫苗板块外,万泰生物的诊断业务也面临挑战。2025年上半年,公司诊断板块营收同比增长12.3%至5.1亿元,但增速较2024年同期的28.6%明显放缓。业内人士指出,诊断业务受集采政策影响较大,例如2024年安徽化学发光试剂集采中,万泰生物部分产品降价超50%,虽以量换价维持份额,但利润空间被压缩。

未来挑战:成本攀升与竞争恶化双重挤压

万泰生物的困境还源于成本端的压力。公司半年报显示,2025年上半年疫苗板块毛利率同比下降21.3个百分点至58.7%,主要因九价疫苗生产线投产导致固定成本增加,而销量未达预期摊薄单位成本。此外,随着更多国产九价疫苗上市,价格战可能进一步加剧,压缩行业整体利润空间。

“万泰生物的九价疫苗需在2025年下半年实现单月销量突破50万支,才能覆盖固定成本并实现盈利。”李煜坤估算,“但考虑到默沙东的促销策略和国产竞品的上市节奏,这一目标难度较大。”

从“国产之光”到“突围者”

从2020年二价疫苗上市时的“国产之光”,到2025年陷入亏损泥潭,万泰生物的轨迹折射出中国生物医药产业从“跟跑”到“并跑”阶段的阵痛。面对九价疫苗市场的激烈竞争、男性市场的先发劣势,以及行业整体降温的趋势,万泰生物能否通过技术创新、成本控制和市场策略调整实现逆袭,将成为观察国产疫苗企业成长性的重要样本。

万泰生物股价在半年报披露后连续三日下跌,市值较2022年峰值蒸发超800亿元。在HPV疫苗的“红海”中,这家曾经的明星企业正站在命运的十字路口。