伯特利——汽车制动零部件

2015~2024年,ROE连续10年>15%个股,伯利特是筛选出来的58只个股当中的一只。2018年IPO起到2024年公司ROE平均18.48%,比较优秀。

公司市值和估值见下表:

2024年净利润同比增长35.60%,PEG为0.60;2025年三季报净利润同比增长14.58%,PEG为1.48。PEG估值是基本匹配的。

股息率有点低。公司自2018年IPO以来,股利支付率最高年度仅20%,股利支付率也很低。

简单研究一下公司,看看是个什么情况。

公司基本情况

公司成立日期:2004年。

公司IPO日期:2018年4月27日。

招股说明书上介绍,公司业务发展历程,见下图:

公司的主要产品分机械制动产品和电控制动产品两大类,前者主要包括盘式制动器、轻量化制动零部件及真空助力器;后者主要包括电子驻车制动系统 (EPB)、制动防抱死系统(ABS)及电子稳定控制系统(ESC)。

2024年公司年报上对业务的介绍是这样的:公司自成立以来,始终坚持自主创新。公司主营业务涵盖了汽车制动系统、汽车智能驾驶系统及汽车转向系统业务领域,现公司具备机械制动系统产品、机械转向系统产品和智能电控系统产品的自主正向开发能力。

2018-2024年期间,公司主营业务新增汽车智能驾驶系统及汽车转向系统业务,汽车转向业务是并购而来的。

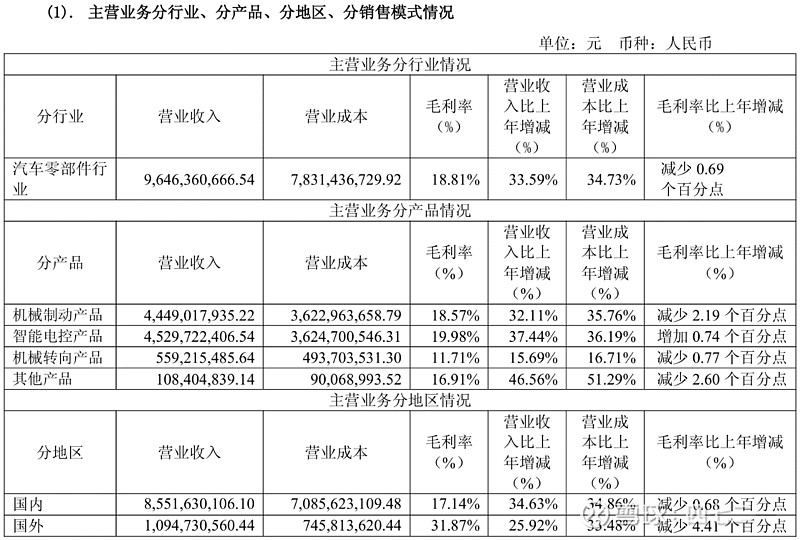

2024年公司分行业、分产品、分地区、分销售模式情况,见下表:

公司主要客户,招股说明书上介绍主要有:奇瑞汽车、长安汽车、上汽通用、北京汽车、美国萨克迪、吉利汽车、北汽银翔、重庆力帆。

2024年年报披露客户情况:经过20年发展,公司累积有50家整车客户。

国际及合资客户:通用汽车、Stellantis、福特汽车、福特北美、北美某著名新能源客户、沃尔沃、东风日产、北京现代、安徽大众、一汽大众、江铃福特、长安福特、长安马自达、广汽丰田、TATA、江铃雷诺、马恒达、上汽通用、Rebuild等。

国内客户:奇瑞、吉利、长安集团、北汽集团、东风集团、广汽集团、理想、小鹏、零跑、一汽红旗、上汽、五菱、东风岚图、江淮、长城、赛力斯等。

2018-2024年期间,公司客户拓展得比较快。

只是比亚迪、蔚来等还不是公司客户,比亚迪已是国内汽车出货量的NO.1。

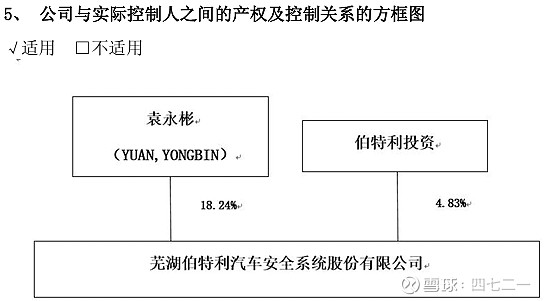

公司实控人:袁永彬

公司第二大股东——奇瑞科技,持股数量88,292,371股,持股比例14.56%。

从实控人袁永彬的工作履历上看,袁永彬曾任职奇瑞汽车,2004年创业,当时奇瑞便是公司重要股东,公司与奇瑞关系紧密。

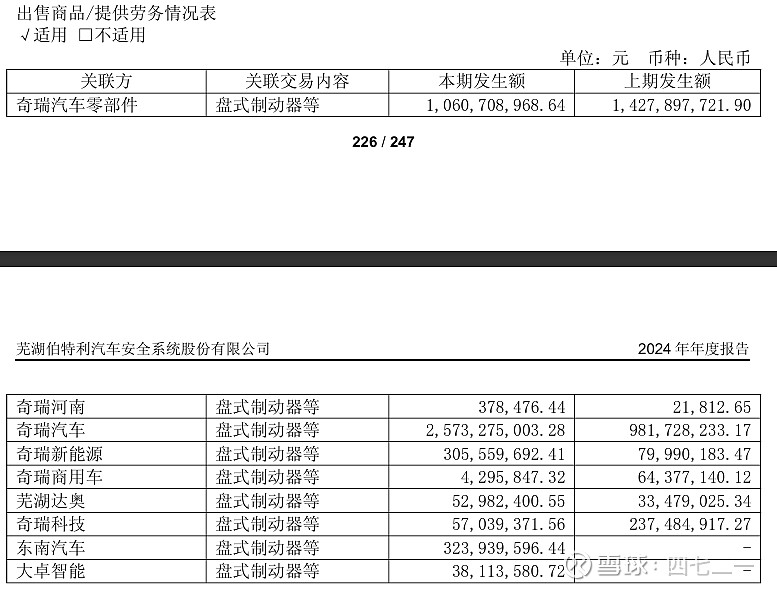

关联交易占比较大,而且2024年奇瑞一家公司就超过3成(数据见下表),奇瑞的业绩极大影响公司的业绩。

招股说明书披露:报告期内(2015-2017年),公司客户集中度较高,前五名客户销售额合计分别为137,202.86 万元、181,145.03 万元及 186,433.36 万元,占公司当期营业收入的比例分别为93.28%、81.88%及 77.06%,呈现下降的趋势,但仍保持在70%以上。

2024年年报披露:前五名客户销售额459,564.68万元,占年度销售总额47.64%;其中前五名客户销售额中关联方销售额421,839.59万元,占年度销售总额43.73%。

客户集中度虽然一直在下降,但到2024年还是超过47%,其中奇瑞一家就将近40亿,占比约40%,由此可见,公司与奇瑞绑定较深。

公司相关数据情况:

2015年-2024年,营收由14.71亿增长到99.37亿,年化增长23.7%,仅2020年同比下降。

2015年-2024年,净利润由1.66亿增长到12.09亿,年化增长24.7%,仅2018年同比下降。

公司成长性很强。

ROE水平,最低16.21%,不错的。

销售毛利率较低,基本在20%+。

销售净利率还过得去,基本在12%+。

公司收现比,大于1.0和小于1.0的年度都有,一般般。

公司净现比,也是大于1.0和小于1.0的年度都有,IPO之前特别低,IPO之后还将就,但也是一般般。

类现金资产占总资产比例,除了IPO和发行可转债的年度外,都不高。

应收多,除应收账款外,还有应收票据(商票)、应收款项融资。2024年应收数据:应收账款占当年营收比例35.74%,应收票据占当年营收比例5.88%,应收款项融资占当年比例11.06%,三项合计占比52.68%。公司面对下游整车厂,处于弱势地位。

应收账款的结构:1年以上占比,2024年为4.2%,2023年为6.2%。账龄越长,坏账的可能性越高,公司的信用减值损失较高。

有息负债,2024年占比已下降,公司没有偿债压力。

经营活动产生的现金流量净额,每个年度都为正。

主营业务的毛利率偏低,2024年为18.81%,2023年为19.50%;其他业务的毛利率又奇高,2024年为98.50%,2023年为89.82%。其他业务是些啥呢?

小结一下

公司成长性非常强。

公司ROE水平大于15%,还行。

销售毛利率和销售净利率都一般。

收现比和净现比,勉强合格。

有息负债率低。

应收占比太高,行业决定的,无解。

分红率不行,股息率也非常低。

公司历史最低估值20倍PE,2022年最高80倍PE。当前已进入历史最低估值20PE,是否值得投资呢?

20PE只能算公司合理估值,没便宜可占。

站在汽车行业来看,当下处于行业景气上行周期,也许还会持续2-3年景气年度,如果公司估值能下降到15PE附近,还是值得投资。

另外,同样是汽车配件行业,从资产负债结构和财务指标上看,福耀比公司更优一些。

公司资料,就整理到此,学习一遍,又简单了解了一家新公司。

不黑不粉。

上述资料,可能有许多重要信息遗漏,有些判断也可能是错误的。

因此,不构成投资建议,据此投资,后果自负。

如果觉得分享有价值,可以点个关注和点个赞。20251121