伟星新材——地产链下游

2015~2024年,ROE连续10年>15%个股,伟星新材是筛选出来的58只个股当中的一只。公司2010年IPO,2013年-2024年,公司ROE全部大于15%,平均24.63%,非常不错。

公司市值和估值见下表:

过去,大概知道公司股息率一直都比较高,但印象中因为公司主营建筑类管材,处于地产链下游,受地产影响较大,便一直没有动力研究公司的基本面。

今筛选出来的个股,除了北交所个股和几只数据不那么好看的个股,都基本看完了,那就抱着开卷有益的态度,还是看看公司的年报吧,把这个系列的公司的基本面全部都研究一遍,给自己画一个句号。

简单研究一下公司,看看是个什么情况。

公司基本情况

公司成立日期:1999年。

公司IPO日期:2010年。

主营业务:公司主要从事各类中高档新型塑料管道的制造与销售,产品分为三大系列:一是PPR系列产品,主要应用于建筑内冷热给水;二是PE系列产品,主要应用于市政供水、采暖、燃气、排水排污等领域;三是PVC系列产品,主要应用于排水排污以及电力护套等领域。同时,公司积极拓展室内防水、全屋净水等新业务。

公司业务分为零售业务和工程业务。零售业务主要采取经销模式,是公司营业收入和利润的重要来源;工程业务采取经销与直销相结合模式,健康发展。

国内经济运行虽总体平稳,但有效需求不足、消费不振、投资乏力,新旧动能转换存在阵痛,经济增长承压明显。受房地产、基建投资需求下降的冲击,建材行业工程类竞品纷纷挤入零售赛道,品牌建材跨界布局,叠加消费需求与总量下降等因素,行业价格战硝烟弥漫,市场竞争空前激烈,加速了新一轮的行业洗牌。

由此可见,地产不振,传导到其上游,日子不好过,导致行业洗牌。

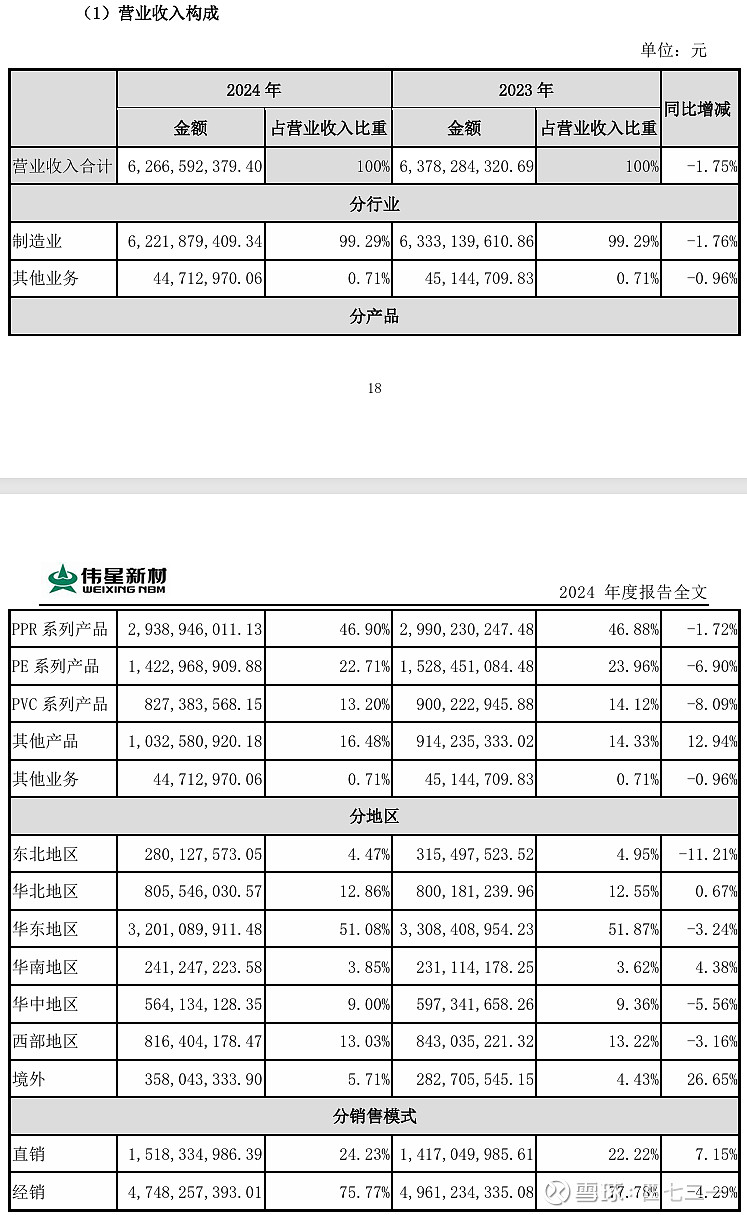

2024年营业收入构成,见下表:

公司以经销为主,2024年经销营收占比75.77%,以直销为铺,2024年直销营收占比24.23%。

华东地区营收占比51.08%占半壁江山,境外占比仅5.71%,份额还很小。

公司主营业务不复杂,防水业务和净水业务没有单独披露营收结构,说明这两块业务的规模可能还很小。

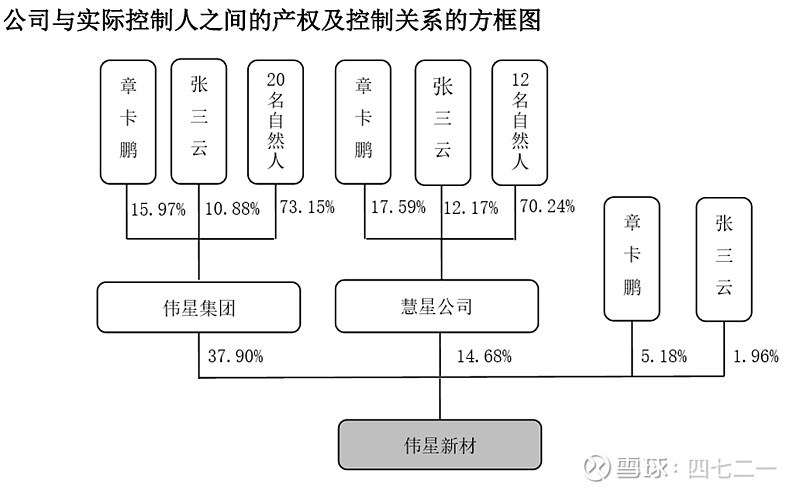

公司实控人:章卡鹏、张三云

地产链下游行业,最近几年都不好过。

防水行业的科顺股份、凯伦股份,自2021年开始业绩便大幅同比下降,东方雨虹的业绩2022年同比大幅下降,2023年有所反弹,2024年彻底躺平,业绩同比下降超95%。

公牛集团的业绩略微滞后,2025年开始同比下降。

伟星新材业绩自2024年开始同比下降,2025年前三季度同比还在继续下降。

……

地产链下游何时反转,不好判断。

伟星新材公司其他情况:

从股权结构和董监高任职年限上看,公司治理良好,历史业绩表现优异,受行业拖累,业绩暂时下降,待地产恢复,行业集中度提升,相信未来会逐步好转。

公司股利支付率非常优秀,2010年IPO至2024年股利支付率平均77%+,2024年更是达到99%,当下股息率5.68%,也不低。

类似的高股利支付率、高股息率的个股还有:永新股份、凌霄泵业、海澜之家、周大生等,而且估值也低。

但是,这些个股都有一个共同点:成长性暂时承压。

投资这类个股,一是能判断公司业绩拐点,否则还是多看不动;二是公司估值足够低,以股息率保底。

公司除了成长性之外,其他财务指标、资产负债结构都没啥问题,这里就不罗列数据了。

2015~2024年,ROE连续10年>15%个股系列,一共58只,还有几家公司没有研究过:三七互娱、伟明环保、宝丰能源、中航光电、呈和科技及北交所公司,其他公司都跑马观花的简单研究了一遍。

三七互娱,以为研究过,结果漏掉了,后面可以研究一下。

伟明环保,不喜欢其商业模式,特别是PPP模式,过。

宝丰能源,资产太重(占比83%+)、有息负债偏高(占比32%),便没有往下研究的动力了。

中航光电,应收太高(应收+票据合计占比86%+),算了,过。

呈和科技,上市时间较短,有息负债率42%+,偏高,过。

公司资料,就整理到此,学习一遍,又简单了解了一家新公司。

不黑不粉。

上述资料,可能有许多重要信息遗漏,有些判断也可能是错误的。

因此,不构成投资建议,据此投资,后果自负。

如果觉得分享有价值,可以点个关注和点个赞。20251125