涪陵榨菜——2025年年报,该认错了

2025年经营指标:

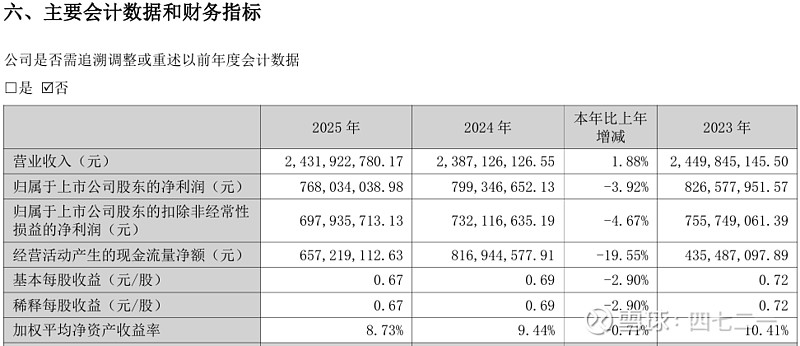

营收24.32亿同比+1.88%,止住连续两年下降;

净利润7.68亿同比-3.92%,连续第3年同比下降;

扣非净利润6.98亿同比-4.67%,连续第3年同比下降;

ROE为8.73%,连续第3年低于12%,自2021年增发融资32.8亿后,ROE便从超20%的水平断崖式下降,至今仅是个位数了。

公司业绩,2023年之前,未曾出现连续2年同比下降的情况,2023-2025年首次出现连续3年同比下降。

公司的经营预算,可信度太低:

2024年公司预计营收同比增长12.00%,实际同比增长-2.56%,计划未实现。

2025年公司预计营收同比增长8.00%,实际同比增长+1.88%,计划未实现。

2026年公司预计营收同比增长5.60%,实际同比增长……

2026年公司预计的营收同比增长,会实现吗?

2026年,公司业绩同比还会下降吗?

天知道。

公司管理层,怎一个“乱”字了得。

公司2021年增发融资32.80亿,当时的董事长是周斌全,总经理是赵平。

到2023年末,增发融资的募投项目还没怎么启动,当年末募集资金余额还剩33.49亿,不但没减少,反而增加了——就是没投出去,反而赚了一些理财收益。

2023年末,原董事长周斌全满60岁,退休了。当地官员高翔接任董事长,干了10年总经理的赵平继续当总经理。

第5届董事会原定任期截止日期为2024年 2月4日,因延期换届,仍在继续履职中。超过2年还不能换届,太不正常了。

董事兼总经理赵平,因工作调整,于2025年9月26日离任,不再担任公司董事和总经理职务,担任公司一级资深经理职务。赵平59岁,还没到退休年龄,这种人事安排,是不是有点恶心人?

代富荣于2025年9月26日上任常务副总经理,2026年1月5日便离任,干了3个月出头,这个看上去也有点儿戏?

夏强伟于2026年2月13日出任总经理,但不是董事,也许是因为董事会还没换届的原因吧。夏强伟也是当地一位官员。

好了,公司已变成两位当地官员搭班子(董事长、总经理),榨菜是属于“傻子”都能经营得很好的公司么?

股神曾有言:要买那种“傻子”都能经营得很好的公司,当然,这种公司早晚肯定会遇到“傻子”经营者。

榨菜应该还不属于这类公司,其商业模式并不是特别优秀。

公司高管变动的时候,有时会发公告,有时又不发公告。比如:

高翔于2025年9月26日接任总经理,以及2026年2月13日离任总经理,都没有发公告;

代富荣于2025年9月26日上任常务副总经理,没有发公告;2026年1月5日便离任时发了一份公告。以至于至今不知道代富荣过去的履历。

聘任副总经理巫燕时,没有发公告。

解聘副总经理贺云川时,发了公告。

2025年末,募集资金还剩25.20亿,5年时间过去了,募集资金仅使用了6.75亿,使用比例22%,募投项目进度那是相当的慢。

增发时是一批人,使用募投资金的又是一批人,当下看,增发融资就是为了增发而增发,或者至少不需要增发那么多。

到2025年末,公司类现金资产(含募集资金)67.30亿,占总资产比重为70%,钱多得淹脖子了,但是募投项目进度缓慢(效益另论),2025年谈好的一桩并购后来也黄了,又不敢加大分红力度,更没有回购注销举措,公司的资源配置能力太弱太弱。

消费大环境不好,什么时候能好起来?不知道。

董事长自上任以来,业绩连续下跌2年,没有证明其有多强的经营能力。

今,再来一位官员担任总经理,短期内,会好起来么?

其实,前任董事长周斌全离职后便开始减持公司股份,当时就应该看出一些端倪。

2026年3月27日收盘,公司股价12.49元,市值144亿,年报发布后的TTM-PE为18.77倍(业绩下降,被动提升),按2025年分红折算股息率3.36%,很一般了。

上图中月K线,已变成一根直线了,股价涨不上去,也跌不下来。

历史上,市场给予公司的估值一直都比较乐观,估值最低时也有16.6PE(2024年),估值中位数31PE。

只是,公司管理层的动荡,太不确定了。

就不再陪公司继续玩儿了,2023年7月买入至今2年多时间,亏了、认错、割肉出局。

公司资料就整理到此。

如果您有不同的观点,以您的观点为准。

不黑不粉。

如果觉得分享有价值,可以点个关注、在看或转发。

不构成投资建议20260328。