格力渠道改革:从核心代理商到新零售,一场变革发生

2023年8月,格力电器停止向河北代理商发货,引发业界高度关注,同时也把格力的渠道变革从幕后推向公众视野。

前几天第一财经发了一篇文章我也了解到,也是验证我对于格力判断:记者从多位零售商、经销商处了解到,格力在全国多地的网批系统已从“盛世”系列公司,转入新成立的“恒信”系列公司,渠道数字化改革开踢“临门一脚”。

“盛世”系列公司背后的出资方是格力全国的核心代理商,而“恒信”系列公司的组成人员主要是与格力相关的职业经理人。

原“盛世系”地方大商(河北徐自发、河南郭书占、山东段秀峰等)集体淡出或转投他牌。

这意味着:格力从“代理商帝国”正式迈入“职业经理人直营”时代,渠道变革进入深水区。

2025年7-8月,格力“恒信系”58家新公司闪电注册,全面接管原“盛世系”代理商网络,核心变化如下:

1. 河北区域

- 新公司数量:10家

- 核心人物:廖磊(法人)、卢爱军(监事)

- 原盛世系动向:徐自发已转投飞利浦空调,旧部全部被接管

2. 河南区域

- 新公司数量:9家

- 核心人物:赵侠亮(总经理)

- 原盛世系动向:郭书占仍任京海互联法人,但渠道声量明显弱化

3. 山东区域

- 新公司数量:8家

- 核心人物:段秀峰(现任格力监事,已转美博系)

- 原盛世系动向:旧部由恒信系全面接管

4. 四川、湖南、山西等区域

- 新公司数量:21家

- 核心人物:陈红霞、姜永鹤、游小波、王兵亮、朱昌宏(分别任各省总经理)

- 原盛世系动向:全部换新,无原大商留任

统一命名:格力恒信智远贸易、格力恒信冰洗贸易;各地区的核心人物都是之前曾在各地格力数字科技(简称格力数科)、网络科技或格力地区销售公司(盛世系列公司)任相关负责人。

- 股权结构:广东瑞格寰球100%控股,8名自然人股东,40家法人由廖磊担任;

- 注册时间:2025年7-8月,两个月完成全国铺网,速度史上最快。

格力的渠道变革已触及核心代理商的根本利益,旧秩序的瓦解不可逆转。“恒信系”公司的兴起预示着在未来几年格力电器将进入职业经理人主导的零售新时代。此次改革的核心方向为弱化代理层级、强化格力总部的零售控制,并逐步将代理商的利润以更透明的方式回归上市公司,提高渠道效率。

恒信智远系列公司在各地一般都有两家公司,分别负责家用空调业务、冰箱和洗衣机业务的销售。过去各地以盛世贸易的格力销售公司开拓冰箱、洗衣机业务的积极性不够,今年以来格力通过“董明珠健康家”店加强多品类协同和线上线下融合。

格力总部直接搭建“职业经理人”零售平台。现在渠道改革,管理体系改革,渠道职业经理人主导的零售新时代他们就赚取运营费用,新零售需求:空调、冰洗、生活电器统一零售、统一库存、统一价格。

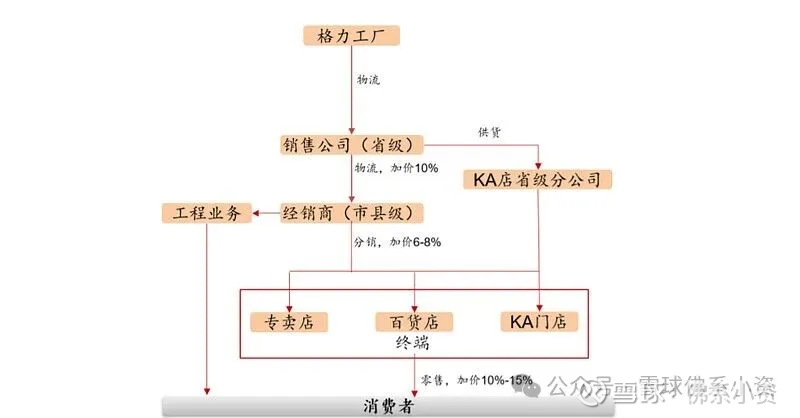

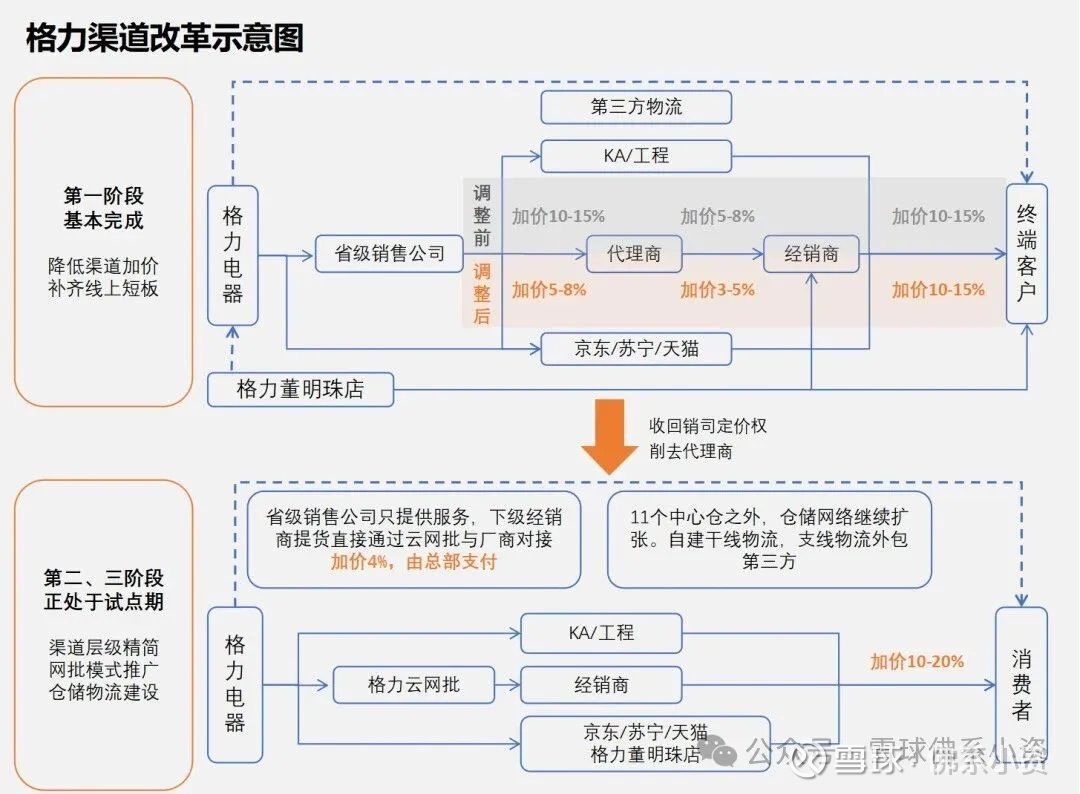

原“盛世系”总代模式各区域层级多、加价高,终端响应慢,各地区的价格体系混乱,各区域存在空调串货问题。

格力电器市场总监朱磊今年7月与投资者交流时曾说,近年来,公司通过大力推进渠道变革,实现了销售渠道的扁平化和数字化,将传统多层级渠道精简为1~2级,缩短了渠道链路,提升了市场响应效率与渠道掌控力。

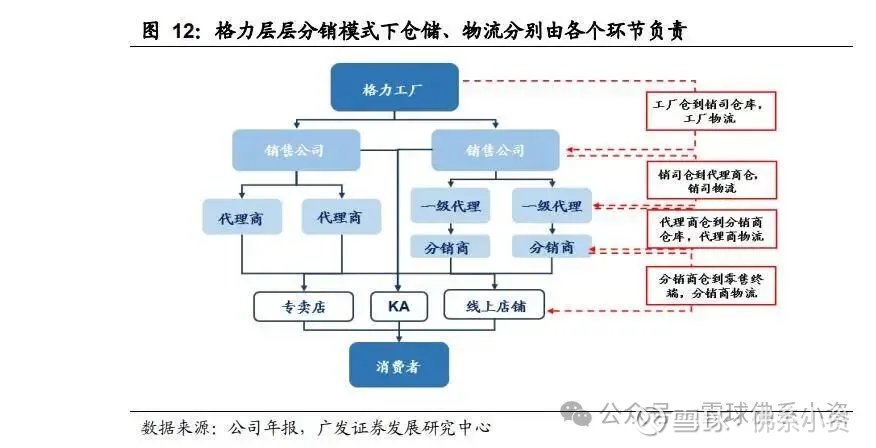

过去几年格力电器逐步“砍掉”销售公司的环节,因为格力在各地的销售公司已经扮演了“省代”(省级代理商)的角色,如果再加上代理商等环节,格力的销售渠道层级就增加,而且层层加价,比如代理商加价3%-5%,那么终端的空调零售价就被抬高,在消费分级的情况下,一些订单就会流失,削弱了市场竞争力。

像美的集团有“美云销”系统,零售商可在系统上下单;零售商卖了货,美的可根据订单,把空调等产品直接配送到消费者家里,减少了零售商的资金和货物积压成本,加快了对市场的响应。我们看美的渠道改革后加价率显著下降,其中销司与二级经销商的削减共释放出约 5%-10%的销售加价率。所以格力在终端渠道销售价格能不能和美的同类机器减少差价。从而减少格力和美的之间的价格差价,留住更多消费者购买格力的产品。

目前按照美的渠道改革后成果,应该格力终端渠道价格整体的加价率会降低,而且消费者购买格力产品价格相比改革也会便宜一些,对于一线经销商和格力总部每台机器整体利润都会提升。

所谓渠道改革,也就是压缩销售结构,让销售渠道扁平化,从而提升销售效率,灵活应对市场竞争价格变化。渠道变革,是线下零售向线上零售演进的必然规律,也是品牌商与渠道商对渠道掌控权之争。对家电的总代理商而言,属于批发的时代早成为过去,大趋势无法逆转。他们需要向销售侧演进,成为零售商或者服务商。

零售的本质是什么?是效率。效率是什么?是更短时间,投入更少资源,取得更高的回报。

所以格力的改革后的渠道模式(扁平、高效、灵活)总部对于目前新的渠道,应该是更加有控制力和一定主动权力。

传统模式下,产品要经过“公司、省代、市代、零售商”多个环节,成本较高,而渠道改革之后,减少了中间环节,格力通过设立“格力新零售云网批”线上平台,新体系立稳,格力才能真正享受“渠道扁平化”的红利,以及是格力总部加强对零售渠道掌控。网批系统更加透明,格力电器总部通过网批系统,可以直接看到全国各地给零售商的供货价、零售商的零售价及各环节的库存,能根据市场反应快速调整产品。

我个人想法和建议:

对于格力管理层要想做好冰箱洗衣机小家电产品。格力电器需加强冰洗产品渠道建设和推广,以及要丰富冰洗品类低中高各价位段的产品类,还要需要对于生活电器成本管控和售后监督和产品全国价格统一性。在全国范围各区域建立快速配送仓库以及运输物流和加强各地的售后安装服务人员培训,安装售后服务能够快速响应解决问题,增强普通消费客户对于格力产品服务体验感,以及是对格力产品冰洗以及小家电好感度。

在这里格力的售后服务的确是要像美的海尔他们学习,售后体验感是决定客户对于你的品牌产品体验感好坏评价,美的海尔他们的售后服务从总部到地方服务点以及到维修人员能做到极速响应处理客户问题,并且以消费者体验为核心。现在市场趋势已经由产品力为主转变成用户体验为主,但格力在这方面完全没有跟上,这几年身边不少朋友格力用户都在吐槽格力的售后不行。从我体验来看格力冰洗小家电各地销售后服务包括人员配置的确和竞争品牌有存在不少差距,如果只有技术优秀,但忽略产品体验和功能性,慢慢真的会失去客户转向其他品牌了。也希望格力公司领导对于全国售后服务体系以及服务流程速度,要向海尔他们学习,海尔的服务给人感觉的确很好,让客户舒服用海尔产品既是出问题就可以得到快速解决。

进入如今的新零售模式,格力电器把销售渠道中代理商环节的利润逐步收归上市公司,也会有过渡的阵痛期。零售商的订货,会更加随市场变化而起伏,提前打款压货的意愿减少。所以判断今年二季度,格力电器销售收入同比下降,除了有空调价格战影响格力中高端空调销售增长承压的因素,可能也有新零售变革后,零售商先消化库存、再入货的原因。目前研究格力上半年出货端没有发生大的问题变动。

渠道改革是为了让用户买到更便宜、更合心的产品,让格力总部能更灵活地应对市场变化,中间的改革肯定会有阵痛,比如因此有人丢了工作,有人不适应新规则,那么肯定是有人出来抱怨吐槽甚至攻击。但长远看,这是家电企业必须走的一条路,毕竟现在不是以前那个谁有渠道谁称王的时代了,是需要更多的用户的选择越来越多你的产品,谁能更快、更准、更便宜地把产品送到用户手里,谁才能笑到最后,格力的改革还在继续完善调整达到最理想的状态。

未来随着“恒信”系列公司把格力网批系统在全国零售商中逐步铺开,格力过去由核心代理商支撑的渠道模式将成为历史,更扁平化(弱化代理、强化零售)、线上线下融合的新零售模式将取而代之。这里也需要格力总部给好的政策,让他们有动力去推格力冰洗小家电产品,未来格力电器把销售渠道中代理商环节的利润逐步收归上市公司。

中泰证券的研报认为,7-8月部分转入格力数科(上市公司体内)的盛世欣兴人员又转出到恒信智远(体外公司),以更灵活的手段应对市场竞争来带动收入增长,但不妨碍格力电器上市公司回收利润到体内的大趋势。今年5月,浙商证券在研报中表示,格力电器渠道改革已经走出阵痛期,并继续新零售尝试,净利率有望继续提升。 公司归母净利率从2019年的12.3%提升至2024年的16.9%,说明渠道改革的成效在持续显现。

格力强化掌控渠道,弱化代理商,让经销商变成终端的零售服务商,为消费者提供产品零售+配送+安装+售后服务。格力电器的渠道改革始于2020年,核心目的是减少中间层级、实现渠道扁平化管理,从而增强产品竞争力并掌握定价权,渠道数字化与管理扁平化改革进入实质性落地阶段。

新零售变革带来“三大变化”:渠道层级精简、背后力量转变、销售品类扩展。格力让利零售商要减少终端产品和竞争品的之间差价,同时促进销售的品类由空调扩展至冰箱、洗衣机等生活电器产品。

变革的短期阵痛格力和零售商之间需要时间去磨合,新销售模式在带来效率提升的同时,也面临多重挑战。对于格力公司要加速线下渠道体验式转型,大力推动格力全品类家电丰富和线上线大铺货宣传深化双线融合,推动销售全流程数据打通,进一步夯实渠道可控性。在这场渠道变革中,格力正逐步走向更加扁平化、数字化、融合化的新零售时代。$格力电器(SZ000651)$ $盾安环境(SZ002011)$