格力电器当下估值7pe,是低估还是价值陷阱?

这几年持股格力投资者应该是难免出现一些比较负面和极端的情绪,大家的在投资格力这几年的收益上不太满意。再加上今年市场科技股行情毕竟好,家电板块公司本来格力在年初时候格力完全领先美的海尔的,到12月时候格力已经是负收益,今年的格力涨幅从正收益到负,已经是被美的海尔所超越。

美的集团:不知不觉,股价创四年来新高了。昨天(12月2日)下午,美的集团A股股价一鼓作气冲上81.66元高位,这一价格不仅刷新了2021年以来的最高纪录。今天美的股价表现继续涨。

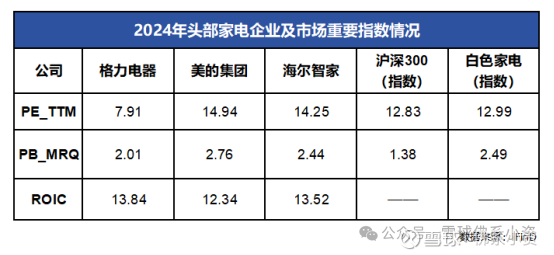

美的当前市盈率(TTM)14.1倍,远远高于格力电器(TTM)7.2倍。美的的估值已经是是格力两倍,所以市值方面美的基本上是格力三倍。

我们看历史数据:

家电三巨头企业在2019年年报,其每股收益具体数据如下

1.美的集团:基本每股收益3.60元;

2.海尔智家:基本每股收益1.286元;

3.格力电器:基本每股收益4.11元。

依据三家企业2024年年报,其基本每股收益具体数据如下:

1.美的集团: 5.44元;

2.海尔智家: 2.02元;

3.格力电器:5.83元。

我们看到格力和美的的这几年的时间每股收益的增长基本上是差不多。美的增加了1.84元。格力电器增加了1.72元。

以2025年回溯过去20年计算,三家企业的营业收入复合平均增速数据;美的集团:17%,格力电器:15%,海尔智家:15%。但是从营收的增速方面美的领先于格力和海尔的。

格力的估值远低于同行公司,一方面是格力的营收增长水平低于美的,而且这近几年的营收没有大的增长一直停留的2000亿上下,市场对于格力未来的预期偏悲观。 另外一方面我觉得是格力和市场资本问题。格力电器的公募基金投资者中,基本上以被动指数基金为主。如果不是指数编制规则刚好包含格力电器,根本就没有基金主动投资格力电器。格力电器股价长期萎靡不振跟在资本市场中没有市值管理有很大关系。大股东的股份不会动,机构投资又不来,就靠中小股东进进出出的买卖所以这几年的估值一直非常低估远低于行业的平均水平。

不过话说回来这几年投资格力的股东基本上是分红收益,估值上没有享受到因为这几年格力的估值一直偏低估,格力电器从2019年到现在分红快要12元,可以说7年差不多时候你的持股成本下降了12元。

这几年时间格力虽然增长不行,但是格力当长期债券可以。比较稳当的持股收利息近三年累计派现分红(派现+回购)441.3亿元;股息率7.32%;股利支付率52.06%。股息率比十年期国债利率要高出3倍。

格力未来估值能不能提升,还是需要看第二曲线的发展中在营收上能不能有大的预期改善。目前我觉得是格力的现在估值就是便宜,未来的营收方面肯定会突破2000亿的瓶颈。,目前低估值水平,安全边际高。市场已经是对于格力未来几年悲观预期。接下去几年格力能够打破市场悲观预期,那么就会估值修复有一定超额收益。

格力电器是一家优缺点同样明显的企业,对于格力的投资逻辑应该是“短期看估值低分红高,中期看第二增长曲线依旧海外发展,长期看转型成功多条腿走路”。

格力电器的PE只有美的、海尔的二分之一,PB也落后了超30%。难道格力与美的、海尔之间真有这么大的成长差吗?这到底是市场情绪还是公司对于资本的态度变化?家电企业在二级市场上格力估值难道就要差这么大吗?

投资之所以难,就在于你要敢于在王子落难、市场一边倒不看好时。一笔好的投资机会,往往都是伴随着短期内企业负面消息满天飞,即所谓的买在无人问津处。

投资要为自己行为负责任,不要抱怨多反思自己的投资行为。

所以大家投资的过程中不要埋怨。在投资市场上,很多投资者在错过机会或者是亏损的时候,都喜欢去埋怨。埋怨抱怨是解决不了任何问题也提升不了你投资收益,我们是要负责任,去进步去学习去成长。所以不埋怨不抱怨,而是把过去所有的教训总结出来,并且去学习。$格力电器(SZ000651)$ $美的集团(SZ000333)$