20260211高端电子树脂头部企业与2026-2030年市场供需及增长预测分析

这一篇也属于半导体基材/电子材料或关键材料的分析

高端电子树脂头部企业与2026-2030年市场供需及增长预测分析

文档版本:2026年2月

数据来源:Prismark、SEMI、Techcet、中国电子材料行业协会、中信证券、高盛等权威机构

核心结论:

全球高端电子树脂市场呈现日本垄断高端封装树脂、欧美领先高频树脂、国内企业加速突破的格局,味之素(ABF)、三菱瓦斯化学(BT)、东材科技(M9级高频)、圣泉集团(PPO)为细分领域绝对龙头。

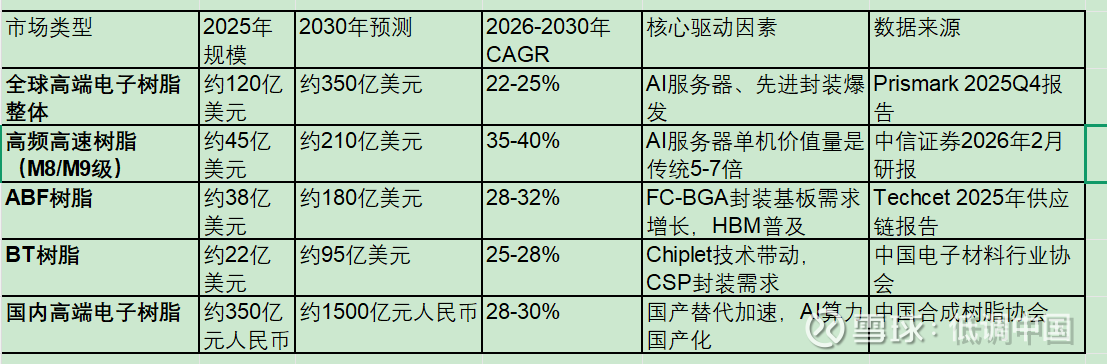

2026-2030年全球高端电子树脂市场年复合增长率达22-25%,其中AI服务器驱动的高频高速树脂CAGR35-40%,先进封装带动的ABF/BT树脂CAGR28-32%。

供需缺口持续扩大:2026年高端高频高速树脂缺口30-35%,ABF树脂缺口42%,交期延长至8-12个月,推动价格上涨20-30%。

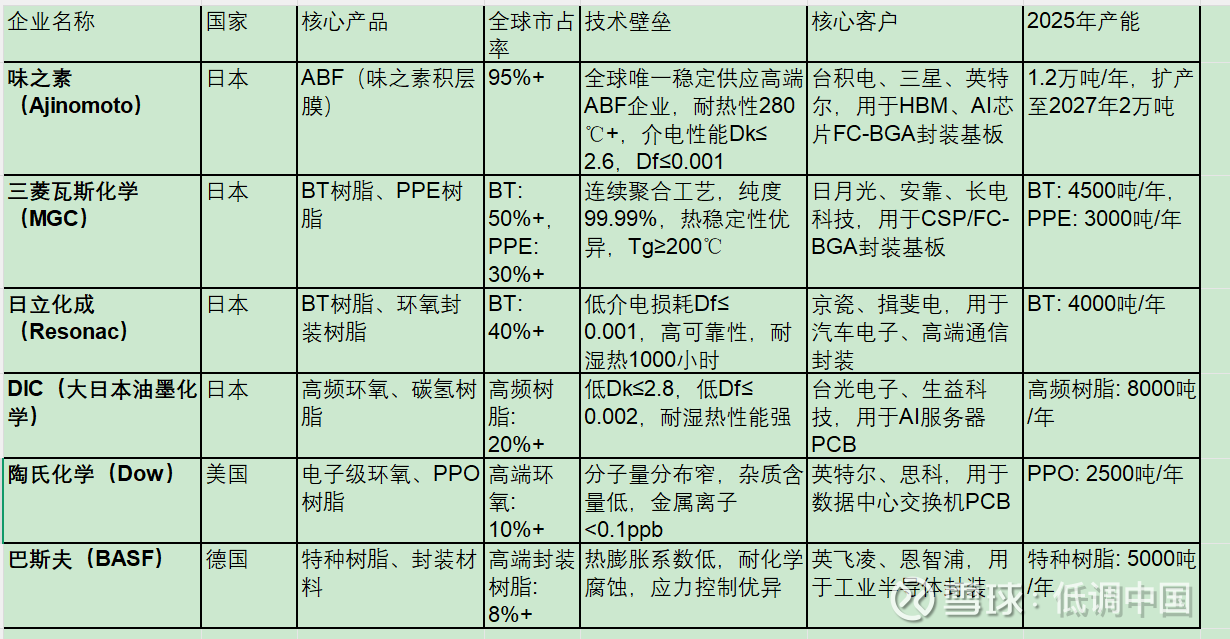

一、全球高端电子树脂头部企业全景

(一)国际头部企业(垄断核心技术与高端市场)

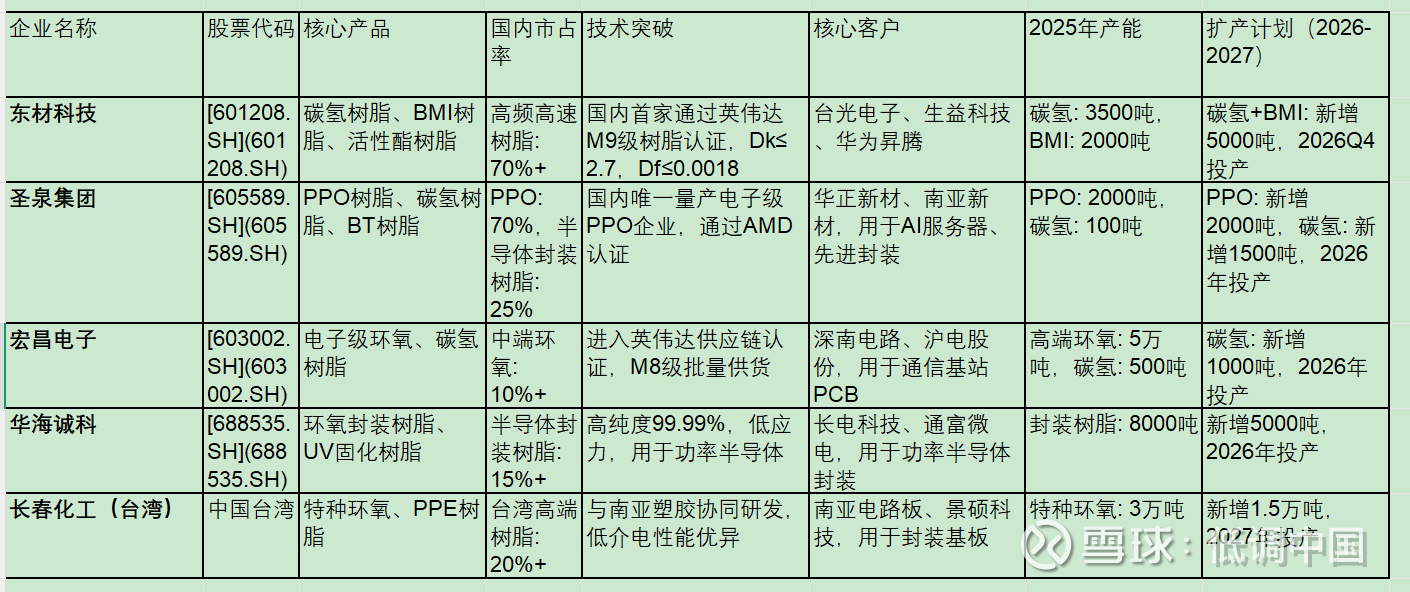

(二)国内头部企业(加速突破高端市场)

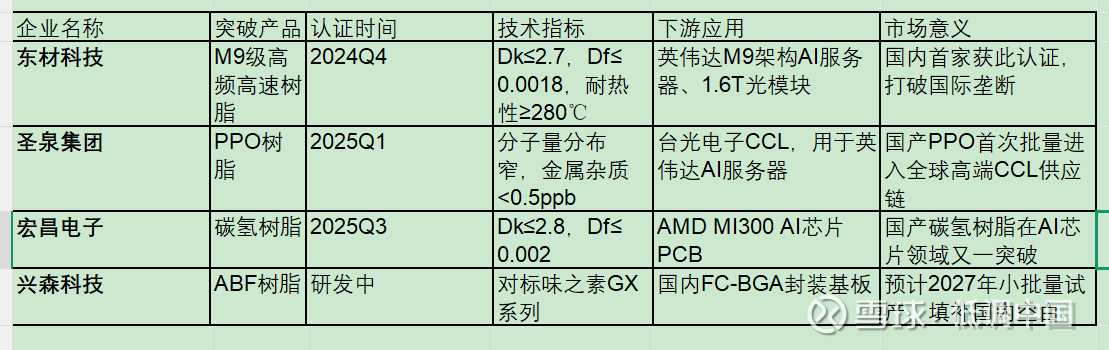

(三)国内突破型企业(2024-2025年关键认证里程碑)

二、2026-2030年市场供需深度分析

(一)市场规模与增长预测(权威数据汇总)

(二)供需缺口预测(2026-2030年)

高频高速树脂(M8/M9级)

需求端:2026年AI服务器出货量预计达350万台,同比增长80%,带动高频高速树脂需求增长120%

供给端:国际企业扩产缓慢(DIC、陶氏扩产幅度<20%),国内企业新增产能2026年底才能释放

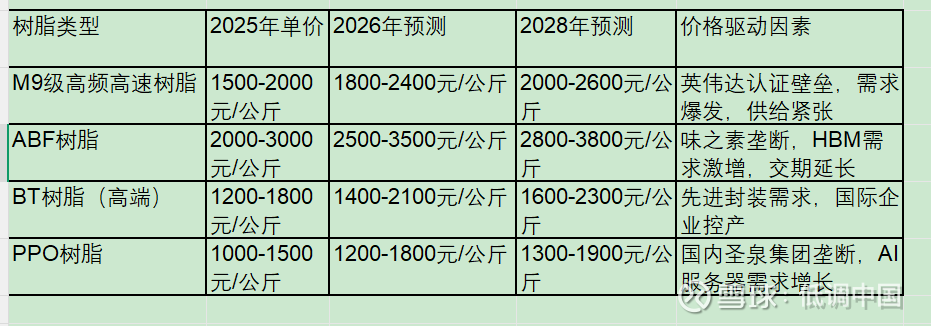

缺口:2026年缺口30-35%,交期延长至6-8个月,价格上涨20-30%

ABF树脂

需求端:FC-BGA封装基板2026年需求增长50%,HBM2/3/3e普及带动ABF需求激增

供给端:味之素扩产受限(产能利用率已达95%),2027年前无新增产能

缺口:2026年缺口42%,交期10-12个月,单价上涨25-35%(达2000-3000元/公斤)

BT树脂

需求端:先进封装(Chiplet)带动BT树脂需求增长40%,汽车电子高端化需求增长25%

供给端:三菱瓦斯化学、日立化成扩产幅度<30%,国内圣泉集团等中低端BT树脂量产,高端仍依赖进口

缺口:2026年高端BT树脂缺口28-32%,交期6-8个月,价格上涨15-20%

(三)价格趋势预测(2026-2030年)

三、核心驱动因素与国产替代进展

(一)五大核心驱动因素

AI算力革命:AI服务器CCL市场3年复合增长率达179%,带动高频高速树脂需求爆发,2027年规模达2024年的34倍

先进封装爆发:Chiplet技术使封装基板面积增加30-50%,ABF/BT树脂用量提升,2026年先进封装市场规模达800亿美元

技术迭代升级:信号速率从112G→224G→440G,推动树脂向低介电(Dk≤3.0)、低损耗(Df≤0.002)方向发展,单价提升30-50%

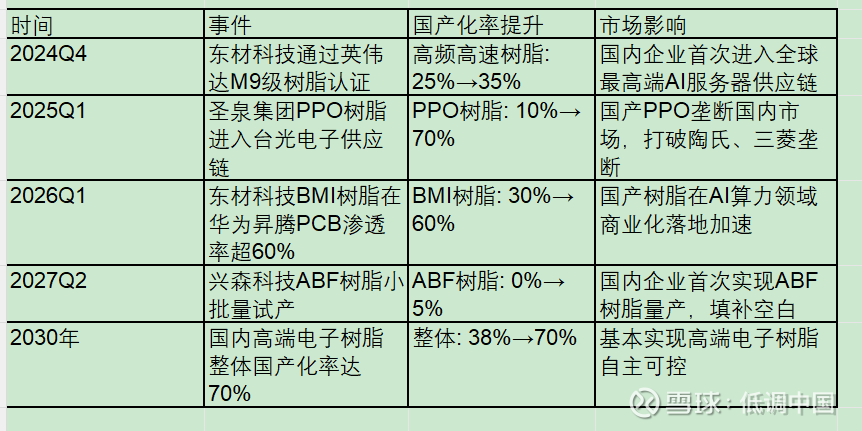

国产替代加速:大陆厂商首次批量进入英伟达、AWS、华为供应链,国产替代率由2023年25%提升至2025年38%,2030年预计达70%

政策支持:国家“十四五”新材料规划明确支持高端电子化学品发展,专项补贴研发投入15-20%

(二)国产替代关键里程碑(2024-2030年)

四、综合分析

(一)

聚焦高频高速树脂龙头:

东材科技:国内唯一通过英伟达M9级树脂认证企业,高频高速树脂国内市占率70%+,2026年扩产5000吨,业绩弹性大

圣泉集团:国内PPO树脂唯一量产企业,市场份额70%,半导体封装树脂市占率25%,2026年扩产PPO 2000吨+碳氢1500吨

封装树脂突破:

华海诚科:半导体封装树脂国内市占率15%+,高纯度产品通过长电科技认证,2026年扩产5000吨

圣泉集团:BT树脂研发领先,预计2026年底通过台积电认证,进入先进封装供应链

上游关键材料:

新远科技:环氧活性稀释剂全球市占率20%+,保障树脂产能释放

万华化学:高端电子级环氧产能40万吨,国内最大供应商

(二)风险

技术壁垒高:高端电子树脂研发周期5-8年,认证周期18-24个月,国内企业仍面临国际巨头专利封锁

原材料依赖:双酚A、环氧氯丙烷等核心原料进口依赖度达40%,价格波动影响毛利率(波动10%影响毛利率3-5%)

客户认证风险:英伟达、台积电等头部客户认证标准严格,国内企业可能面临认证周期延长风险(如宏昌电子英伟达认证延迟6个月)

产能释放不及预期:国内企业扩产项目可能受环保、设备交付等影响,产能释放延迟(如东材科技碳氢树脂扩产延迟3个月)

五、结论

未来5年(2026-2030年),高端电子树脂市场将迎来需求爆发+供给紧张+国产替代加速的黄金发展期,年复合增长率达22-25%,其中高频高速树脂和ABF/BT树脂增速更高,分别达35-40%和28-32%。头部企业将充分受益于供需缺口带来的价格上涨和份额提升,尤其是国内东材科技、圣泉集团等已实现技术突破的企业,将在国产替代浪潮中占据主导地位。

重点企业:东材科技(M9级高频树脂龙头)、圣泉集团(PPO/BT树脂领先)、华海诚科(封装树脂龙头),以及上游核心材料供应商新远科技、万华化学。