彼得.林奇口中的让人压抑的公司之中国的SCI----福寿园

相信绝大部分中国人关注或者买入福寿园这家公司都跟彼得.林奇在他的书《彼得.林奇的成功投资》——13条选股准则介绍那个让人感到有些压抑的公司---国际服务公司(Service Corporation International,SCI)有关。

是的,我也是!今天就来聊聊这个中国的SCI---福寿园。首先,2025 年上半年福寿园实现营业收入 6.11 亿元,同比锐减 44.5%,归母净利润亏损 2.61 亿元,我在24年初买入持有至今,亏损幅度在30%+,仓位大概5%左右。 今天聊福寿园主要讲两点,作为给自己坚持持有福寿园底仓的理由:一是福寿园跟每股的SCI做一个相对全面的对比;二是剖析福寿园的墓园资产情况做一个相对低估的判断。

美股 SCI 与港股福寿园深度对比分析

SCI(Service Corporation International):北美殡葬行业龙头

o 业务结构:以殡仪服务(58%)和墓园服务(42%)为主,通过并购整合形成全国性网络,覆盖美国 80% 以上的州。

o 核心壁垒:

1、生前契约(preneed contracts):客户提前支付殡仪和墓地费用,形成稳定预收款(2025 年 Q1 预收款达 142 亿美元),构成高经营杠杆(经营杠杆率 68.53%)。

2、 标准化服务:通过统一流程和成本控制,毛利率维持在 40% 左右,显著高于行业平均水平。

3、 扩张策略:持续并购中小型殡葬企业,2025 年 Q1 营收同比增长 2.75% 至 10.74 亿美元,净利润增长 8.88% 至 1.43 亿美元,并购贡献约 15% 的收入增量。

福寿园:中国殡葬业标杆企业

1、业务结构:墓园服务占比 78%(2025 年上半年),殡仪服务占比 20%,聚焦长三角、京津冀等经济发达地区,上海市场贡献近半营收。

2、 核心壁垒:

2.1、土地资源垄断:拥有可销售墓园土地 282 万平方米,成本极低(上海部分地块仅 190 元 /㎡),按当前市场均价测算潜在价值超千亿。

2.2、 品牌溢价:通过文化营销(如名人纪念园)和高端服务,历史毛利率长期超 80%,但 2025 年受政策限价影响暴跌至 - 44.9%。

3、 政策挑战:2025 年多地推行墓穴面积限制(≤0.5㎡)和价格管控(上海上限 16 万元 / 座),导致销售单价同比下降 47.5%,墓园收入腰斩。

资产负债:高杠杆扩张的 SCI vs 低负债运营的福寿园

1. SCI:高负债支撑的并购机器

o 资产结构:2025 年 Q1 总资产约 187 亿美元,其中商誉占比 35%(65 亿美元),固定资产(墓园、殡仪馆)占比 40%,预收款形成的信托资产占比 15%。

o 负债情况:总负债 168 亿美元,资产负债率 90%,其中长期借款占比 70%(117 亿美元),利息支出占营收 5.8%,但现金流覆盖倍数稳定在 3 倍以上。

o 风险点:商誉减值风险较高,2025 年虽未计提减值,但部分并购项目(如 2023 年收购的芝加哥殡仪公司)业绩未达预期。

2. 福寿园:现金流充裕的轻资产模式

o 资产结构:2025 年上半年总资产 72.38 亿元,其中现金及等价物 24.2 亿元(占比 33%),商誉 9.4 亿元(占比 13%),墓园土地资产按成本法计价(账面价值远低于市场价值)。

o 负债情况:总负债 23.73 亿元,资产负债率 32.78%,有息负债仅 3000 万元,财务费用几乎为零,现金流健康(2025 年上半年经营现金流 6400 万元)。

o 风险点:政策导致收入锐减,2025 年上半年首次亏损 2.61 亿元,依赖现金储备维持运营。

财务表现:稳健增长的 SCI vs 政策冲击下的福寿园

SCI:营收利润双增长

o 盈利能力:2025 年 Q1 毛利率 27.1%,净利率 13.3%,ROE 达 33.24%(主要依赖 9.79 倍的权益乘数)。

o 现金流:经营现金流 2.1 亿美元,自由现金流 1.2 亿美元,用于分红(股息率 1.5%)和回购(2025 年 Q1 回购 1 亿美元)。

福寿园:收入利润断崖式下滑

o 盈利能力:2025 年上半年毛利率 - 4.2%,净利率 - 43.2%,核心亏损源于墓园服务毛利率转负(-44.9%)和资产减值 2.18 亿元。

o 现金流:经营现金流 6400 万元,投资现金流 - 1.2 亿元(主要为墓园维护支出),融资现金流 - 10.8 亿元(派发股息及特别分红)。

o 分红政策:尽管亏损仍派发中期股息 0.07 港元 / 股,股息率超 14%(2024 年特别股息 0.3882 港元 / 股),彰显长期信心。

行业政策与市场竞争:市场化主导的美国 vs 公益化改革的中国

美国殡葬市场:高度市场化,SCI 占据 15% 份额

o 政策环境:联邦与州政府监管严格(如《殡葬消费者保护法》),但市场化程度高,价格由供需决定,SCI 通过生前契约规避价格波动风险。

o 竞争格局:前四大企业(SCI、Carriage Services 等)占据 30% 市场份额,SCI 通过规模效应降低成本,并购溢价率稳定在 15%-20%。

中国殡葬市场:政策驱动转型,福寿园面临结构性挑战

o 政策环境:2025 年《殡葬管理条例》修订强调公益属性,要求公益性安葬设施覆盖率达 100%,经营性墓穴价格受限,上海、安徽等地推行生态葬补贴。

o 竞争格局:福寿园市占率约 8%,但地方国企主导公益性市场,民企面临土地获取难、价格管控等压力,2025 年上半年全国超 80% 墓园收入下滑。

估值与投资逻辑:SCI 的稳健性 vs 福寿园的困境反转

SCI:合理估值,长期增长确定性高

o 估值指标:2025 年 Q1 市盈率 18 倍,市净率 1.2 倍,低于行业平均(20 倍 PE,1.5 倍 PB),股息率 1.5%,回购收益率 2%。

o 投资逻辑:人口老龄化(美国年死亡人口 260 万 +)、生前契约渗透率提升(当前 30%)及并购整合,支撑长期增长(年化增速 4%-6%)。

福寿园:低估的土地资产,政策底部或现配置机会

o 估值指标:2025 年上半年市净率 0.89 倍,低于行业平均(1.2 倍 PB),股息率超 14%,但需警惕商誉减值风险。

o 投资逻辑:

1、短期:政策调整阵痛,2025 年业绩触底,预计 2026 年毛利率回升至 20% 以上。

2、 长期:土地储备价值重估(282 万㎡土地潜在价值超千亿)、生前契约试点推广(当前渗透率 <2%)及数字化转型(“福寿云” 平台用户超 100 万)。

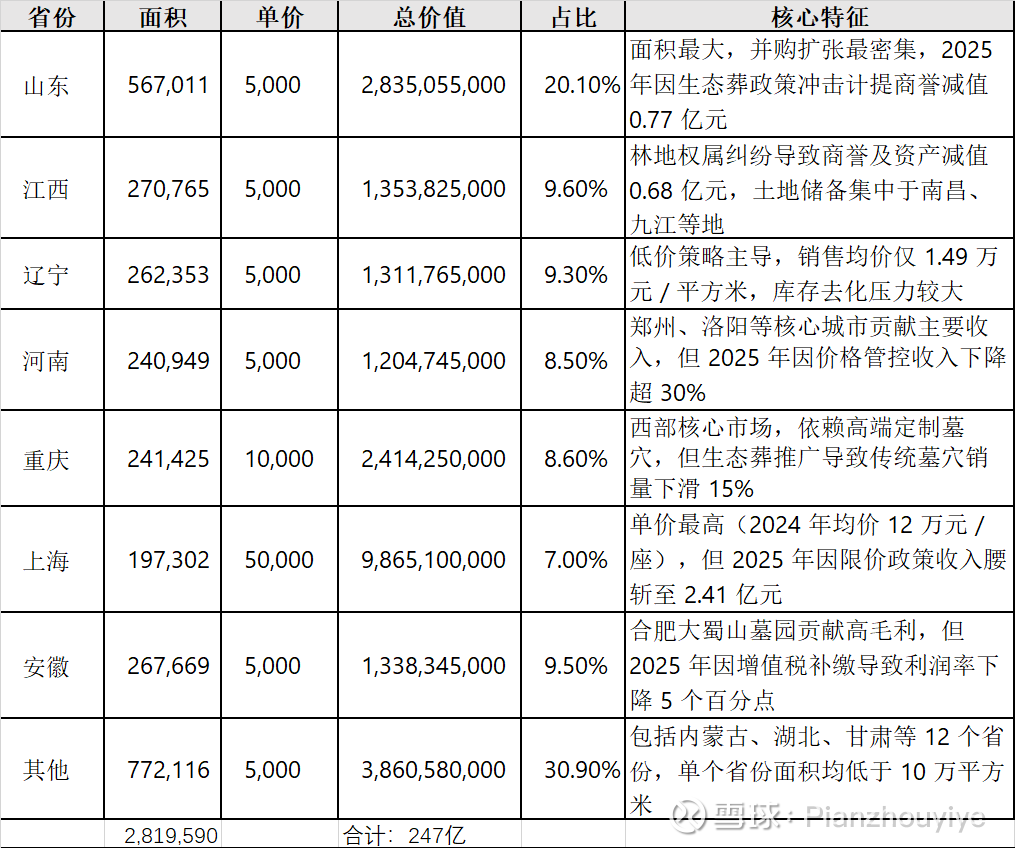

福寿园墓园资产严重低估

首先,福寿园在 2025年半年报中提及的约282万平方米可用于墓穴销售的土地面积,目前福寿园的财报中的资产负债表总资产-现金类资产合计约为72.38亿-21.06亿=51.32亿,不考虑其他任何负债或资产,单单这282万平米的墓穴面积就感觉远远低估了其真实性价值。

以下为通过各类渠道收集的大致每个地方的墓穴储备(不保证特别精准,但是大差不差):

按照上海地区每平米5万估算(实际上海墓地单价远高于此),重庆1万/平米,其余都按5000/平米进行估算,墓穴资产应该在242亿左右;跟现在资产负债表比,至少低估了200亿左右,也就是说福寿园真实的估值PB在0.25倍左右(毛估用60/240)

结论:

1、福寿园按资产评估看,严重低估,PB仅为0.25左右;跟当前港股的地产股差不多;但是福寿园的现金流状态极其的好,完全不存在倒闭清算的可能(港股地产股大部分都面临清算破产,如果现金流较好的港股地产,如华润置地、绿城普遍为0.7-0.8左右);所以按市净率估值来看,福寿园等同地产的评估也应该是当前的价格3倍左右,就是最低合理价格应该为9港币。

2、福寿园2025年上半年净利润为负,主要原因:1)销售下滑导致毛利从9.67亿下降到4.96亿;2)资产/商誉减值2.18亿(其中商誉减值1.65亿);3)递延税及一般运营成本支出增加1.45亿。对比美股的SCI,我们发现其实SCI的商誉更高(商誉为20.96亿美元,净资产只有16亿);递延税也很夸张,因此有理由相信福寿园的此次资产减值与递延税相关增加为一次性,未来不会高频如此

3、福寿园必须向SCI学习,有更多的生前契约,锁定未来订单和收益;其次学会低毛利运营墓穴(SIC只有30%的毛利,却能保持16%左右的净利率),要学会勤俭持家,本分经营。做到这两点,福寿园会成为未来10-20年的长牛股,毕竟老年化不可避免,墓地牌照又很紧缺,就算退一万步,国家只让民营企业做公益墓穴,福寿园也应该可以持续稳定长期经营也现金流可以超棒。

接下来就要关注福寿园的管理层能否勤俭持家,学会低毛利高净利率经营企业了!