冷门化工股--嘉化能源的未来业绩几何

Pianzhouyiye

· 浙江

历来化工股容易出牛股,且基本是有业绩支撑的价值投资股,像之前的梅花生物、扬农化工以及新和成等等。今天主要是讨论嘉化能源这只股票,嘉化能源是中国化工新材料(嘉兴)园区的核心企业,在园区建立了以化工新材料为主导,辐射区内主要企业相关产业链,形成了上下游互利互补的循环经济运营模式。公司通过热电联产装置生产蒸汽和电力,用于园区供热及公司自身经营,公司拥有脂肪醇(酸)、聚氯乙烯(氯乙烯)、氯碱、磺化医药系列产品、硫酸(精制硫酸)等化工装置,同时拥有专业液体化工码头及配套仓储,为园区内企业及公司自身提供专业化工物流。

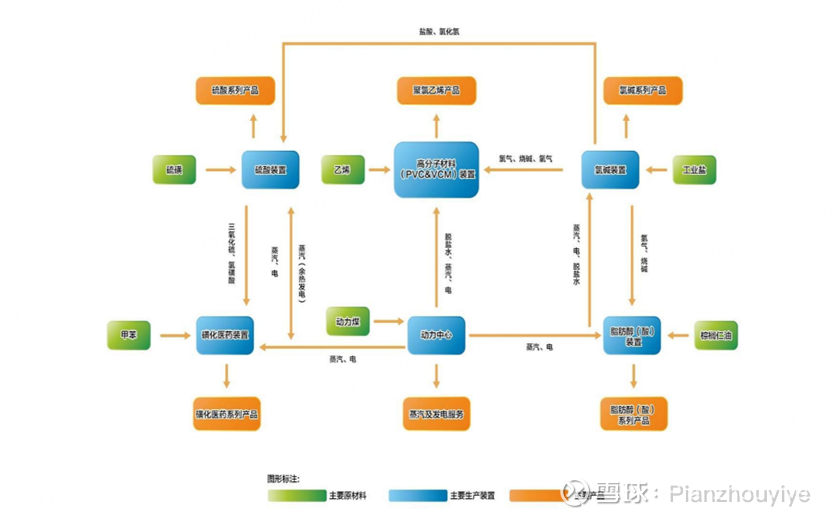

公司以热电联产为核心和源头,所构建的化工产品和能源循环利用的多元化产品链之间的关系如下图所示:(来源公司历次的财务报告截图)

嘉化能源 2024 年核心产品、销售额及毛利率、毛利如下(单位:亿元,%):

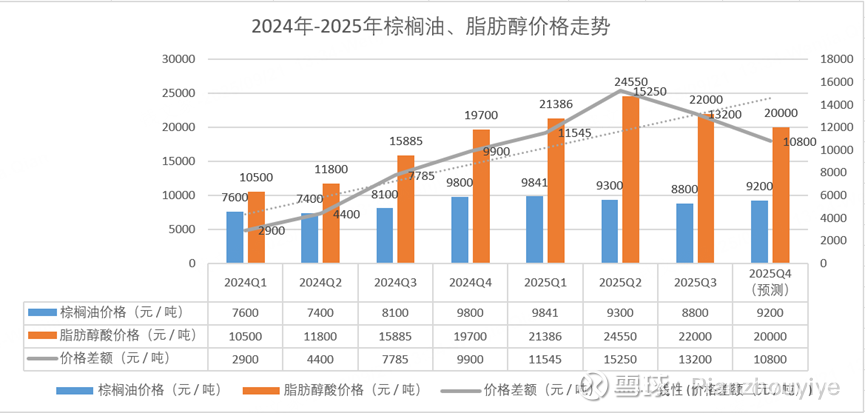

2024年-2025年棕榈油与脂肪醇的价格走势

嘉化能源 2025—2026 年新增产能

点击查看全文