我到底看上了欧圣电气哪儿了?

涛涛车业前些天走了,结果屡创新高,不是一般的强,向坚守的股东们祝贺!但是再看看新进的欧圣电气,跌的找不到妈了!

我到底看上了欧圣电气的哪些地方,值得我抛弃牛气冲天的老情人呢?

1.分红慷慨:

欧圣电气当时IPO时,计划募集资金2.61亿元12实际募资净额8.93亿元,

但是截止到当下,已经累计分红8.16亿,这是才上市三年的公司呀,三年呀,在A股中,已经这样分红的公司,请问有几个?吊炸天有没有?即使三年前,你脑子一抽,以当年新股上市时最高点冲进去,拿到现在,除去股价升幅的钱,光分红你就赚了投资额的20%了!如果你低价买入呢?

并且今年已经进行两次分红了,估计半年报还会有分红。

2.大额投资产能,可能带来的销售额爆发!

除了内地和美国的投资外,单马来西亚生产基地就投资8个亿,等于募集到的所有的钱,老板全梭哈了,还不够,还新增了贷款。那么怎么计算,这些固定资产的产出回报呢?

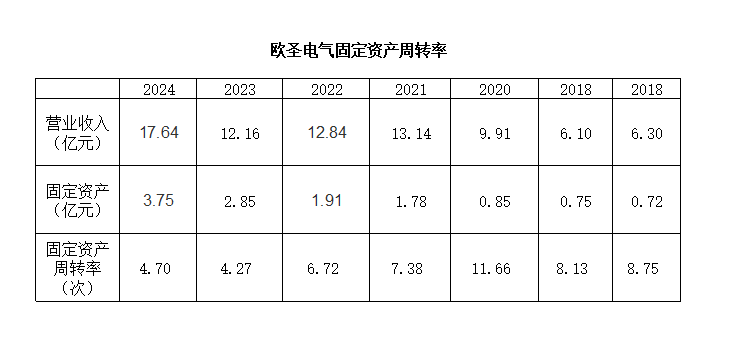

我觉得用固定资产周转率来算可能是一个方式:

从统计可以看来,欧圣上市前的固定周转率是8次以上,2020年达到11.66元,即100元的固定资产,当年可以带来1166元的营业收入。

在2023来之后,周转率降到了4.几左右,为什么呢?因为新投资的生产基地,开工率还没有那么高,所以固定资产周转率就不高。

现在来说马来西亚的基地,公司说预计年产值20亿元,我想这儿公司可能有保留,因为怕资产减值,所以定了个保守的数字,年产值20亿(这里是我猜的,十有八九是这样)。

但是如果以此公司历年的固定资产周转率来算,按上市前的低位值8次,意味着马来项目年产值64亿,如果以最保守的2024年的4次来算,对应的就是32亿的年产值。保守估计,妥妥的再造一个欧圣!

好不容易自己整理的数据,及手码的字,有不足之处,您请见谅!

今天又大跌,机会呀。

最后声明一句,以上逻辑可能有$欧圣电气(SZ301187)$ $涛涛车业(SZ301345)$ 漏洞之处,据此买卖,盈亏自负呀,亲!