韩建河山收购的PEEK中间体有望冲击百亿市值

一、韩建河山切入人形机器人核心赛道PEEK 中间体氟酮(DFBP)

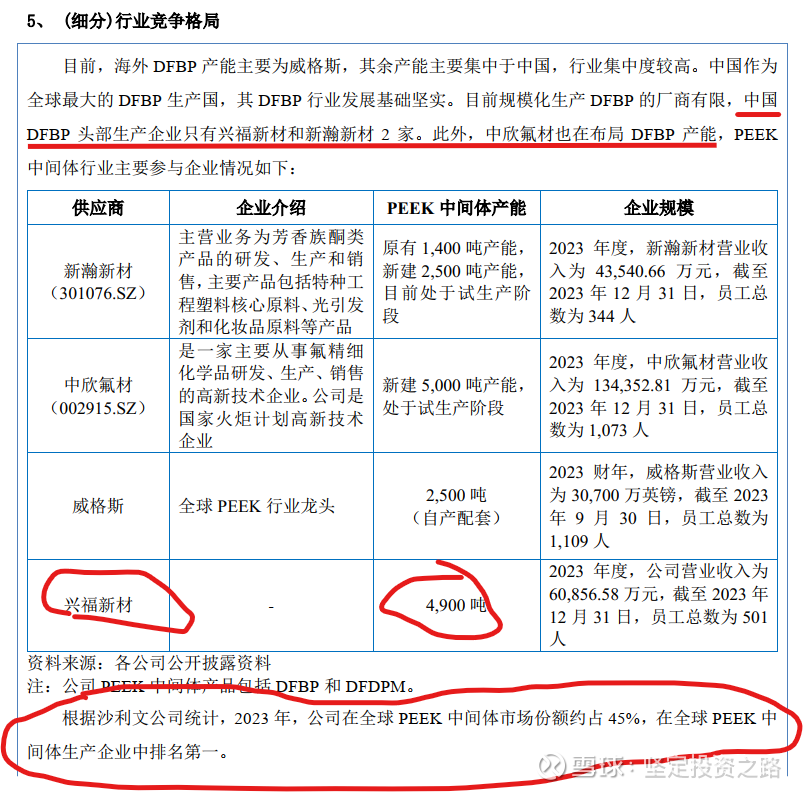

韩建河山收购兴福新材,兴福新材专注于芳香族产品的研发、生产和销售, 主要产品包括新一代特种工程塑料聚醚醚酮( PEEK)中间体、农药及医药中间体和PEEK纯化业务等。经过十余年深耕芳香族化合物领域,标的公司已打通苯胺、对甲苯胺、氢氟酸等化工基础原料合成含氟中间体氟苯、对氟甲苯,并进一步合成对氟苯甲酰氯、对氟苯甲醛等中间体,最终生产氟酮(DFBP) 的完整产业链。标的公司拥有完整的 PEEK 中间体合成产业链,采用领先的生产工艺及数字化、自动化的工程控制技术,产品质量达到国际先进水平。

PEEK材料在人形机器人中的重要性就不再赘述了,韩建河山通过此次收购可以切入人形机器人核心赛道PEEK中间体氟酮(DFBP)

二、并购标的兴福新材是氟酮DFBP的行业龙头

市场目前对兴福新材的认知远远不到位,兴福新材并不是什么杂毛公司,而是氟酮DFBP的龙头公司。此前兴福新材计划IPO,根据2024年公开转让说明书(申报稿),兴福新材PEEK中间体产能达到4900吨/年。根据沙利文公司统计,2023年,兴福新材在全球PEEK中间体市场份额约占45%,在全球PEEK中间体生产企业中排名第一。

可以说,中国的PEEK材料中间体氟酮DFBP的前三强龙头就是兴福新材、新瀚新材、中欣氟材。兴福新材的地位不应该低于新瀚新材和中欣氟材。

根据公告,标的公司兴福新材核心产品的产能及质量在行业内保持领先地位,并成为国内能够持续、稳定供货的少数企业之一,在细分市场上建立了明显的竞争优势。标的公司产品进入市场后,不断地得到客户认可及好评,产品销售至威格斯、索尔维、赢创、拜耳、巴斯夫、中研股份等国内外知名企业,并成为大部分客户的重要战略合作伙伴。

三、估值

交易对价:未知。暂时按2x pb拍,对应大约10亿元,100x pe。

假设1/3支付现金,2/3发行股份,那么需要发行股份10*2/3=6.66亿元,6.66/4.38=1.5亿股。

现有3.91亿股,新增1.5亿股,合计5.41亿股,备考乘数5.41/3.91=1.38倍

截至26年2月9日,韩建河山市值36亿元,备考市值49亿元。

根据前述分析,中国的PEEK材料中间体氟酮DFBP的前三强龙头就是兴福新材、新瀚新材、中欣氟材。兴福新材的地位不应该低于新瀚新材和中欣氟材。参考DFBP同业公司新瀚新材77亿元、中欣氟材76亿元,那么兴福新材至少也应该给76-77亿元。考虑到韩建河山原主业给10亿元估值,韩建河山收购兴福新材后的合理市值不应该低于86亿元。

四、上涨空间

考虑收购发行股份,当前备考市值49亿元,合理市值86亿元,还有75%空间,对应股价大约16元。目前股价才9.12元,大约还有6个板左右,上涨空间非常充足。假设情绪再稍微乐观一点,考虑到春节前后机器人的催化,韩建河山有望成为新晋机器人龙头,合理市值冲击百亿市值也不是不可能。