扬杰科技 2025半年报分析

新品$发售情况:

第三代半导体(SiC):

650V/1200V/1700V SiC MOS产品完成从第二代到第三代的升级,比导通电阻(RSP)降至3.33mΩ·cm²以下,性能对标国际水平。

车规级模块:

推出三相桥HPD模块(750V/950A IGBT模块、1200V/2.0mΩ SiC模块),已获多家车企测试合作。

IGBT与MOSFET:

IGBT新增N3、N4型号,覆盖60KW-320KW功率段的光储充应用。

MOSFET推出PDFN5060(最小RDSON 0.4mohm)等车规级产品,通过终端客户测试并量产。

与主营业务同频分析:

新品均属于功率半导体核心领域(SiC、IGBT、MOSFET),与公司主营的“半导体功率器件”完全一致。

应用场景聚焦于公司战略方向:新能源汽车、AI服务器、光伏储能(占营收增长主力),与下游需求高度协同。

技术研发投入占比6.38%(同比增11.74%),强化了高端产品与主营业务的协同性。

1. 产能建设提速

越南基地:一期封装厂满产(良率99.5%),二期项目通线,提升海外供应链韧性。

SiC芯片产线:首条产线量产爬坡,工艺达国内领先水平(比导通电阻≤3.33mΩ·cm²)。

车规模块产线:年产25万只HPD模块投产,攻克银烧结等关键技术,获多家车企认证。

财务情况:

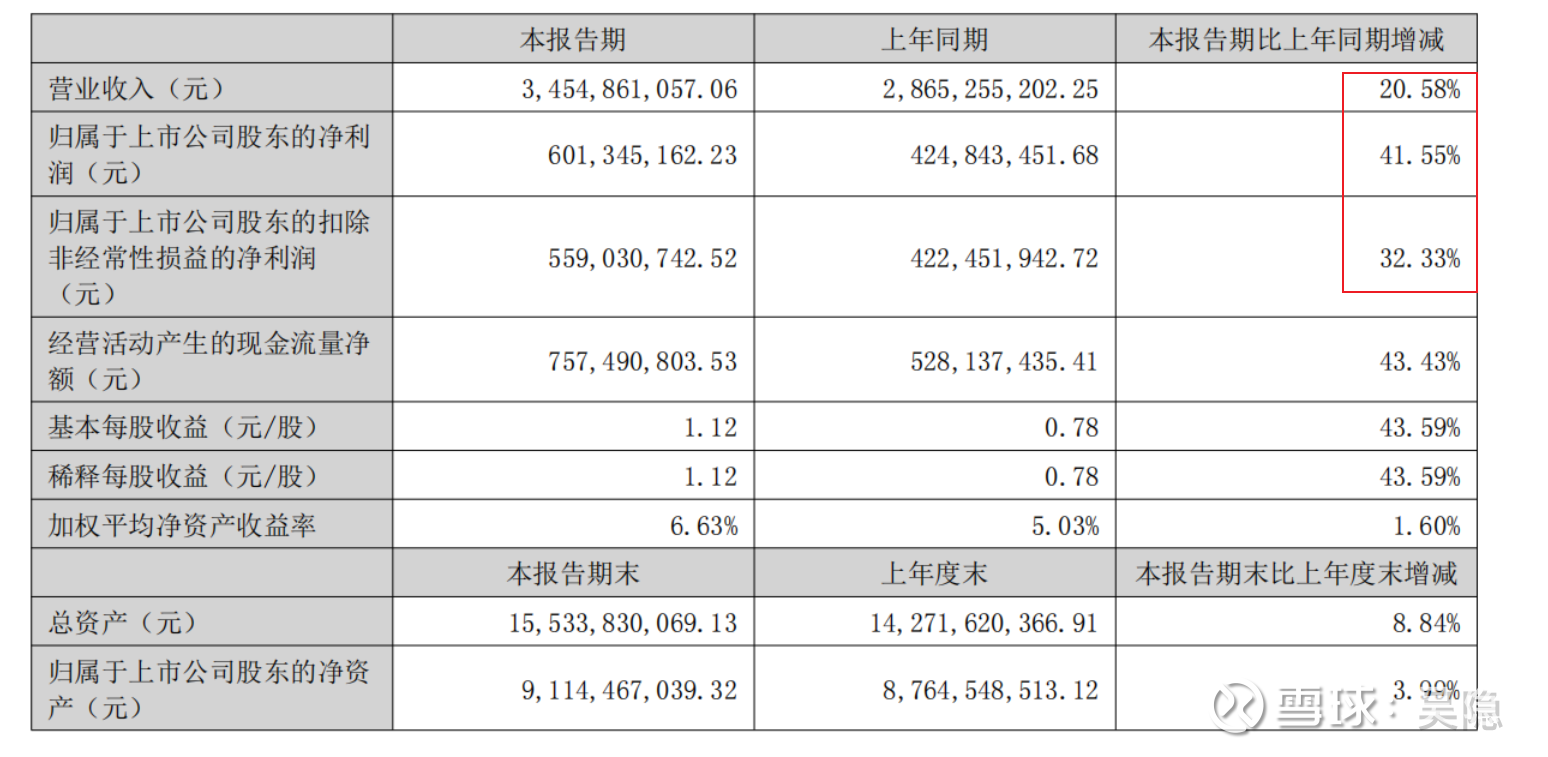

自由现金流同比微增3.8%,未出现恶化,但扩张导致投资支出大幅增加(主要投向越南工厂、SiC产线)。

债务增长主因产能扩张(越南二期、SiC芯片线建设)。

长期借款占比提升(从33%→45%),债务结构优化。

存货增速(5.1%)远低于营收增速(20.58%),显示存货周转效率提升

总结:

产能扩张:明确存在,主要方向为SiC芯片、车规模块及海外封装基地,扩张比例反映在资本开支(在建工程增23.3%)和资产规模增长。

与东南大学共建“宽禁带半导体联合研发中心”,强化SiC技术储备;

YJ品牌主攻国内/亚太,MCC品牌拓展欧美;

SiC车规模块、越南二期产能释放,支撑全年业绩增长;

财务指标健康,扩张战略未透支现金流,估值合理。