名创优品2025年半年报简析-同店超预期转正

1、经营概况

整体经营数据高于5月份的业绩指引:

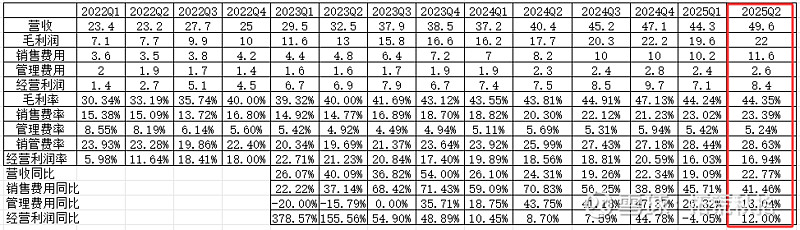

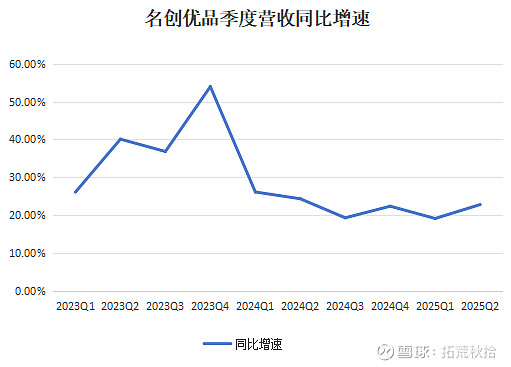

整体营收49.6亿元,同比增长22.77%,高于指引的18~21%增长。营收增速具备上扬的趋势。

国内名创营收26.26亿元,同比增长13.4%,符合低双位数增长。

海外营收19.4亿元,同比增长28.5%,符合预期的25%~30%增长。

TT营收4亿元,同比增长90.5%,高于预期的70%~80%增长。

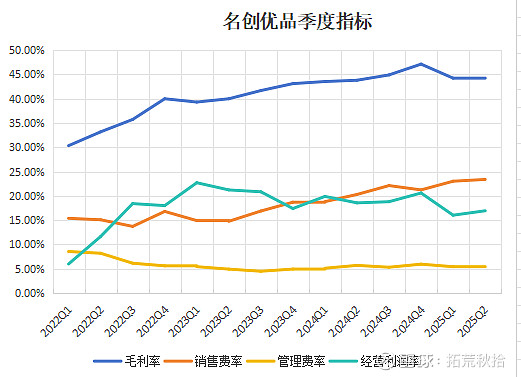

经营利润率16.94%,环比止跌回升,同比下滑1.62个百分点,符合预期。

经营利润同比增长12%,大幅低于营收增速22.77%,主要原因依旧是被销售费用侵蚀。

毛利率44.35%,同比环比均有所提升。

销售费用继续高增长,销售费用率继续攀升,主要原因依旧是海外直营门店的扩张。

管理费用率控制较好,同环比均有所下滑。

净利润同比下滑16.7%,经调整净利润基本持平,都不重要,无需关注。

2、拓店情况

国内门店重回增长,2025Q2新增30家,快于5月份预计的下半年。

海外直营门店增速放缓,2025Q2新增31家,近四个季度分别为62/79/81/45家,同比、环比均有所放缓。不仅是海外直营门店,国内名创、TT门店增速均有所放缓。公司战略重心由门店扩张向门店提质增效倾斜,实现高质量的拓店,重在质量不在数量。

2021~2024年新增门店分别为615、429、1004、1219家,2025年计划新增500~600家,近四个季度新增新增门店数量分别为357/360、-12、137家。

可以判断,高速拓店的时机已经过去,明年开始进入利润兑现期,再精确一点大概率是2025Q4。

3、同店情况

国内上半年整体同店GMV仍旧低个位数下滑,但Q2同店已经转为低个位数增长。战略定力和执行力值得肯定。

海外同店GMV中位数下滑,Q2恢复低个位数下滑,欧美恢复低个位数增长。

TT同店GMV低个位数下滑,Q2恢复高个位数增长。

4、主要看点

重点跟踪拓店、同店、经营利润率。

1)总体营收增速超预期,TT营收超预期,下半年是欧美旺季,Q4占据全年营收的2/3,海外直营门店将会发力,可以预见四季度开始营收增速将会加快。

2)国内名创同店转正超预期,同店是零售业的灵魂指标,只有同店增长才能形成规模与效益的双击,未来国内业绩开始步入趋势性增长阶段。

3)TT最新一轮战略投资的估值100亿港元,考虑到未来中长期将处于高速增长期,未来IPO估值大概率会远高于100亿,意味着当前名创估值不足350亿,明年看38亿利润不足10倍PE。

4)永辉胖改取得阶段性成效,明年胖改全部完成,将会贡献业绩,到时候永辉对名创的价值由负转正,至少也能值个100亿吧,目前名创的资产安全垫足够厚实。

5)公司中期特别分红超预期,上半年回购3.4亿,加上分红6.4亿合计9.8亿。

6)随着门店扩张逐步放缓,实施同店提升战略+门店升级战略+IP战略,经营效率会大幅改善,四季度或许就能体现出业绩释放的拐点。