大金重工港股招股书纪要——海外海风基础领域的绝对领跑者

一、行业概况

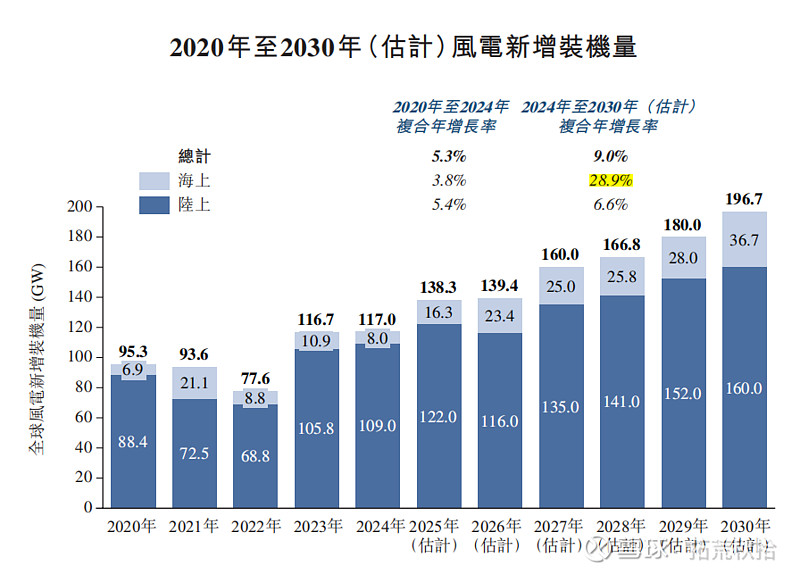

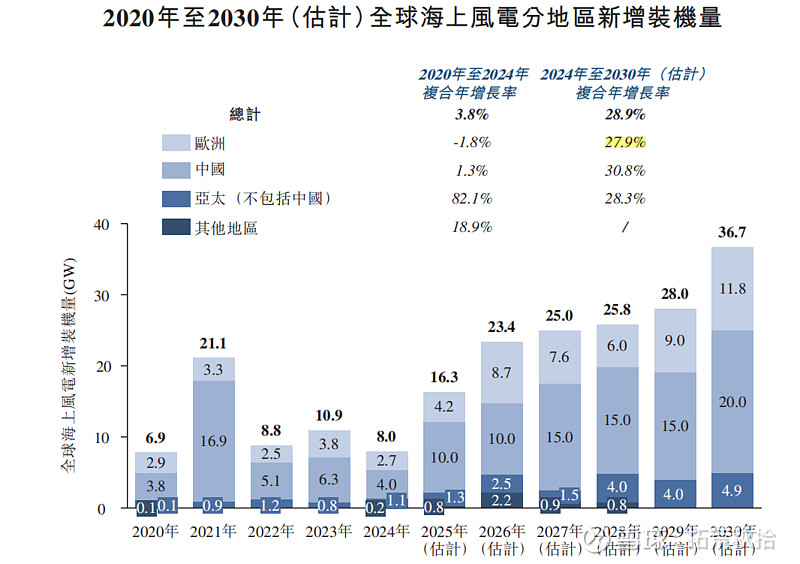

全球风电整体装机增速较为平缓,但随着海风的渗透率不断提升,预估2024~2030年全球海风新增装机量年复合增速达28.9%,其中中国增速30.8%,欧洲增速27.9%,亚太(不含中国)地区增速28.3%,其中2025~2026年增幅较大。

大金重工主要布局欧洲及亚太(除中国),2025年~2030年合计装机量从5.5GW~16.7GW,复合增速约24.9%。

1、2024年以前欧洲海风装机量较少的原因是什么?

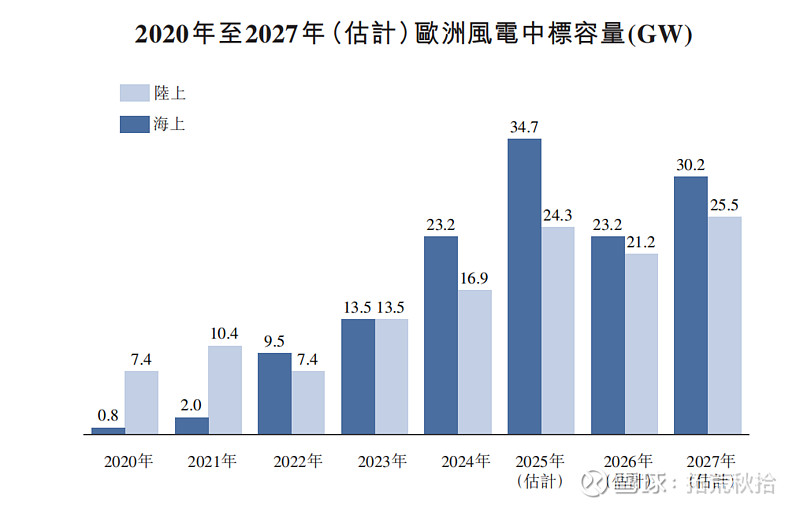

欧洲海上風電拍賣大幅增長,中標容量從2020年的僅0.8 GW增長到2024年的23.2 GW,累计中标49GW,但累计装机量仅15.2GW,主要有3方面原因:

海风项目审批周期长;

产能紧张,基础结构件、线缆、运输船等关键装备产能紧张;

融资成本高。

这些项目将在未来重新启动建设。

2、为什么欧洲发展海风?驱动因素有哪些?

1)欧盟绿色新政顶层设计推动可再生能源扩容及能源安全保障。

欧盟绿色新政(European Green Deal)是2019年由欧盟委员会主席冯德莱恩提出的顶层战略,核心目标是推动欧盟在2050年成为全球首个气候中性大陆(零净排放)。

能源 sector 作为温室气体排放的主要来源(占比超75%),是新政重点突破领域,核心举措包括:

可再生能源扩容:通过修订《可再生能源指令》,设定2030年可再生能源在能源消费中的占比不低于42.5%、力争45%的约束性目标,较此前32%的目标大幅提升;加速风电、光伏等项目审批,简化许可流程。

能源安全保障:推出REPowerEU计划,通过节能、清洁能源生产、能源进口多元化三大支柱,降低对俄罗斯化石能源依赖,其中40%资金用于保障可负担、安全的清洁能源供应,同时推进充电桩等基础设施建设,实现每60公里配备一处充电站点。

能源安全促使風電需求加速釋放,自2022年起,歐洲地緣緊張局勢使其對能源安全的關注顯著提升,減少對俄羅斯化石燃料的依賴、加速清潔能源轉型並加強成員國的能源安全。

2)欧洲海风具备得天独厚的资源优势,同时具备本土产业优势。

3)政策賦能歐洲海上風電市場發展。

英国:AR7政策升级,服务年限延长至20年,补贴金额提高。规划扩容25%至2030年50GW。

德國:《可再生能源法》(EEG)推動優先地位。將其優先級提升至與國家安全同等重要。德國計劃2030年實現至少30 GW、2045年達70 GW的海上風電裝機目標。

歐洲其他市場-政策創新加快產業落地:丹麦CFD重启3GW招标,2030年目标12.9GW。荷兰CFD首次启动4GW招标,2030年目标11GW.法國擬在2025年啟動第10輪海上風電招標(AO10),分配8.4-9.2 GW容量。

4)规模采购及成本优化。

欧洲海风的供应链整合效率提升,整体安装成本大幅优化,投资回报率提升。

3、欧洲海风基础行业概况

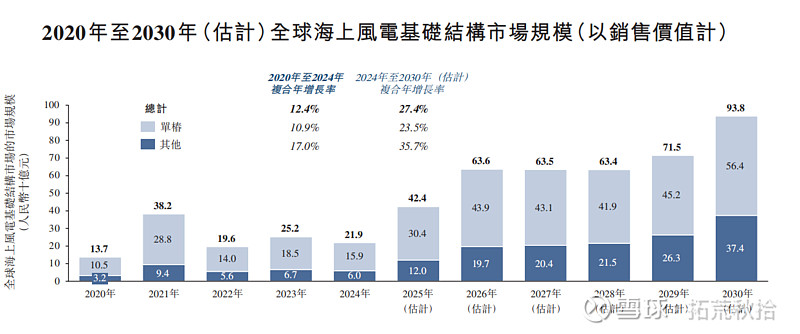

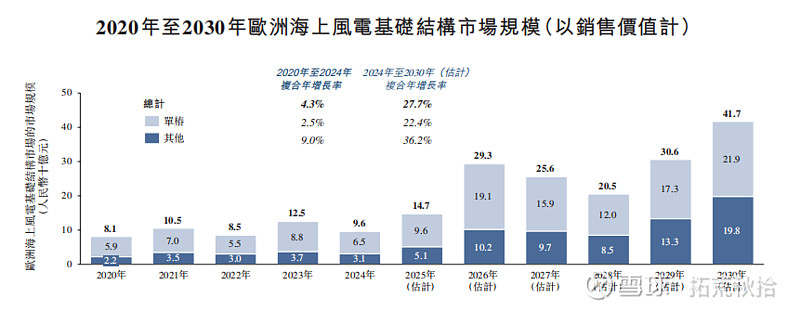

预估2024~2030年全球海风基础年复合增速达27.4%,其中欧洲增速27.7%。

欧洲海风基础结构市场的未来趋势:

1)歐洲本土供應商產能緊缺,海外企業加速獲取優質訂單與戰略布局。

2)產品大型化與技術路徑趨勢更新。產業結構和技術路徑正呈現大型化和高可靠性趨勢,最大的海上風電機組尺寸從2020年的9.5 MW增長至2024年的26 MW,預計在2030年將達到35 MW。

3)浮式海上風電解鎖深遠海潛能,關鍵技術減少成本路徑。全世界接近80%的潛在海上風能資源中長期內位於深海地區。

浮式風電的主要成本降低途徑包括設計優化、本地化供應鏈、模塊化建設、標準化組件和規模經濟,共同有助於降低生命週期成本。在此背景下,浮式技術有望逐步推進商業化,成為未來海上風電基礎市場的關鍵方向。

公司抓住机遇深耕欧洲市场,市占率持续提升。

漂浮式基础行业概况:

漂浮式風電因其對水深適應性強、對海床地質要求低等優勢,成為海上風電發展的核心路徑之一。

漂浮式基础当前面临的主要难点:

1)高成本:礎結構設計複雜、單體體積龐大、製造難度高。

2)產業鏈體系尚不健全。

3)基礎建設與物流限制:配套設施與專業船舶資源短缺對海上安裝與運維造成明顯掣肘。

4)技術與人才真空。

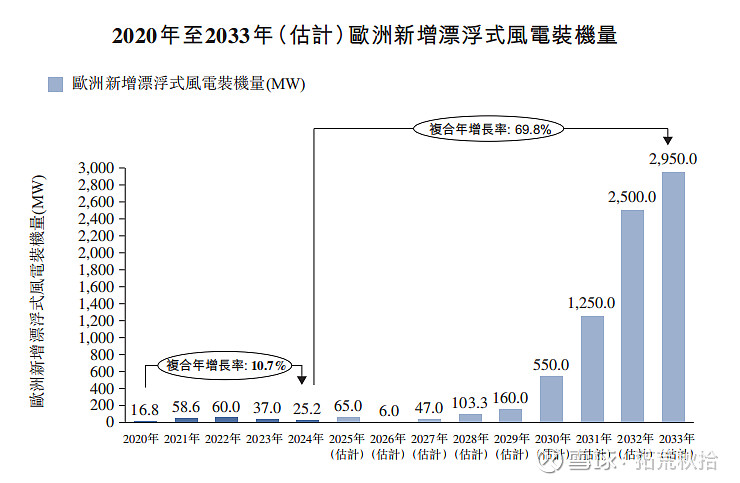

當前全球漂浮式風電仍處於技術驗證和小規模示範階段,但多個國家已明確設定未來十年發展目標。預計至2029年,漂浮式裝機仍將以示範性項目為主,從2030年開始,隨著成本下降、標準體系完善以及大批深遠海場址開發啟動,漂浮式風電將進入快速放量期,2030年至2033年將成為其主要裝機增長階段。

2023至2025年,歐洲的漂浮式正式進入前商業化部署階段,法國、英國等相繼啟動浮式海上風電招標項目,浮式風電邁入實質性建設周期。

2033年,英國單年新增漂浮式風電裝機量規模預計突破1 GW,挪威、葡萄牙等新增漂浮式風電裝機量規模有望突破500 MW。

2033年以後,浮式風電有望進入成熟商業運營階段,度電成本接近固定式風電,全面納入主流電力系統,成為歐洲深遠海清潔能源的重要組成部分。

隨著浮式風電逐步進入商業化加速階段,相關基礎結構市場正迎來新一輪結構性擴張,成為海上風電產業鏈中最具成長潛力的環節之一。

4、欧洲海风行业壁垒

嚴格的技術要求;

严格的交付時間及產能要求;

遠洋特種運輸能力;

政策與認證要求。

二、公司发展历程

公司业务历经国内陆风塔筒、海外陆风塔筒、国内海风塔筒及桩基、海外海风塔筒及桩基、远洋特种运输及造船业务、深远海风及漂浮式基础,未来战略延伸至风电母港运营、海风安装服务等高价值环节。业务布局始终向“高技术标准、高质量要求、高附加值”的业务扩张和升级。

2010年上市。

2012年蓬莱海工基地投产。

2013年首次交付海外陆风塔筒。

2015年首次交付国内海风塔筒、国内单桩。

2020年德国设立子公司,开启海外扩张之路。

2021年首次交付海外海风塔筒,签署首个海外海风基础项目。

2022年签署首个国内陆上风电场项目。

2023年盘锦基地投产,启动造船业务。交付首个海外单桩项目——英国Moray West。

2024年启动唐山曹妃甸深远海海工基地项目。自由海运团队首次执行海外基础DAP交付。萊茵能源(RWE)開發的丹麥Thor海上風電場項目。

2025年在馬德里成立全球浮式中心。成功設計並推出3個特種船型,簽署首個第三方船舶建造合同。正式通過SBTi審核,成為全球風電海工基礎裝備行業首家SBTi承諾企業。

2026年战略布局风电母港运营、海风安装服务,向“研发制造-远洋运输-风电母港运营-安装”的一体化系统服务商转型。

三、公司业务

1、主营业务

產品和服務由海上風電基礎裝備研發與製造逐步延伸到遠洋特種運輸、船舶設計與建造、風電母港運營等領域,並積極佈局了新能源開發與運營業務,逐步從產品供應商向系統服務商轉型。

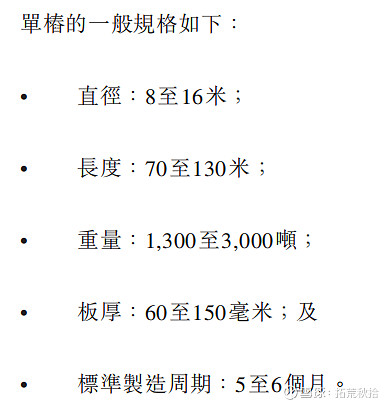

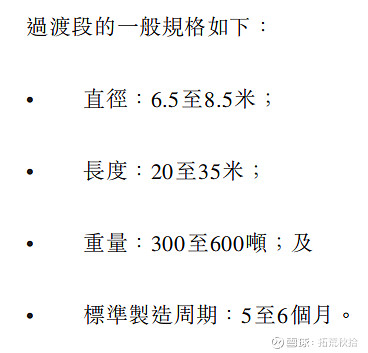

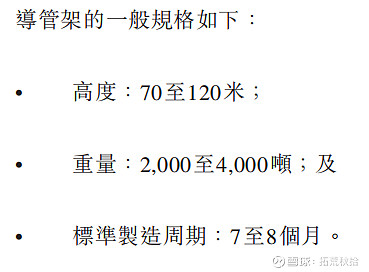

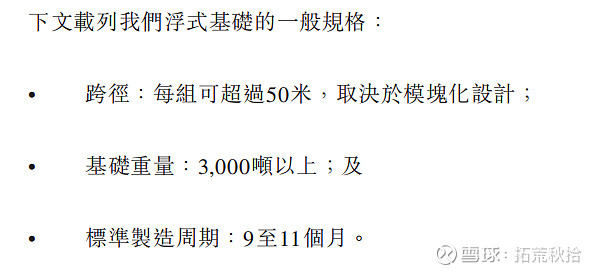

1)海风基础装备研发制造:包括单桩(≤50m水深)、导管架(40~80m水深)、过渡段、浮式基础(50~1000m水深)。

2)海洋特种运输服务:出口風電海工裝備DAP(目的地交貨)模式交付是我們強大的全球物流經營能力、項目管理能力及全面風險控制能力的體現。於2025年上半年,我們所有交付予海外市場的風電基礎全部採用DAP模式。在此期間,我們的航運業務實現規模化有序推進,順利完成共16批次的全流程承運任務。公司具備船型研發、運輸規劃、海運工程設計、港口裝卸作業等核心能力的重型海洋工程物流一站式解決方案能力。

3)船舶设计与制造:针对海风装备超大、超重、超寬的特性以及需求的日益增长,自主设计3种船型。

4)新能源开发与运营:在运营500MW新能源发电项目,预计每年发电量11亿度,在建950MW。

5)风电母港业务:整合「物資集散、裝備總裝、物流運輸、運維服務」四大核心功能,助力構建我們的系統性服務方案。

2、产能布局

高標準的重型海工製造產能在全球範圍內具有強稀缺性。我們戰略性布局環渤海灣三大國際海工基地:山東蓬萊海工基地、河北唐山曹妃甸海工基地和遼寧盤錦造船基地,合计7个大规模生产基地。

四、竞争优势

1)战略引领构筑先发优势,率先由设备制造商转型升级为系统服务商。

公司深耕风电行业20年,业务布局由国内陆风到国内海风,再到海外海风,由“风电基础装备制造商”延伸到“集研发制造-运输-仓储及安装为一体的系统服务商”。公司战略定力和执行力较强,在产能、客户、产品及商业模式等方面持续迭代,构筑牢固的先发优势。

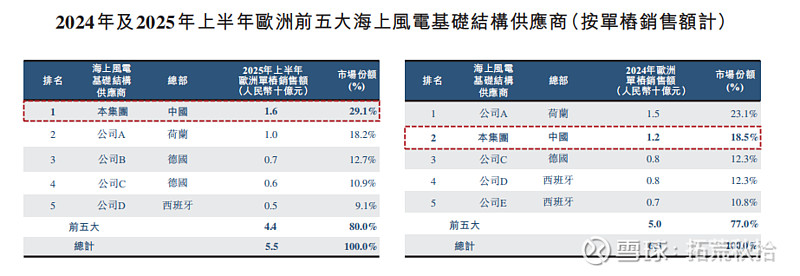

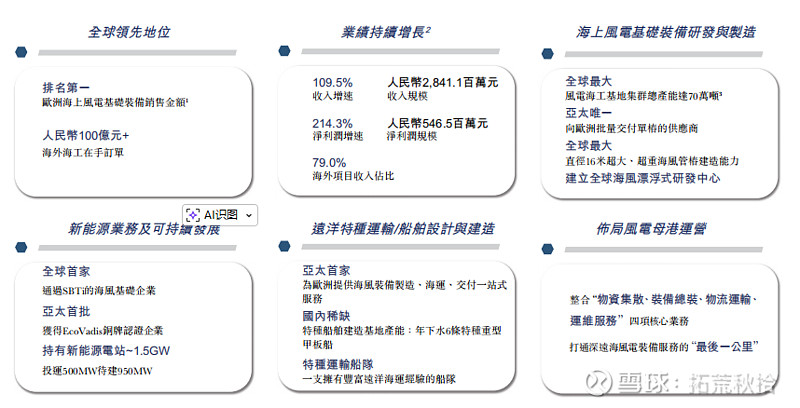

我們自2015年起通過了Vestas等海外主機廠合格供應方認證,自2020年起通過某全球大型能源開發商合格供應方認證,於2022年中標首個歐洲單樁項目,於2023年開始大規模、高質量標準地交付歐洲海工產品。以销售额计,欧洲单桩市場份額從2024年的18.5%增長至2025年上半年的29.1%。

2023年组建航运事业部,出口海工項目交付模式由離岸(FOB)延伸至到岸(DAP)。

2024年在西班牙成立浮式基础研发中心,以提供集「製造-運輸-組裝-交付」於一體的一站式浮式基礎解決方案。

2)擁有全球規模最大的風電海工基地集群和出口良港,構築領先產能壁壘。

重大件海工產品製造和交付需要依托優良的港口條件以及與之相連的大規模生產和存儲腹地。蓬菜、唐山、盤錦三大前沿性海工基地+欧洲两大港口(截止2026年2月,欧洲已布局3大港口)。

蓬莱基地:产能30万吨,10~15MW风电配套的塔筒及单桩,配备2个10万吨级泊位+1个3.5万吨级泊位。

曹妃甸基地:产能40万吨,超重特大型单桩、超大型导管架、浮式基础,匹配15~25MW风电,配备4个5万吨级泊位。

我們的產能規模、優質深水良港、十萬噸級大型泊位資源、重大件裝載運輸能力等硬件條件,為我們滿足全球優質客戶需求構建了難以複製的競爭優勢。

「遠洋特種運輸+船舶設計與建造」雙輪驅動,助力形成「製造成本+運輸成本+交期可控的」的獨特競爭優勢和增长曲线。

3)行業領先的質量管控體系和技術研發實力,保障全部出口項目高標準交付。

對基礎裝備的設計標準、結構強度、疲勞壽命、抗腐蝕性能以及海洋適應性等技術參數要求極為嚴苛,歐洲客戶對交付的質量標準以及時效性要求亦非常嚴格。

在質量管控方面,我們已建立全面的質量標準。獲得了包括英國標準協會、日本工業標準、挪威船級社等在內的國際權威認證。

建立起以精度控制、焊接工藝和防腐處理為核心的三大技術體系,確保產品始終符合國際先進標準。

4)構建完善的ESG發展體系,率先滿足綠色能源轉型的必選項。

ESG舉措是歐洲能源開發商的核心關切之一。

公司是亞太地區首批獲得EcoVadis銅牌認證的企業(最新认证升级为银牌)。

我們在CDP評級中,碳及水資源管理水平達C級。

山東蓬萊海工基地正式通過科學碳目標倡議(簡稱SBTi)審核,成為全球海上風電基礎裝備行業首家通過認證並設定科學碳排放目標的企業,將在2025年實現全面碳排放達峰,並承諾於2050年實現價值鏈淨零排放目標。

5)卓具戰略遠見的管理團隊,打造國際競爭力的人才梯隊。

我們自2018年開始建設歐洲本土服務團隊,通過外引內培建立了一支具備國際化視野的高素質管理團隊,歐洲團隊的人才本土化率達90%以上。

五、公司战略

公司推行「1+3+3」戰略體系,聚焦「一個戰略核心」,強化「三項關鍵能力建設」,構建未來「三大業務支柱」。

1、战略核心

公司聚焦高技術標準、高質量要求、高附加值的主流海上風電市場。

1)市场定位——以歐洲為主體,輻射日韓澳等新興高價值區域。

2)业务布局——深远海风电+协同全产业链的一体化解决方案。核心解決深遠海風電開發中浮式基礎成本高、交付效率低、多環節協同難的行業痛點,以客戶全流程為原點,協同「研發 - 採購 - 製造 - 運輸 - 集港 - 總裝 - 安裝 - 交付 - 運維」全產業鏈,為深遠海風電產業提供基礎裝備一體化解決方案。通過全鏈條整合,我們旨在解決客戶在成本優化、交付周期管控、多供應商協調等方面的長期痛點,真正實現客戶需求一站式滿足。通過協同海上風電產業鏈相關主體將現有的單一化產品向一體化協同升級,提升整體效率。借助全鏈條成本優化,加速深遠海風電商業化落地,為全球清潔能源替代提供有力支撐。

2、三項關鍵能力。工藝技術創新設計、全球運營和可持續發展。

1)工艺技术创新设计是支撑公司业务发展的核心竞争力之一。浮式基礎的結構穩定性、材料耐候性、製造精度要求更高。

2)全球化運營能力是我們拓展海外市場、構建全球業務網絡的關鍵支撐,涵蓋海外市場洞察、跨國資源整合、本地化運營管理等核心環節。

海外市场洞察——「母港輻射+區域服務」的海外運營網絡;

跨国资源整合——「全球研發+國內製造+海外組裝」的協同模式;

本地化运营——海外業務從「產品輸出」转向「技術輸出+服務輸出+生態共建」,深化本地化人才培养、供应链建设。

3)可持續發展能力是我們實現長期高質量發展的重要保障。公司已通過並獲得多項國際知名ESG評級機構評級或認證,包括獲得SBTi認證、EcoVadis银牌認證、CDP在氣候變化及水資源C評級,成為Responsible Steel的企業會員。

3、三大支柱業務。

浮式風電基礎裝備設計與製造、海洋工程物流綜合服務和本土生態營造與港口服務。(中長期來看,全世界接近80%的潛在海上風能資源位於深海地區。)

1)浮式基础。是未来的首要业务。我們將建設全球超大型浮式基礎智能生產線,推動行業由項目定制向產品化、產線化、系列化轉型,全力推動浮式風電發展,助力全球能源轉型。

2)海洋工程物流。聚焦大型海工裝備運輸細分領域,自主設計並推出三種船型,適配超大、超重海工裝備的運輸需求,預計自2026年起逐步開始商業運營。通過建立自有運輸船隊,將降低成本、保障交付,並開闢新的增長曲線。

3)本土生态建造与港口服务。我們計劃推進「1個海外生產基地+3個以上風電母港」的歐洲本土化布局。通過在歐洲市場布局本土化生產基地與風電母港,能夠貼近客戶需求提升響應效率,破解超大型裝備跨洋運輸的成本與時效難題,為全球化服務體系的構建奠定堅實基礎。

六、财务要点

资产方面,2022年~2025年上半年,公司应收账款持续收缩,从17亿下滑至13亿,固定资产及使用权资产逐年扩增,从13亿增长至33亿,一面出清历史遗留应收账款,一面加速扩张产能,这与公司放弃国内低价值业务全面转向海外高附加值项目的经营历程相符。

固定资产增速较快,主要是两个新能源电站相继投产、蓬莱基地技改以及盘锦造船基地建设。使用权资产增长较快,主要是新能源电站土地租用及扩大经营而增加的海域使用权(6100万元)。

负债方面,短期借款大幅减少,合约负债从7亿增长至15亿,说明订单持续高增长。有息负债合计约13亿,有息负债率约10%,经营稳健。有息负债主要为10年以上的长期借款,借款利率2.62%~2.85%,未动用银行授信137亿元,融资空间充裕。

回款方面,国内客户交付产品后回收50%~85%合同额,风电产品验收后回款90%~95%,余额计入合同资产;海外客户交付产品后回收90%以上合同额,其余在客户验收风电产品后全部收回。海外客户回款情况明显好于国内客户。

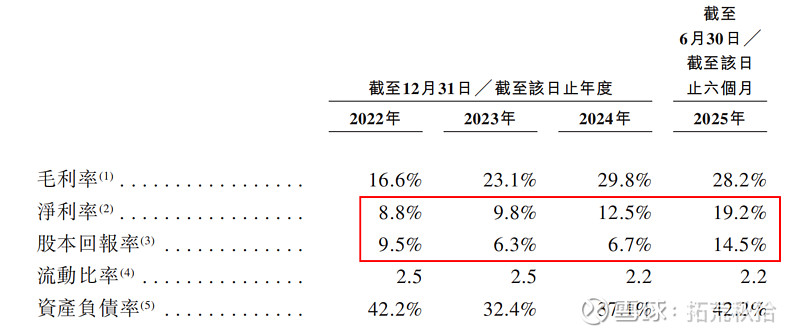

盈利能力方面,2025年利润率、ROE大幅好转。

七、港股融资用途

1、深远海综合解决方案升级

我們已具備解決浮式基礎產業化痛點關鍵能力,我們計劃通過升級我們的深遠海綜合解決方案。我們計劃投入建設超大型浮式基礎智能生產線;同時,聚焦浮式基礎大型裝備運輸及安裝細分領域,我們計劃投入資金組建專業化服務團隊、優化船隊結構與裝備配置、發展自有安裝服務能力、構建覆蓋全球主要海工市場的服務網絡。

2、欧洲总装基地建设

我們計劃投資建設歐洲總裝基地,專注於單樁、導管架及浮式基礎等主流海上風電基礎結構產品,主要服務位於歐洲地區客戶,並輻射其他中國和歐洲以外地區市場。

3、全球研发中心

我們計劃打造中國與歐洲相協同的全球研發體系,建立全球化的研發隊伍,廣泛開展全球技術合作。我們致力於研發兼具技術與成本優勢的深遠海基礎結構,建立包括更為高效的工藝技術路線、生產產品、運載船舶、運輸方案設計的綜合服務方案,提升產品交付的經濟性與可靠性。

4、全球新市场拓展

布局日、韓、澳洲及東南亞等新興市場。

5、补充运营资金

八、总体判断

行业层面:全球海风渗透率快速提升,未来5年具备两位数以上的复合增长;海风基础细分领域,随着深远海风漂浮式项目产业化逐步成熟,单位价值量将会数倍增长,从未来5~10年维度来看,海风基础的增速远高于海风增速。

公司层面:公司践行“双海战略”——海外+海风,聚焦高技术标准、高竞争壁垒、高附加值业务,在海外海风基础这个关键细分领域构建起全面竞争优势,包括前瞻技术研发、产能布局、特种运输运力、国内外风电良港、成本管控、产业链协调能力等。公司战略定位清晰,定力及执行力较强,近几年的布局迅速完成对海外同行的赶超,并遥遥领先国内同行。公司符合在细分领域具备绝对竞争优势的标准,有望成就行业寡头。

九、风险警惕

欧洲对华制造业反制的政策风险;

欧洲利率上行制约风电场建设进展的利率风险;

国内同行加速出海的竞争风险。

免责声明:仅代表个人思考记录,不构成投资建议!