大金重工2025年度业绩交流纪要

一、2025 年核心经营数据

盈利情况:2025 年净利润 11 亿元,较 2024 年 4.7 亿元实现翻倍以上增长;毛利率达 31.2%(2024 年 29.8%),净利率从 12.5% 提升至 17.9%;毛利 19 亿元,较 2024 年 11 亿元增长 70.8%,毛利增速高于收入增速。

业务规模:风电装备产品确收发运量 43.8 万吨(+13%),其中出口海工增 82%;新能源发电上网电量 8.76 亿度(+31.6%);营收 61.7 亿元,较 2024 年 38 亿元增长 63%,各业务板块收入均实现增长。

业务结构:风电装备出口收入占比达 78%(2024 年约 50%),国内仅 22%,且出口毛利占比 92%、国内 8%,高毛利的海外业务成为核心增长极。

费用与减值:三项费用整体增幅小,财务费用实现 1 亿元正向收益(主要来自外汇理财和结汇);信用减值从 2024 年亏损 7000 万转为盈利 5000 万,资产减值计提 4000 多万,整体损益端基本持平。

资产与运营:2025 年底资产规模 145 亿元(+30 亿元),主要源于基地和电站建设,资产负债率 42.9%,仍处于低位;经营周转天数大幅降低至 82 天,应收、存货周转效率提升,经营状况健康。

出货量结构:总出货量43.8万吨,其中国内陆风17万吨,国内海风4万吨,出口陆风6.5万吨,出口海风16.5万吨。

二、各区域市场与订单情况解答

1、欧洲海风需求即将爆发

欧洲发展海上风电是欧洲解决能源问题的必然选择,2026-2027 年行业或迎来爆发期,市场需求旺盛,供应链能力不足。

2、数据中心需求

北欧数据中心向海上风电采购电力成趋势,根据谷歌某数据中心项目测算,1GW 数据中心需 3GW 海风配套。

数据中心未来可能会跟企业直接签订PPA,无需等待政府签订CFD较为漫长的流程,未来随着数据中心需求越来越大,企业PPA模式的临爆点可能会出现。从能源集团更倾向于跟数据中心签订协议的现象来推测,企业PPA模式的电价或许比政府合作模式有吸引力。

3、英国项目情况

AR7招标有序进行,公司在所有项目投标中顺利进入下一轮。AR8预计2026年二季度提交方案,四季度出结果。

英国Teesside 工厂的问题比较严重,公司判断后续订单交付依旧比较难,部分项目存在转单可能。

4、西班牙海风基地

差异化布局,与国内形成互补。

应对本地化要求,可灵活为客户提供 “本地 + 中国出口” 的组合方案。

地中海水域比较深,重点布局该区域的浮式项目。

5、德国项目

德国有16GW项目处于招标阶段,都是单桩项目,其中较大一部分今年将会出结果。此外有 2.5GW 招标推迟至 2027 年,将效仿英国 CFD 模式。

6、日本项目

日本第二轮海风项目(1.8GW)在2026年会陆续定标,2027~2028年制造,第三轮项目处于招标阶段。

公司在日本已连续三年参展,提前完成日本市场的品牌和技术布局,与日本前三轮海风项目业主建立了密切的合作关系。当地仅 JFE 一家本土企业,市占率大约 20% ,公司的市占率目标是70%。

7、波兰项目

与波兰国有造船厂合作组建本土制造产能,可提升本地化成分,助力公司参与波兰 3.4GW 海风项目投标。

(据公开西悉尼,2026 年波兰海风正式设备招标规模约 1.8-2GW,3.4GW 拍卖落地项目仅启动设备预招标,核心设备采购将延后至 2027 年。)

三、造船及航运业务

公司没有正面回应干散货船订单的真实性,但说明在KING ONE船首航之后,业界对公司的造船能力比较关注,有较多船东来接洽,当前造船业处于景气周期,公司会在能力范围内选择合适的订单。

造船业务景气度与海风业务不相上下,公司将会根据订单情况决定是否需要扩建造船基地。

四、未来展望

2025 年是公司全球化战略落地的关键年,造船、航运业务实现从 0 到 1 的突破,2026 年将多措并举推动新业务实现更多里程碑成果,伴随港股发行,海外布局将有进一步实质动作,夯实并扩大海外市场规模。(推测较早发布业绩主要是为了加速港股融资,加快海外业务开展)

2026 年欧洲海风业务订单和项目数量将进一步增长,整体体量向好。

2025年出口单桩比例低于2024年,因此毛利率相对较低,根据2026年度排期预计海外出口单桩占比约90%,执行项目的平均价格高于往年,毛利率会有所提高。

海上风电过渡段产品单价和利润率高于单桩,成为公司新的利润增长点,欧洲项目设计逐步转向 “单桩 + 过渡段” 模式。

五、其他

2025 年四季度 4000 万投资收益来自出售持有的储能指标相关公司,因公司暂不具备储能运营能力。

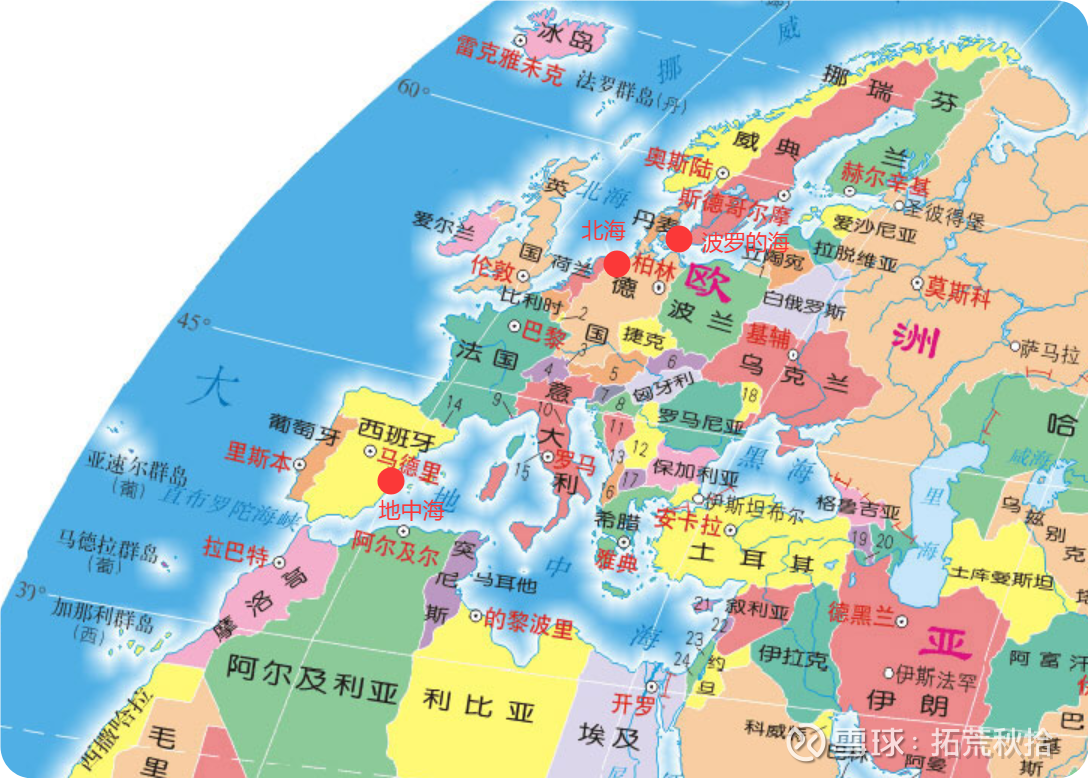

最后附一张欧洲地图,直观的看一下大金重工在欧洲的码头布局。

大金重工在欧洲核心布局丹麦欧登赛港、德国库克斯港、西班牙希洪港(Port of Gijon)三大核心港口资源,分别覆盖波罗的海、北海、地中海三大海域海风项目,各码头围绕欧洲海风核心区域形成差异化服务覆盖,依托码头布局实现 “制造 + 物流 + 本地化服务” 全链条能力落地,成为其欧洲市场竞争的核心壁垒之一。

免责声明:仅代表个人思考记录,不构成投资建议!