大金重工——重新审视历史性机遇与风险

一、最近的几项重磅级政策

1、欧盟清洁能源投资战略(REPowerEU):2026-2030年每年计划投资约6600亿欧元于清洁能源转型(是过去十年均值的两倍以上),资金重点投向发电侧、电网等。该战略以公共资金为杠杆,撬动庞大的私人资本(欧洲私人管理资产达34万亿欧元)。

2、英国关税豁免:自4月1日起取消33项海风配件进口关税,直接降低海风建设成本,提升项目收益率(IRR),加速投资建设。

受益于海风行业的政策刺激以及提前数年布局的“双海”战略,大金重工的价值逐渐凸显出来,短期的热度高涨和股价的剧烈波动其实不利于持股体验,但对于关注长期逻辑和长远空间的投资者来说,也就是平静的湖面掉落一颗小石子而已。面对股价的剧烈波动,我们要思考公司的长期逻辑是否更扎实,也要思考公司所面临的风险是否发生显著变化。笔者的观点是肯定的。

二、是偶然也是必然

这种短期事件看似具备偶然性,其实也有一定的必然性,只是必然性需要一个一个节点的偶然事件来实现。因此,短期事件对股价的刺激是长期逻辑的阶段性兑现,注意只是阶段性,毕竟罗马非一日之功。

如何看待这个必然性,其实很清晰明了。

1)欧洲发展新能源的必然性。欧洲的传统能源占比大约29%,其中天然气对外依存度达90%,能源安全问题亟须解决,发展新能源是必然选择。

2)欧洲发展海风的必然性。海风是欧洲的优势资源,本土产业链核心环节优势明显,技术积累深厚,是欧洲新能源发展的最佳选择。

3)欧洲拥抱中国供应链的必然性。欧洲的新能源建设长期跟不上需求和规划,就海风而言,2030年欧盟规划的110GW以及英国规划的50GW就目前进度来看远远不及预期,主要原因有:项目审批流程长,拍卖制度不完善,高利率环境影响项目IRR,项目储备的不确定性导致风电供应链和产业链缺乏透明度,综合建设成本高等。而中国的“大金们”刚好能够弥补其产能缺失、效率低下、成本高昂的弊端,放眼全球除了中国也没有别的选择,无非就是选择继续忍耐能源安全风险还是选择拥抱中国供应链。

最近的两项政策串联在一起,足以看出欧洲已经做出了选择:第一,决心要加速发展新能源,海风是重点;第二,拥抱中国供应链。

接下来聊一聊大金重工在这个大时代所面临的机遇。

三、欧洲海风的市场空间

1、长期看欧洲海风规划

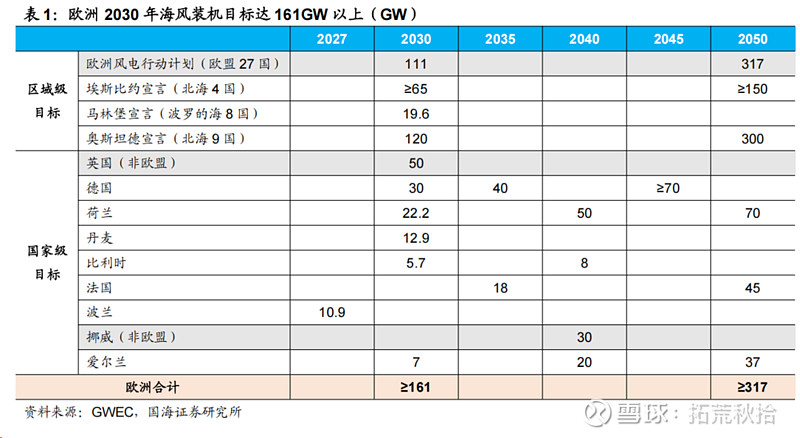

2023年10月,欧盟委员会提出《欧洲风电行动计划》,将欧盟2030年、2050年海风装机目标分别上调至111GW、317GW。英国规划2030年装机目标40~50GW。欧洲地区2030年装机目标合计161GW。截止2025年累计装机39GW,缺口达122GW,年均需要装机24.4GW。很明显这个目标有些不切实际,但也说明欧洲海风发电的需求空间巨大,奈何实际落地进展受多方面影响远不及预期。

为了解决多年来海风建设进程缓慢的痛点问题,2026年1月北海九国(比利时、丹麦、法国、德国、爱尔兰、卢森堡、荷兰、挪威和英国)签订《汉堡宣言》和《北海海上风电投资协定》,旨在打造北海超级能源枢纽,构建欧洲能源主权。总体目标是2050年在北海建设300GW海上风电项目,2031-2040年每年新增15GW。同时针对过去欧洲海风项目建设障碍制定一系列措施,如跨境协同规划、加速审批流程(从8~10 年压缩至4~5 年)、稳定投资监管、降低融资成本等。

签署方包括九国政府 、风电行业代表 、电网运营商,形成 “政府 - 行业 - 电网” 三方绑定。政府层面将双边差价合约(CfDs)定为招标标配,消除 PPA 监管障碍;行业层面承诺降本、扩产能、保就业;电网层面推进跨国互联,保障电力消纳。总体上使得目标的可执行性更强。

除此之外,AI的飞速发展刺激数据中心需求爆发式增长,当前欧洲海风规划尚未考虑数据中心对能源的需求。据ICIS预测,到2035年,欧洲数据中心装机有望从10.6GW提升至26.6GW,假设这部分新增数据中心50%的供电需求由海风满足,则可在现有政府项目拍卖流程外进一步新增约24GW海风需求。最近半年以来多个数据中心(亚马逊、谷歌等)项目签订海风PPA协议,需求爆发或已临近。

综合来看,考虑数据中心需求以及欧洲北海以外的市场需求,2031年起欧洲的年均装机量大概率会落在15GW~20GW区间,此时漂浮式项目也开始实现商业化。

2、中期看欧洲海风招标量

2021-2025 年,欧洲海风拍卖累计容量达 60GW,同期装机量仅13.7GW,过去几年由于欧洲地区的项目审批流程长、产能紧张(基础结构件、线缆、运输船等关键装备)、融资成本高,装机进度大幅低于预期,大规模待装机量预计会在未来几年陆续落地。

根据Wind Europe预测,未来5年(2026~2030年)年均装机量约7GW,2031年起年均装机超过15GW。需要注意的是,海风设备招标时间一般在装机前2~3年进行,也就是说大概在2028~2029年海风的设备招标量会达到15GW以上,若考虑数据中心需求大概率会达到15GW~20GW。

3、短期看订单可见度

海风的建设周期较长,从政府拍卖到FID主流市场平均周期为1~3 年,英国等高效市场可缩短至1~1.5 年,高成本或复杂项目可达2~4 年,建设期还需要2~3年,各项目设备招标进度不一,设备订单交付周期也不同,这就导致企业订单和业绩增速具有阶段性波动,企业在手订单量及订单质量更具备参考价值。

过去五年欧洲海风拍卖量不断积压,导致今明两年必然会出现设备招标高峰期,公司在今年的交流会上保守估算,今年设备定标量将达30GW(包括日韩澳),欧洲市占率目标50%,日本70%,未来短期订单的能见度非常可观。

我们简单做个估算,假设公司市占率40%,对应12GW订单金额大约300~450亿元(仅考虑DAP交付模式,单价2.5万元/吨),远高于市场预估的180~200亿元。若这些订单都包含延伸服务(如码头服务和安装服务),单价有可能达到3~5万元/吨。听起来确实有些不可思议,当然管理层的预估不一定客观,即便是按两年定标规模来看也是个不小的数目。

四、如何理解大金特殊商业模式带来的量价提升

从行业长期规划、中期拍卖规模、短期定标规模来看,公司的订单量具备非常大的增长空间,2025年公司出口海风基础交付规模预计约1GW+,今年中标量或许会达到10GW,未来年交付量预计会在6~8GW,这是量的增长,未来5年大约6~8倍空间。

价的增长主要体现在两个方面,一是产业链向下游延伸,承包更多高价值量的服务环节;二是深远海漂浮式基础价值量有数倍提升。我们先了解一下公司的业务布局和商业模式。

1、产业链延伸带来价的提升

公司以海风基础业务为核心(目前主要是单桩和导管架),协同 “制造 - 运输 - 集港 - 总装 - 安装 - 交付 - 运维” 全产业链,打造海风基础结构一体化解决方案,旨在成为全球海上风电系统服务商,形成“设备+物流+安装+运维”的闭环生态。

公司未来重点布局的三大支柱业务包括深远海风电(漂浮式基础)、海洋工程物流、本土生态建设与港口服务,拥有船舶和港口再顺势切入安装和运维领域。

公司目前已获取包含 “制造 - 运输 - 集港 - 总装”的订单,单GW价值量大幅提升,如Gennaker 项目(德国波罗的海,Skyborn)的过渡段,包含建造、运输、存储、总装一站式服务,单价5.4万元/吨,远高于不含服务的单桩订单。

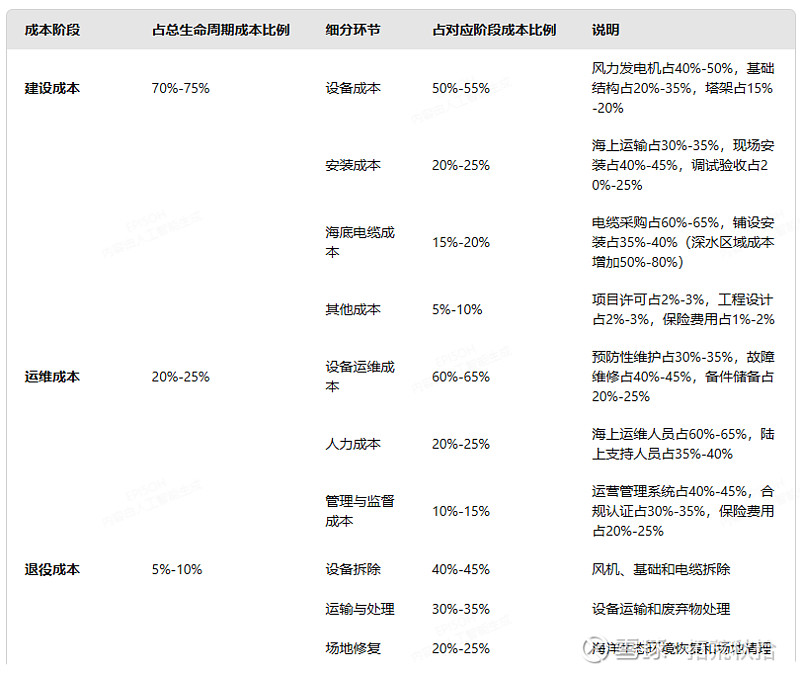

未来,公司计划将服务延伸至安装及运维环节价值量会进一步提升,我们可以大致了解一下欧洲海风全生命周期各环节成本占比,以下表格为大模型提供,仅作为参考(分析框架来源于《2025-2030年欧洲海上风电场建设与运维成本分析报告》)。

欧洲海风全生命周期成本包含建设成本、运维成本、退役成本,占比分别约75%、20%、5%,初始建设成本中设备成本占比约55%,安装成本占比20%,海风基础占设备成本的20%,占全生命周期成本的75%*55%*20%=8.25%。(检验:欧洲海风单GW完全成本约40亿欧元,合约320亿人民币,单桩需求12万吨/GW,单吨成本按2.3万元,计算得单桩成本约27亿元/GW,占比约8.6%,基本相符。)。也就是说,目前公司DAP模式下单GW价值量仅占海风总成本的8%。

安装环节占总成本的75%*20%=15%,运维环节占总成本的20%,公司若切入安装和运维,价值量占比达40%以上,具有5倍空间。当然这是最乐观的情形,公司不太可能把安装和运维环节所有项目都承包,即便只做安装环节,价值量也有3倍空间。

2、深远海漂浮式基础价值量的提升

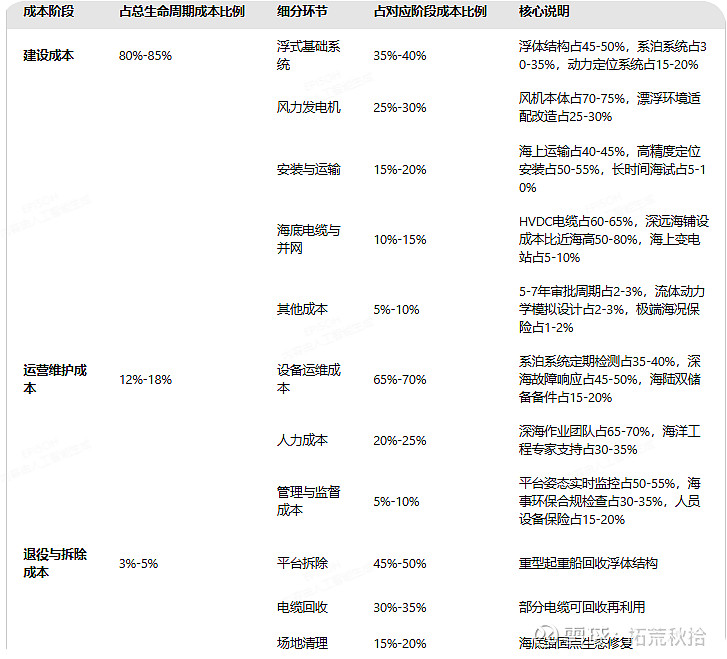

GWEC在《全球风能报告(2024)》中提到,全球80%以上海风资源位于水深超过60米的深远海区域,并强调漂浮式风电技术是开发深远海资源的关键。

漂浮式基础单体重量通常为5000-6000吨,单GW浮体需求通常40-50万吨,是单桩基础的3倍,当前国内市场浮体单吨价格约为固定式1.5-2倍,考虑未来降本30%,大约是固定式基础的1.2倍,计算下来基础价值量是其3~4倍。从漂浮式项目全生命周期各环节成本占比来看,漂浮式基础的成本占比预计会升至建设成本的35~40%,超过风机成本,占总成本约30%左右,再考虑漂浮式海风未来降本后的总成本大约是固定式的1.2倍,漂浮式基础的价值量是固定式的4~5倍。

总而言之,大金重工长远布局的“深远海风电+协同全产业链的一体化解决方案”将会使其单GW价值量得到数倍提升,2030年后深远海浮式基础商业化逐渐落地,或将由27亿元左右提升至100亿元甚至更高。这是价的增长,预计未来5年具备3倍空间,未来10年5倍空间。

公司在这种特殊的商业模式下,未来5年将迎来量价双升,出口海风业务的增长潜力大概会在15~20倍。公司2025年单桩出口16.5万吨,收入大约35~40亿。

中信建投朱玥团队认为大金重工的预期差主要表现在:1)业务有显著的创新性和独特性,行业内缺乏对标企业导致市场对公司的核心价值认知存在偏差;2)对漂浮式、全球物流体系、系统服务商的价值量和盈利水平认识存在预期差。

五、大金重工的风险分析

公司深耕风电行业20年,业务布局由国内陆风到海风,再到海外海风,由风电基础装备制造商延伸到系统服务商,足以证明公司的战略眼光。公司是中国海风产业链出口卡位最好、逻辑最顺的环节之一,但也要时刻关注几个关键的风险点。

1、欧洲海风项目开发的效率风险

这是海风供应链出口最大的风险,没有之一,也是本人最关注的风险。欧洲很早就意识到海风的重要性,也做了长远的规划目标,但这些目标无一例外的落空,全世界都知道什么是“欧洲效率”。究其原因,无非是以下几个方面:

一是欧洲重视低碳环保。不仅是海风,其他制造业的扩产行为都需要严格且漫长的审批流程。

二是政策力度不足。海风发电是一个重资产行业,综合发电成本相对其他发电方式竞争力不足,市场化能力不足,尚处于发展初期的海风开发严重依赖政策扶持,扶持力度很大程度上决定了开发商的积极性。欧洲部分国家提前取消补贴,甚至“负补贴”政策(开发商需向政府付费拿开发权,无电价保底)是对海风发展阶段的误判,这种拍卖机制让开发商无利可图,且承担过多的风险,如前期审批流程长(海洋生态、渔业、航运等多方审批)、资本投入周期长、电价波动风险无兜底、并网与审批瓶颈(电网落后)等等,最后的结果是没有开发商参与拍卖。

三是产业链产能瓶颈。主要是因为前期海风落地确定性不足,产业链扩产动力不足。其他原因如扩产审批流程长、劳动力不足、劳动效率低等。欧洲本土风机供应商排产至2028年,基础产能缺口也逐年扩大。

欧洲海风开发效率的不确定性,导致年度装机量忽高忽低,企业经营业绩波动大,也是压制行业估值的重要枷锁。

但是,最近的一系列政策对整个行业产生了非常积极的影响,几乎是针针见血,不得不让我重新审视欧洲海风及大金重工所面临的风险环境。

2026年1月九国签订的《汉堡宣言》和《北海海上风电投资协定》,绑定政府、企业和电网运营商,支持跨境协同规划、加速审批流程(从8–10 年压缩至4–5 年)、稳定投资监管、降低融资成本,从顶层设计解决项目规划确定性差、落地周期长、融资成本高、并网困难等难题。

欧盟清洁能源投资战略每年计划通过6600亿欧元撬动数万亿欧元民间资本,同步重点投资发电侧和电网侧,解决资本来源和老旧电网对并网制约的问题。

英国连续两次提高海风补贴额度,延长补贴时间至20年,政策力度持续加码;取消海风配件进口关税,既解决供应链产能问题,还能降低采购成本,提高项目IRR。

德国重新制定拍卖机制,全面转向CFD(双向差价合约)拍卖机制,政策向开发商倾斜。

这些政策完美的针对审批流程、政策力度、产业链瓶颈痛点,相信会对欧洲海风项目的开发效率产生颠覆性的影响,欧洲海风建设大概率会迎来加速转折期。

2、地缘风险

出口行业的地缘风险是老生常谈的话题,也是我们需要时刻关注的重要风险。欧洲对华贸易政策也会倾向于保护本土产业,如最近影响比较大的《工业加速器法案》(2026),针对电池、电动车、光伏、关键原材料四大行业设投资门槛。

但是针对海风行业,英国取消海风配件进口关税这一举措意味深长,这说明欧洲将发展海风的迫切性提高到本土产业链保护之上,中国企业将会迎来一段出口暖风期。

贸易政策不会常年不变,地缘风险依旧存在,公司采取了更为灵活的应对之策,采用研发在欧洲、制造在中国、组装在欧洲的策略,兼顾成本与风险,同时公司在欧洲也布局了码头和基础产能,并将欧洲本土生态建设与港口服务列为未来的三大支柱业务之一,可见公司的长期目标是要彻底融入欧洲供应链。

总体来说,地缘风险相对可控。一是因为海风基础成本占比较低;二是因为欧洲基础产能严重不足;三是因为公司已提前进行战略层面的布局。即便出现极端情况,公司会是受影响相对较小的企业。

3、国内同行竞争风险

国内陆风、海风都处于极度内卷状态,产业链各环节纷纷寄希望于出口海外打破困境。大金从2018年开始布局欧洲市场,2022年获取大批量基础订单,到目前为止仍是唯一一家打入欧洲供应链的海风基础企业,领先国内竞争对手3年以上。

同行天顺风能采取先收购、再扩产、后抢单的节奏布局欧洲市场,计划在德国库克斯港建设50万吨产能,当前已进入部分欧洲开发商白名单,有望在英国AR7项目中获取订单。

后续需要持续跟踪国内同行欧洲布局进展,如开发商的技术审核、产能建设及审厂结果、本土产能布局、订单获取情况等。

最后警惕短期波动风险,最近欧盟和英国的两项政策让整个海风行业沸腾,从长期逻辑来看,政策大幅降低了最关键的两项风险,大幅提高了行业发展的确定性,但是路要一步一步走,饭要一口一口吃,切忌上头。

建议重点关注接下来欧洲海风行业对政策的响应和行动、海风拍卖进展和设备招标进展、公司订单获取情况(量、价、服务延伸)。

免责声明:仅代表个人思考记录,不构成投资建议!