负利与复利

· 陕西

$同程旅行(00780)$ 简单看了下财报,手机写几条感想:

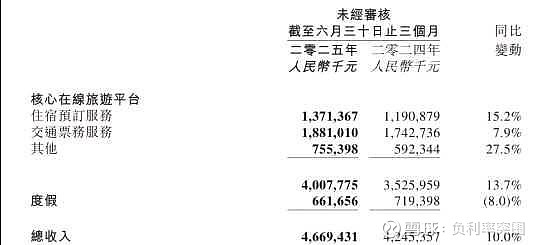

1. 传统OTA增速都放缓了,交通增速掉的比较厉害。月付费用户增长9.2%,跟营收趋同。新增用户和arpu提升不显著了。现在不公布gmv无法看到take rate了,但在当前监管对平台的态度,抽成比例不会提升了。国际旅行相对小众,不会有本质上的拉动。第一曲线增长趋近于旅游大盘。

2. 其他(酒店管理为主,用户增值,景点门票)增长27.5%,速度是不错的,要尽快承担起第二增长曲线。并购万达,圣亚都是这个逻辑。把故事继续讲下去,以后会有更多的酒旅资产捡漏机会,但需要仅有标志性,有品牌,有ip,有行业know-how资产,不能做成地产商,如果并购标的是地产商的思维,立马拉黑卖出。手握现金,就要建立战略纵深。美团,阿里,京东和抖音,都有可能下一个阶段把战火烧到酒旅。

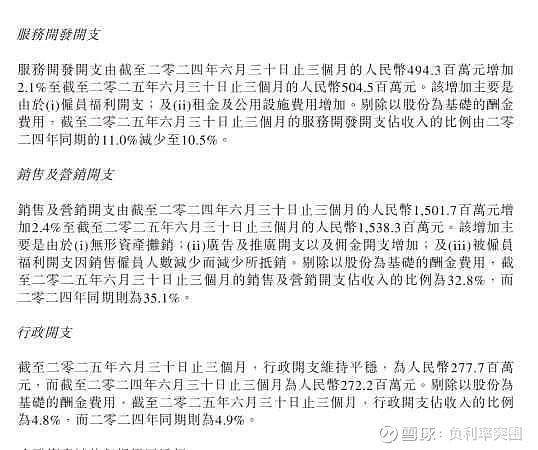

3.利润增长是不错的。核心就是运营效率提升和营销开支的持续降低。研发费用和

点击查看全文