AI应用泡沫会退却,金山办公(软件)依然是中国软件行业的异类

$金山软件(03888)$ $金山办公(SH688111)$ $科创50(SH000688)$

最近AI应用很火,但涨得基本都是“概念股”。

蓝色光标、易点天下、海天瑞声、万兴科技 ……这些被贴上“AI应用”标签的公司股价暴涨。如果剥开“AI”的概念外壳,用SaaS的投资框架去审视,会发现它们大多并不合格:

蓝色光标、易点天下:本质是营销代理,赚的是流量差价,而非软件订阅费。

海天瑞声:本质是外包数据服务,属于人力密集型外包,缺乏SaaS的边际成本递减效应。

万兴科技:虽然是软件,但更像“卖 License”的消费品模式,极度依赖高昂的营销投放获客,营销费用率50%以上,处于缺损状态,缺乏B端SaaS的续费粘性。

在中国,真正符合“高经常性收入、高留存、高经营杠杆”这一标准SaaS定义的资产,金山办公(软件)依然是中国软件行业的异类。

一、用SaaS框架分析金山办公:

1、毛利长期维持在85%以上,完全符合顶级SaaS公司的标准(>80%)。

这显示了其极强的产品化能力和边际成本递减效应。WPS Office作为通用型基础软件,无需像垂类SaaS那样进行大量的定制化交付。

2、营收增长加速。相比2024全年仅12.4%的增速,2025 Q3营收增速强劲反弹至25%以上。单季度同比增长3亿,分布非常均匀,也代表金山的三个驱动因素都在发力。拆解数字,代表免费转订阅的WPS个人业务增长0.9亿,代表产品矩阵扩张的WPS 365增长0.8亿,代表信创的软件业务增长1.13亿。后两者的基数较低,WPS 365(+71.6%) 和信创的软件业务(+50.5%)

3、40法则(Rule of 40)

“40法则”是衡量SaaS公司增长与盈利平衡的经典法则。公式:收入增长率 + 利润率 > 40%。之前有研究显示,40法则得分每提高10个点,EV/Revenue估值倍数可提升约1.5倍。麦肯锡的研究指出,仅有约六分之一的软件公司能够持续维持在40法则之上。金山办公Q3已达到53%(25%增长 + 28%净利),追溯到过往季度也基本在40法则之上。兼具成长性与安全性。

4、ARR和NRR

年度经常性收入ARR是SaaS估值的核心锚点,代表了订阅合同的年化价值。它剔除了实施费、培训费等一次性收入,展示了业务的核心经常性部分。如果说ARR衡量的是水桶的大小,那么净收入留存率NRR衡量的就是水桶的漏洞以及自我造血能力。

NRR = (期初ARR + 扩张ARR - 降级ARR - 流失ARR)/期初ARR

2024年年报的业务收入口径发生改变,基本已经实现订阅制,订阅制42亿占到总收入的80%以上。顶级SaaS公司(如Snowflake),120%以上的NRR是黄金标准。这意味着即便不获取任何新客户,公司也能实现20%的年增长。

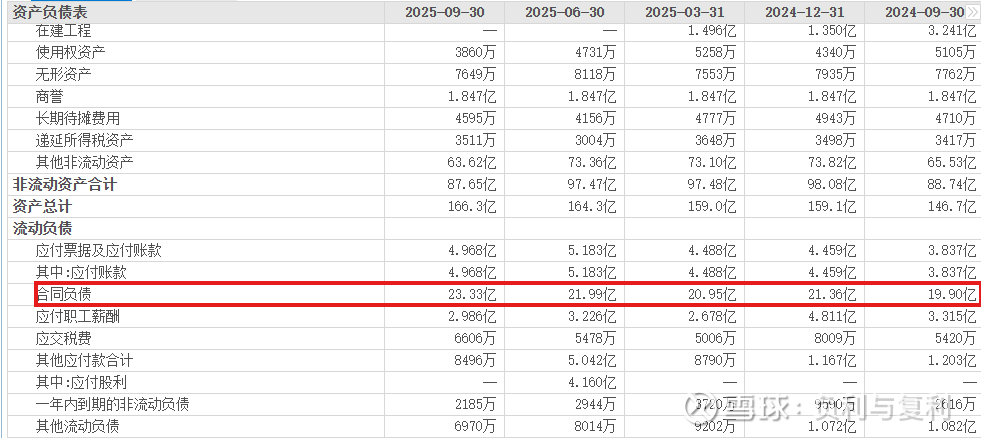

NRR的财报没有披露,因为前边讲到金山办公的订阅收入超过80%,合同负债和NRR的关联性会比较强。可以用合同负债侧面看NRR的水位。对比2024Q3,合同负债增长 17%。可以推测金山办公当前的NRR应该在110%以上。

5、获客效率(CAC、LVT:CAC、 Magic No.)

SaaS模式本质上是“J曲线”。在SaaS业务的早期或高速增长期,公司必须预先支付全部的获客成本(CAC)、交付(Onboarding)及技术设置费用,但收入却是分期确认的。这导致会计报表上往往出现深度的亏损和负现金流。

只要客户终身价值(LTV)显著高于获客成本(通常要求LTV:CAC > 3:1),且CAC回收期(Payback Period)控制在合理范围内(如12-18个月),当期的现金流出实际上是对未来高利润年金流的高回报投资 。Magic Number是衡量销售投入产出比(新增ARR / 销售费用);>0.7通常被视为继续投入销售的信号。虽然这三个关乎到SaaS商业模型的数据金山办公未披露,但是可以定性的去做推测,这里可以从两个维度。

5.1 销售费用率

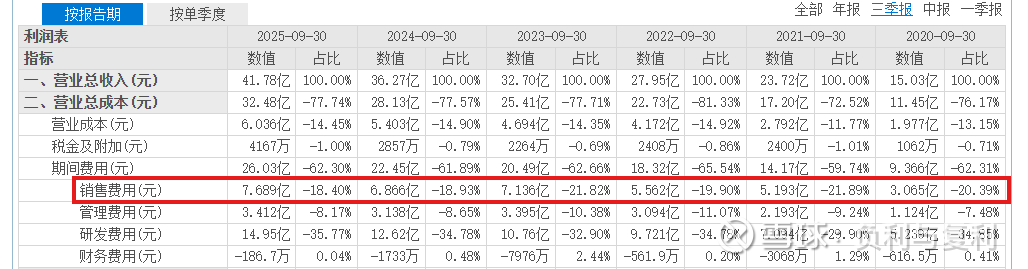

销售费用率常年在20%左右,相比于Salesforce等美国同行往往40%-50%的销售费用率,金山办公的获客效率极高。2025年前三季度销售费用率控制在18%左右 ,且带来了显著的营收增量。获客效率持续在提升。

5.2 商业模式

金山办公拥有 6.69亿月活用户 (MAU),基数已经十分庞大,且仍在迅速增长,其C端获客成本(CAC)极低。大多数用户是自然流量(Organic Growth)下载免费版,通过产品引导转化为付费会员。

二、护城河分析:飞书、钉钉是否能替代WPS?

市场上常有担忧:飞书文档、钉钉文档等协同办公工具会取代WPS,本人作为一个飞书和Office的深度用户,可以尝试给出一个答案:不会。因为战场不同。

这种担忧混淆了流式软件与版式/端侧软件的护城河,这种不同体现在了两个方面。

1、使用场景:飞书/钉钉文档核心解决的是“轻量级协同”、“文档内部传递”和“即时沟通”中的信息流转。而WPS解决的是“深度编辑”、“资产沉淀”以及“对外正式交付”(如合同、招股书、公文)。很难想象用飞书文档去排版一份上市公司的年报或者政府红头文件。

2、文件格式:不要小看格式的力量。微软能够维持Office霸主地位,WPS能够跟着喝一口汤,取决于.doc, .xls, .ppt 是全球商业语言的标准。WPS完美兼容微软Office格式,且在信创领域定义了中文电子公文的标准(如OFD格式)。这种对复杂格式的能力,是基于Web的轻量级文档工具难以逾越的技术鸿沟。

三、 未来增长的三大驱动因素:远不止“国产替代”

市场普遍将金山办公的增长逻辑简化为“国产替代”,这是一种严重的认知低估。金山办公正在经历从“工具软件”向“云办公生态”的代际跨越,这一跨越由三大核心因素驱动:

1. 学习微软:从单品(Product)到全家桶(Bundle)的ARPU跃升

2011年,微软发布Office 365,将原本割裂的Word、Excel、PPT与Exchange(邮件)、SharePoint(协作)打包,不仅平滑了收入曲线,更通过Bundle(捆绑销售)策略极大地提升了客单价(ARPU)。金山办公通过WPS365正在精准复刻这一路径。WPS不再只是文档编辑工具,而是整合了WPS协作(IM)、WPS会议、网盘的一站式平台。虽然跟钉钉和飞书有竞争关系,但是基于文档撬动协作,天然具备生态的优势。

2、差异化竞争力:PDF和移动端体验

PDF:WPS 365与PDF的双轮驱动:除了传统的Word/Excel/PPT,WPS在PDF工具链上的整合是极被低估的增长点。投资者往往紧盯着Word/Excel的替代,却忽视了PDF工具链的巨大变现潜力。Adobe Document Cloud(主要是PDF业务)是其第二大收入支柱,其高昂的定价(Acrobat Pro约$20/月)让大量价格敏感用户望而却步。WPS采取了极其聪明的策略——将PDF高级功能作为会员权益的“钩子”。个人订阅业务虽然基数较大,持续在稳健增长中,PDF转换、编辑、签名等刚需功能是促使用户从免费转向付费(Free-to-Paid)的核心动力之一。这是一种典型的“高频打低频”策略,通过文档编辑的高频流量,带动高毛利的PDF工具变现。

移动端:微软无法统治的长尾市场:在PC端,微软Office或许依旧强大;但在移动端,WPS拥有压倒性的体验优势。微软移动端App长期因体积大、加载慢被诟病,而WPS移动版以“轻量、全合一(All-in-One)”的体验占据了用户心智。庞大的移动端流量池,是微软难以触达的“长尾市场”,也是金山办公C端订阅收入持续增长的流量底座。WPS Office移动版月度活跃设备数 3.53 亿,占到总活跃设备数的一半以上。

3、最舒适的竞争格局:国内和海外

国内:在信创和政企市场,金山办公几乎没有对手,拥有绝对的定价权和标准制定权。

海外:微软留下的巨大真空,微软Office 365的高定价策略(个人版约$70/年,商业版更高),在东南亚、拉美等新兴市场留出了巨大的价格真空带。WPS在海外市场无需击败微软,只需服务好那些“觉得Office太贵”的用户。通过移动端的高渗透率(海外月活过亿),配合灵活的Freemium(免费+广告/订阅)模式,金山办公正在将庞大的海外流量转化为收入。微软吃肉(欧美高端市场),金山喝汤(新兴市场+中小企业),这足以支撑金山在海外再造一个可观的增长极。

四:投资方法

上面分析了金山办公的诸多优点,但是最大的问题就是估值太贵。金山办公688111 TTM市盈率接近92倍。即使前边分析得再怎么好,买贵既放弃了盈利空间,又放弃了安全边际。

我选择持有香港上市的母公司,金山软件HK3888,当前仓位40%,为第二大持仓股,具体持仓可看雪球的组合。理由有二:

1、忽视金山软件持有的西山居和金山云的股权价值存在,假设二者为0,他俩我没有深入分析过。他们是期权,也是安全边际。

2、金山软件持有的金山办公股权,在当前31.68的价格下约为40倍PE。在PEG的维度上看略有高估,但是考虑到WPS的独一无二,给予一定的溢价容忍度。