$胜宏科技(SZ300476)$ 转-饲养员薛定谔星球

关于胜宏小作文

本周胜宏出现了三次小作文,按时间简单总结分别是:

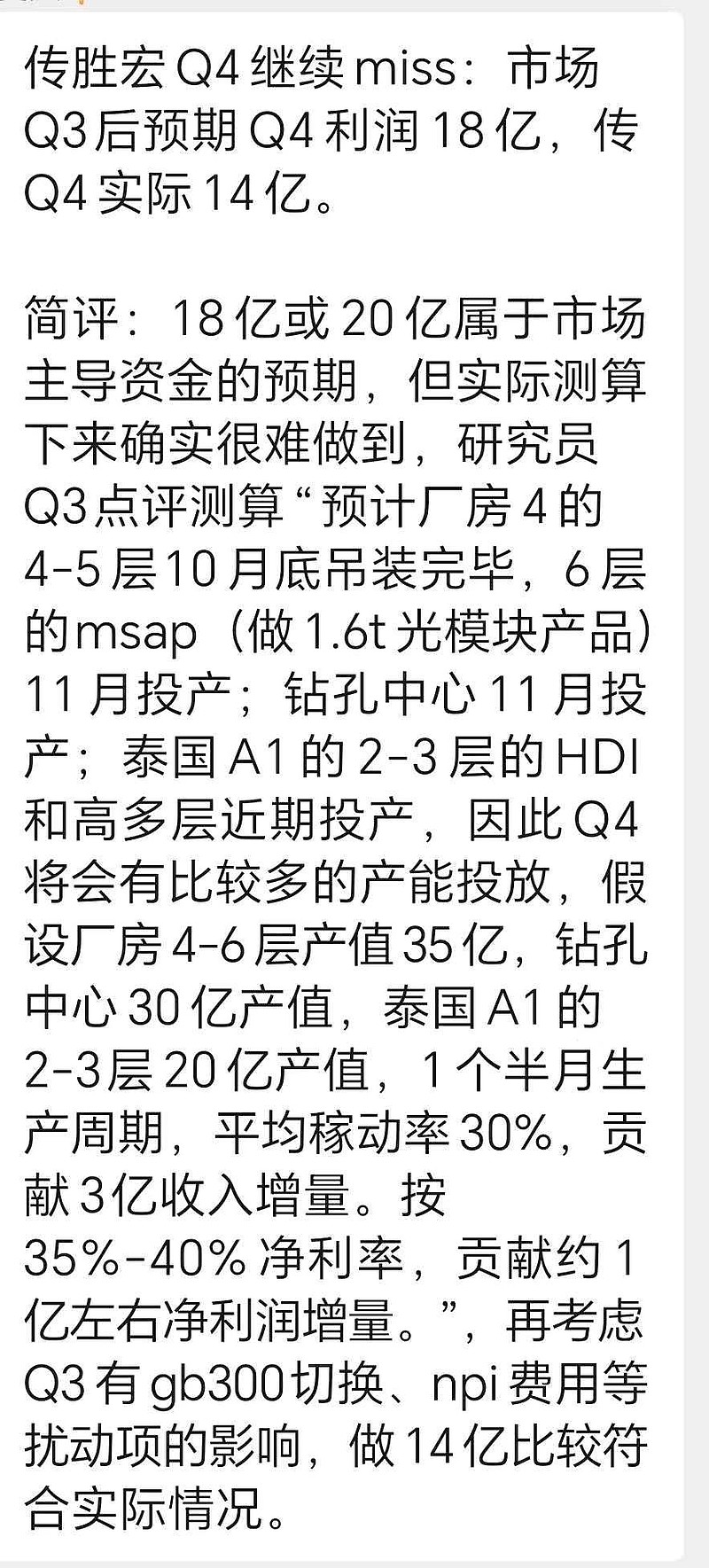

图1: “Q4的市场预期是18-20亿,恐继续miss,14的预期比较合理”

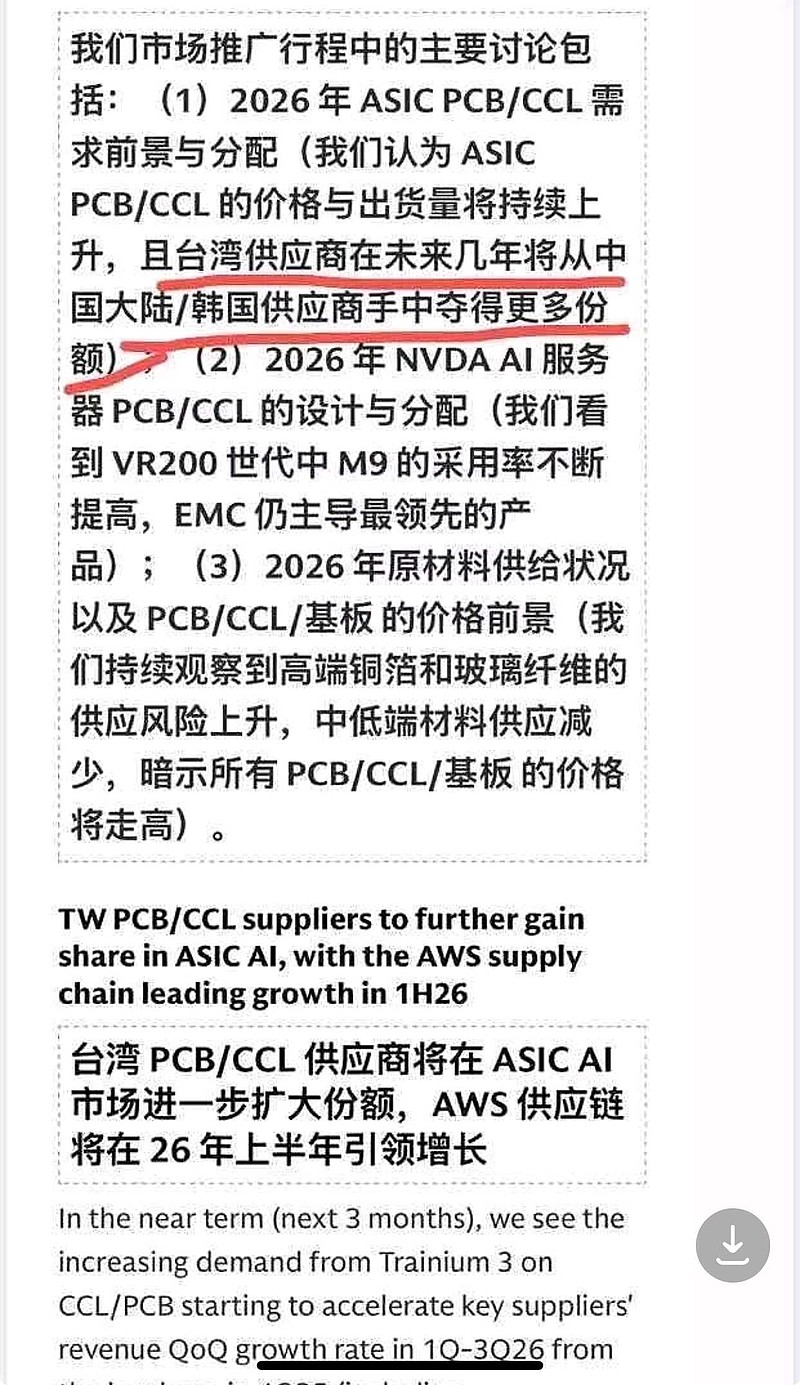

图2及其他信息:湾湾PCB大会说“湾湾将抢占更多大陆份额”

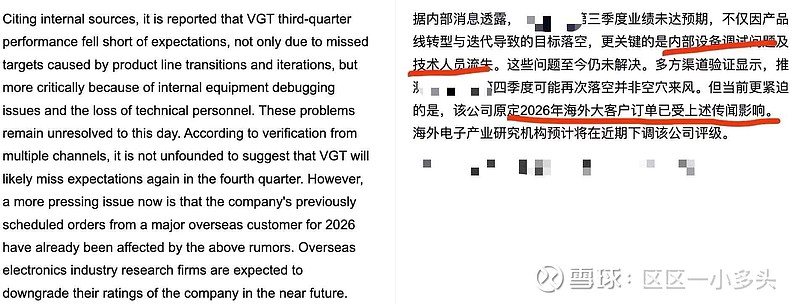

图3:”设备调试出问题、工程师流失、26年订单已因此受影响“

总体来说,是有组织有预谋的舆论轰炸,且几乎所有的点都站不住脚,这是总体评价。我从几个不同角度去完整阐述一下对应的事实和观点,以及可能的影响。

图一小作文是关于Q4和业绩的点,12月1日简单发过星球,可以看一下。这里再更详细的整理一下今年整个事实的发展和小作文里所谓“市场主导资金”的认知定位(也叫市场预期,市场预期不是指弱跟踪者比如普通散户的认知)。

GB200由于铜缆等服务器组装问题一路延误,于3月陆续解决问题,ODM厂商从4月开始,发货量开始起量爬坡,胜宏于3月开始满产gb200,其中最贵的计算板是5阶22层HDI大板,单价为40000/平米,订单为3-8月,之后一季报披露,利润断层增长,印证了一部分信息,之后市场关注度提升,伴随股价上升,调研随之更充分,于5月左右,以上所有内容已经充分被强跟踪资金所了解,但主流资金虽然已了解,估值却远未达到一个正常的体现水位,所以股价仍然以趋势继续上涨。6月左右,对应算力租赁和新云的GB300开始少量出货,也流露出了GB300的新设计实物照片,也就是OAM模组的HDI板+UBB多高层大板,价值量相较GB200的设计下降20%左右,当时直播计算过。这部分的设计改动信息其实早就流出(图8),但从4月开始(图7信息显示方案还在横跳)到8月,其实多种方案都在并行生产,到后来是知道了以OAM+UBB为主。(关于价值量或者单价的事,很难去量化到业绩,因为PCB太过定制化,且编号巨多,不同产品价格相差巨大,这和光模块是个区别,由于无法知道比例,就无法量化业绩。)关于价值量的信息与信息消化,随着调研增加,于7-8月逐渐被强跟踪资金所接受。而当时满产订单是3-8月这个事,强跟踪资金是在上半年就知道的。9-10月,新增产线楼层就绪,但需要爬坡期,同时GB200订单已经完成,GB300订单还没到,即市场所谓空窗期,是真实存在的,这部分信息有风险预期,随着9-10月现实时间的进行,风险也出险落实了,且被市场跟踪到了,于9月份被风险计价(开始滞涨),且成为市场预期。于Q3财报得以印证这部分事实。

通过以上时间线的事实进展梳理,可以知道,Q3财报前,空窗期的产品迭代排产问题已经被市场充分认知到,跨越9、10两月,一个在Q3(789月),一个在Q4(10、11、12月),而11月开始,GB300订单来了,再次打满产能(除了新产线需要爬坡)。所以Q4与Q3在高端产品上的生产时间,都是两个月,而Q4产品在单价上可能较Q3有所下降(但未知比例),Q4良率较Q3提高且有新增产能(贡献比例未知),这两个因素对冲略偏增量,所以可以知道,Q4相对Q3是大概率环比增长的,但不是上台阶式的断层增长,而这才是真正的“市场主导资金”的认知所在,而不是小作文有意抬高的“18-20亿”。而“市场主导资金”对Q4的大致财务量级的判断,在五六月份就能有所设想,而在9月份事实确认后,就能得出确定性,在10月后有GB300订单消息后,Q4量级层面的判断已经是八九不离十的认知了,而不是到12月了才来做这个判断。

这是回应第一点的内容。

图2和另外消息称湾湾份额将扳回一城类似的信息。这部分我认为是正常且合理的。

首先最重要的一点也是反复说的,在产业高速增长的时间段里,份额减小不代表利润减小,且极高份额的公司只有减小份额这一个方向,如果一个公司是独供,那它只有一种可能,就是从100%份额下降,也不是机器人板块能到500%份额的,难道就意味着“公司将来未来只会变坏”这一种推论吗,旭创的800G光模块从22年的90%份额一路下降至今年的50%左右的份额,而在此期间利润从10亿增长到110亿,十倍增长。

第二,在今年的阶段,台湾欣兴的份额从20-30%下降至十几,同样目前已知的鹏鼎、沪电、超颖等后排份额的台系厂商新增份额或是新进入,是完全合理、必然,且被充分认知的事实,且由于第一点,这些事情并不是头部厂商的利空,但的确是后排厂商的利好。

第三,在湾湾的场合说的话,那不是很正常的么,就如同你小孩和你说今后一定好好学习不惹事,你就直接相信了吗。

图3,有诸多方面,逐一说明。

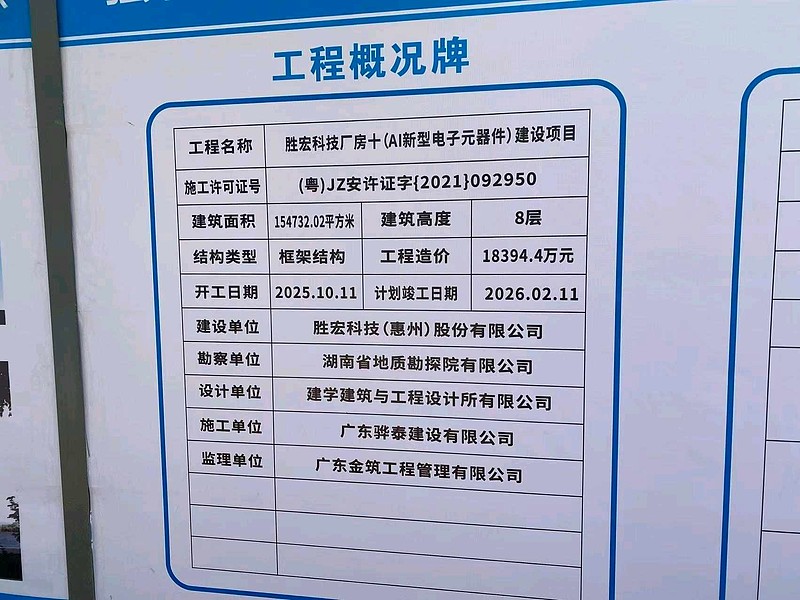

设备调试问题,新增产能的流程中,在土木结顶这些完成后,设备的move in和之后的设备调试,本就是一个需要计算时间的阶段,从最初的立项开始,就会把这部分预期计算,目前新增的产线中,设备调试的时间根本就没有超出正常范围,而设备调试会遇到些许问题,当然是必然的,不然为什么要有“设备调试”这个阶段。而事实上的反馈是:设备正常陆续调试,其中涉及德日中等多个厂家协调配合,小问题是流程中的必然(即上文论点),其中一家设备商信源反馈技术人员流失问题,这是和事实完全相反的表述,事实是,PCB产业的技术人员正在向胜宏流入,原因其实很好理解,头部企业因为敢于激进扩产,在押中产业趋势后,获得超额红利,有资本进行非常规策略,胜宏给出的待遇远高于正常水平,尤其在和竞争对手的博弈中。曾经沉铜工艺遇到卡点,以远超正常接受度的薪资聘请湾湾头部技术骨干,直接解决问题,类似META的做法。

“26年大客户订单已经受此影响”,目前在做的订单已于10月左右下达,于11月开始生产,目前这批是至2月,后续有新增产品,RUBIN144中的中板和CPX板,中板部分(44层多层板大单价)的于Q1开始生产,所以仍然是和事实完全相反的表述。目前了解到的产能情况是:满产。

以上是对小作文的阐述说明。

除此之外,市场当然更关心下下代产品,也就是正交背板的情况,正交背板的采用最早会在明年Q4,正常的话可能是27年,那PCB的生产可能早一个季度左右,而测试从八九月开始,还远未结束,正常在明年2月左右会有一系列结果,这部分结果可能包括:是否采用正交背板,具体方案,胜出者,淘汰者,暂时失败但还有机会继续测试的玩家。即使时间来到了2月,那些还未成功的玩家仍然不代表完全没了机会。所以对正交背板这个点,现在所有出现的技术问题都不是致命的,且出现问题都是正常且必然的。实施层面目前有了解到的问题是,在多个多层板烧结过程中,有局部灼熔现象,是材料配比的问题。

然后是一系列小作文的影响,我认为会有,感受一下周末社群里躁动不安的情绪,就是一个大市场的缩影,即使我写了这些,也只是我们这小部分人看看而已。这部分是信息传播的问题,传播是事实,不安是事实。而动机在这类标的中,是可以瞬间根本性转向的,因为AI的核心参与公司和成体量的受益者,是数量有限的,这和过往其他的行情结构有本质区别,英伟达就一个,谷歌也就一个,苹果也就一个,每个公司都有独特性,A股随小,但也一样。而持有多头头寸的资金在卖出头寸后,虽然不至于是持有空单,但它们的计划并不一定是“以后就不玩了”,因为标的有限,所以很多场景是,只是择个时,以后再回来,这时候就会在卖出后瞬间有非常强的动机去影响市场往他们希望的方向运行。而持有这种动机的单位,不会是全部的“机构”、“个人”这种泛指的群体,而是完全个别、具体的单位,当然机构或有组织的单位的概率更大。舆论影响会有,且很大,但不会影响主流资金的认知。

最后,博弈层面一个很关键的点是,很多公司年报和Q1预告是同时发布的,而Q1是有44层中板的。没有任何实质障碍,进展顺利。