苏州丰倍生物科技股份有限公司 (603334) 分析简报

如有朋友想看某家大A公司简报,可以点赞留言,博主看到后会第一时间制作发布

本报告依据公开信息,对丰倍生物(603334)进行全面分析。需特别说明,公司于2025年11月5日上市,部分数据(如年度走势、长期资金流向)历史较短,分析存在一定局限性。

1. 企业名称和代码编号

苏州丰倍生物科技股份有限公司 ($丰倍生物(SH603334)$ )

2. 公司主营业务所在行业的景气度 (驱动类型)

公司属于 “废弃资源综合利用业”,行业景气度呈现 “政策与供需双重驱动” 特征。

政策与需求驱动:核心驱动力来自全球“双碳”目标下的强制性政策。特别是**欧盟强制添加可持续航空燃料(SAF)**等法规,创造了巨大的绿色燃料需求。国内“双碳”战略也明确鼓励生物柴油产业发展。

供给驱动:行业技术壁垒较高,公司通过核心技术实现废弃油脂的高值化利用,生产生物基材料,属于供给创造需求的范畴。

3. 产业链规模、公司所在上下游产业链位置及定价权

产业链规模:公司所处的生物柴油、生物基材料产业链,受益于全球能源转型,市场空间广阔。以生物柴油为例,2024年中国产量约171万吨。

产业链位置:公司位于产业链中游的加工制造环节。上游为分散的废弃油脂回收网络,下游客户包括全球大宗商品交易商(如托克、嘉能可)、国际能源巨头(如壳牌、英国石油)以及农化领域龙头企业。

定价权:相对有限。作为加工商,公司成本受上游废弃油脂价格影响较大。虽然产品获得国际认证且客户优质,但面对大型下游客户,议价能力会受到一定制约。定价多与大宗商品市场联动。

4. 公司产品市场占比

公司在细分领域市场地位清晰:

生物柴油:2024年产能规模位居国内行业第六,产量市占率约4.68%。

生物基材料:在农化细分应用领域优势明显,2023年农药助剂国内市场占有率约6.72%,化肥助剂占有率约6.46%。

5. 公司产品与当前市场热点关联如何

公司产品与两大核心热点紧密关联:

“双碳”与环保:公司是典型的“循环经济”和“生物质能源”标的,业务高度契合国家绿色发展战略。

可持续航空燃料(SAF):这是驱动公司近期业绩增长的关键热点。欧盟强制政策催生了对上游原料(工业级混合油)的巨大需求。公司该产品2025年上半年销量同比激增473.46%,并已向国内多家SAF厂商供货,深度受益于此趋势。

6. 公司财务基本面与商业模式

最新财务数据 (2025年前三季度):

营业总收入:22.51亿元,同比增长62.32%。

归母净利润:1.17亿元,同比增长35.32%。

关键风险点:净利润增速低于营收增速,且每股经营性现金流为-1.23元,显示当期经营现金净流出,需关注回款与营运资金管理状况。

商业模式:公司构建了 “废弃油脂—生物燃料(生物柴油)—生物基材料” 的一体化资源综合利用产业链。通过将废弃油脂转化为生物柴油(出口)和高附加值的生物基材料(如农药助剂,内销),实现“变废为宝”和梯级高值化利用。

7. 股东情况

实际控制人:根据上市公开信息,公司实际控制人为平原。

机构持仓:公司为新上市公司,截至本报告日,系统的前十大流通股东及机构持仓数据尚未充分形成和披露。

8. 近期资金流向

(注:公司上市不足两个月,近一个月的资金流向数据,如融资融券、龙虎榜等,公开市场缺乏有效统计和披露。)

9. 近一年股票走势

公司股票于2025年11月5日上市,至今交易时间不足三个月,尚无有参考意义的“近一年”走势数据。

10. 公司回购与股东或一致行动人增减持情况

公司上市未满一年,处于锁定期,未发生也不可能发生实际控制人、控股股东等重要股东的股份减持。公司未公告任何股份回购计划。

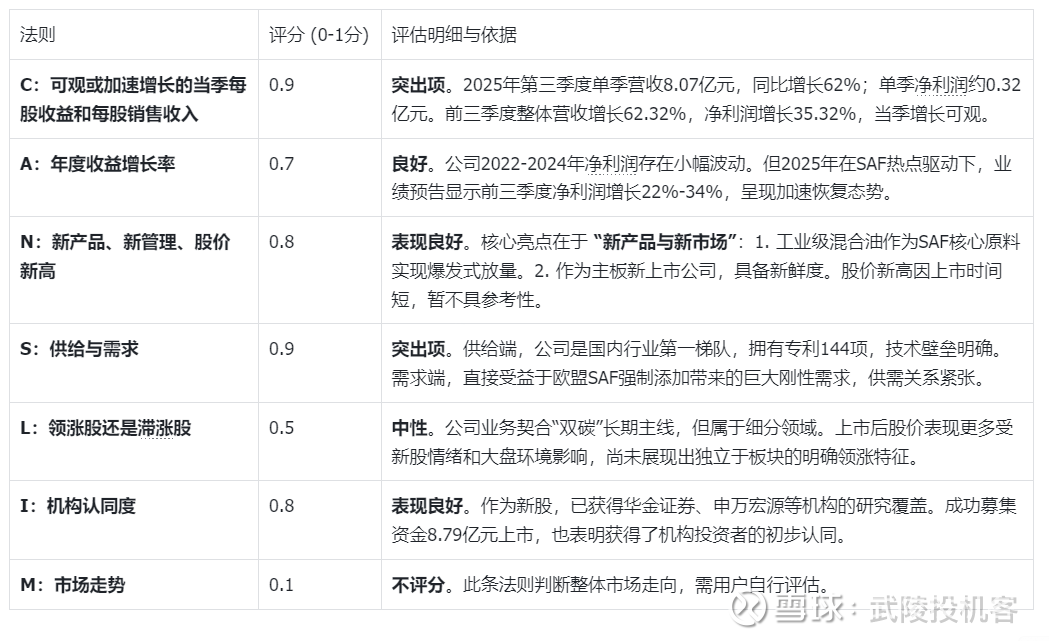

11. CANSLIM法则对公司的评估结果

综合评分:4.7 / 7.0分

12. 短、中期投资看法

核心结论:公司“业务匹配”条件突出,是“双碳”与“SAF”强主题标的;“资金关注”作为新股有一定热度;但“估值安全”边际不足,且存在现金流和客户集中度等经营风险。

业务匹配 (强):完美契合 “循环经济” 与 “生物质能源” 国家战略,并在SAF这一具体高增长赛道上拥有明确的原料供应商地位,细分领域龙头效应初显。

资金关注 (中等):作为主板新股,且身处热点赛道,上市初期吸引了市场关注。但长期资金关注度需依赖后续业绩的持续兑现。

估值安全 (弱):当前估值(市盈率)相较于传统化工行业处于较高水平,已部分反映其成长预期。经营性现金流为负是需警惕的财务信号。

建议如下:

短期 (1-3个月):股价主要受新股情绪、市场对“双碳”板块的风险偏好以及大宗商品价格波动影响。可将其作为观察SAF和环保板块情绪的指标。鉴于其估值不低且流动性有待充分换手,建议谨慎参与,避免追高。

中期 (3-12个月):投资逻辑将聚焦于 “产能释放与业绩兑现能力” 。关键观察点在于:募投项目(年产30万吨油酸甲酯等)的建设投产进度、工业级混合油的高增长能否持续及毛利率变化、以及经营性现金流能否显著改善。需要密切跟踪季度财报,验证其高增长 narrative 的可持续性。建议等待更合适的估值介入点,或在其业绩确定性增强后考虑布局。

风险提示:本号所载内容为市场公开信息并以学习研究之用,接收人不应依靠本资料取代自身判断,应自主做出投资决策并自行承担风险。