浙江仙通为例,如何使用券商给与的估值

2025.7.14

买卖一项资产离不开估值,股票投资也是一样。估值的方法有多种形式,针对不同资产不同应用。下面谈谈股票市场常用的市盈率估值的部分应用方法,部分也只是指本栏的《成长组合》标的:

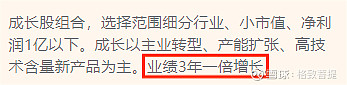

该组合的备注栏对业绩的要求,就涉及到估值。

对经营业绩三年翻番的股票,属于高成长公司,使用市盈率估值是市场的普遍规则或者现象。我们参入其中就尽量去适应市场法则。

以标的浙江仙通为例,来看净利润3年翻倍怎样从净利润、市盈率演化到股价翻倍的推导。

首先净利润的数据主要来源于券商研报,这里不做多辨论。因为他们是这个行业的研究专家,以及企业深度调研分析的能手。我们个人投资者大多连公司大门都不知道朝那边开,甚至产品都没见过啥样。

咱只能搞拿来主义。

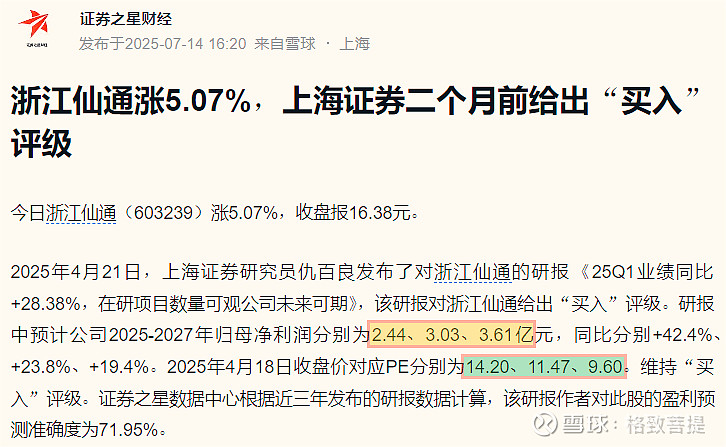

下面是今天跳出来的一则信息,就从这里开始解读如何使用里面的数据:

这个研报我研究过多遍,比较认可该研究员的分析。

补充历史数据:

研报数据是2025年4月18日收盘价:12.63元,市盈率18.61倍。

公司2024年的净利润是1.72亿。

研报的数据显示未来3年即2027年净利润为3.61亿。计算下来3年净利润达到翻倍。符合业绩三年一倍选股条件。

计算3年复合收益为26%。根据A股市场的一般法则,这个增速给与26PE为合理值。

到这里只能说26PE是一个合理值,啥时候到就不能去猜了,起码是市场进入良性发展趋势。

券商研报当期市盈率为18.61PE,未来有40%的提升空间。

2025年预测净利润有41%提升。

股价涨幅=净利润增长×市盈率提升=1.6倍。

即26PE对应12.63元有1.6倍上涨幅度,约20元。

如何使用这个26倍市盈率就具有艺术性了,所谓千人千面。

在弱势或者说熊市里,人们普遍悲观,前景看淡对券商预测的未来三年业绩存疑。

想想也是,当前都这么难了,还谈啥未来三年有高增长?所以会使用历史的业绩推导来预测未来增速,这样26PE就成了奢望。

浙江仙通历史数据:

上市以来9年,年均增长10.6%,近三年平均增长7%。更不用谈复合增长率了。

所以去年9月,今年4月市场极端恐惧下,市盈率跌倒16—17倍,就是当时对整体经济未来的不确定性而大幅下调预期。

一是比照已经发生了的历史数据做增速推导20PE是很给面子了。

二是对未来3年的净利润预期打了折扣,那么净利润增速与市盈率同步折让,21PE也是给到了封顶值。

合并起来就是悲观市场情况下PE公式不变,但数据按低的取。

下图显示极端恐惧时刻最低值与修复期的市盈率最高值:

那么今年6月份以后呢?市场的状况发生了改变,开始由悲观转乐观了。就像前文对大盘所分析的一样,市场整体估值与行业估值开始回升。个股也开始回归市场普适的合理估值,合起来就是乐观市场情况下PE公式还是不变,数据按照高的取。

这不,浙江仙通市盈率突破了前期波动区间,证券之星就开始把券商4月份的研报预期又翻出来了,不谈概念啥虚的,只亮数据,业绩三年翻倍啊!

还有“2025Q1业绩同比增长28.38%.....”加持。你信不信,今年大差不差可实现2.4亿?

神助攻......

是不是市盈率奔向26PE指日可待了?

多搞几次这类型的推送,人的大脑就会忘记过去的烦恼,开始接受向好的预期信息了。

毕竟有图形、有数据、有逻辑......

所以市盈率是在市场、行业、公司某个不同的情况或者阶段给出的估值。千万不要死搬硬套,或者说卖方研报都是骗人的.......只能说自己理解和用错了。

回到券商给的市盈率估值。他不给未来的市盈率预测值,只给个当前价对应未来净利润的市盈率。

这个提法很烧脑。

如果给了未来3年市盈率值,直接乘每股净利润,股价预测不就出来了?我等就按这个价锚定了去炒。券商故弄玄虚往坑里带?

问题是他不能预测未来3年内的市场是悲观还是乐观状态,所以无法给出未来的市盈率。不能预测未来的市盈率,就无法测算出未来的股价。

股价=市盈率×净利润

所以这个公式里存在一个变量:净利润可以测算,市盈率无法预测。

归结到投资戒训:公司业绩可以推算,市场是无法预测的。

对于个人来说,数据可以参照券商的,市盈率就活学活用了。

比如,预测未来市场进入良性发展,咱们还是按照增速26%,给与26PE测算预期价:

1,对应2024年已实现净利润1.72亿,股价为16.5元。,

2,对应2025年预测净利润2.44亿,股价为23.4元。

后面太远了,就不推算了。

对应股价大约翻倍。比券商的预测来的简单粗暴,也更加直观。所以净利润翻倍,股价可以达到翻倍。

区别就是他按行业规则,不能预测未来市盈率值。我按市场法则预测一个合理市盈率值作为参照,并跟踪经营状况,防止主观估值发生偏差。

需要注意的是,使用26PE作为合理值,是鉴于券商预期的三年净利润复合增长率26%为基础。期间各年份或者季度业绩并不一定符合预期,有许多阶段性的变量影响。

比如:浙江仙通新订单饱满,并不意味着当期净利润就大幅度提升。

影响因素之一可能是新订单需要研发,会占据部分产能。所以行业普遍的产能利用率最高值是80%,仙通去年半年报披露的研发产能留有20-30%,旺季时候产能利用率是75%,也说明了这是一个封顶。

然而,新订单爆发,涉及到研发部分产能会增加,生产利用产能相应会降低,研发费用也会增加,当期业绩可能受影响。但研发产品多也会增强竞争力,未来释放更多的高价格产品(新产品单价无年降),毛利率提升。

不能看单个数据就下结论。

而且单季度、半年等阶段性的数据,甚至年度数据公司都有可能按需调整。

毕竟后期还有两个项目需要实施,至少投入20亿。资金来源公司怎么想、怎么运作咱们猜不着。

长期投资看的是长期趋势,阶段性的数据波动可以忽略。

目前来看,公司利用自有资金每年投入6000—7000万提升产能,产值年均增长约20%。加之毛利率开始提升,近三年26%的复合增长基本上是可以达到的,毛估估就行了。

所以下半年至明年26PE作为合理估值参照没有问题。再远了变量多,适时调整吧。

实践中,A股对这类业绩三年翻倍的小型成长公司给与合理估值30PE是普遍现象。更何况仙通预期业绩的后面还带有一个扩产项目将建设和并购项目已在物色考察的尾巴,增长具有延续性。

所以前面文章提出30PE可期也是基于业绩复合增长26%具有持续性,可以更加看高一线。

现在比较明显的是整体大盘有向好的方向发展,估值思路需要转换,市盈率的取值要往后看。即增长的可行性与延续性。

最后本组合是用业绩3年一倍来评判标的,给出的是理论合理市盈率,是一个期望值,而不是必达值。只是比券商给的烧脑市盈率较为容易理解和股价换算。但带有主观性,是个人结合大盘,行业并基于企业经营跟踪分析得出来的估值。