浙江仙通增发价格分析

2026.1.16

发行前:总股本2.71亿,国资持有8036万股,占比29.69%。

增发计划:本次募集10.5亿资金,发行不超过8121.6万股。

二种发行价格假设:

1,假设满额发行,增加30%,总股本3.52亿股,折算12.9元/股

国资占比底线24.62%,为8671万股。需认购635万股。认购款8192万元。

国资本次认购股份比例约7.8%,

2,假设发行增加19.39%,折算20元/股

这个比例只是在公司增发文件里看到的数据(用以推算收益摊薄的假设情况),觉得有趣就进行测算一下。

即5250万股,总股本达3.23亿股:

l 国资持股分析:

国资不参入增发,原持股数占比降为24.88%,超过国资占比底线24.62%,

比较两种假设,第二种国资无需认购,即可保持持股底线24.62%股份占比。

持股比例由29.69%下降为24.88%是否对控制权造成威胁?

l 二股东李启富持股分析:

增发前持有21.24%,5751万股。

增发后,如果要达到占比24.62%(国资划的底线),

Ø 按增发30%算,需认购2920万股,认购款3.77亿。

Ø 按增发19.39%算,需认购2201万股,认购款4.4亿。

两种假设增发价,二股东将要认购4亿左右资金才能够对控股股东占比产生威胁。

二股东会否利用增发存在这种夺回控制权的意图呢?

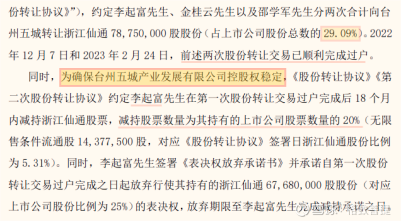

2022.9《股份转让协议》:

根据股份转让协议,在完成控制权移交后,该协议还补充了李启富在一年内减持股份。原因是:为了确保国资对公司控制权的稳定。

减持过程中,第一年股价不理想,减持股份数额未能完成,又签署补充协议延长一年。第二年的股价更加不理想,至年底部分减持价格在13元以下。犯不着这次增发再高价买回股份。

2024.12.7之前李启富已完成减持5.31%,由26.55%降至21.24%(国资保持29.09%)

同时,李启富等原公司管理层基本上保留在现浙江仙通管理团队,应该排除觊觎公司控制权的想法。

关于公司控制权的转移,一直在为这个额外的减持约定没有想通。国资由于受到相关规范的约束,股份转让是分二次进行的可以理解。但为嘛还要原控制人在二级市场减持,其股份占比要保持相当的差距?

当初这个《股份转让协议》中的减持约定是否为未来增发股份,保持国资控股权做铺垫?但又不想出钱~

如果有这个因素,那么可以推测国资在增发中可能选择尽量不掏钱,或者少掏钱。

所以按20元/股增发对国资是比较有利的,既不掏钱,又保证了持股底线24.62%。

以上只是考虑国资囊中羞涩情况下的推测。