恒安国际2015vs 2025

$恒安国际(01044)$ 恒安于3月17日披露了2025年的财务数据,粗看还不错,收入挽回了颓势增长1.8%到230亿,毛利也从去年的32.3%反弹到33.8%,净利25亿人民币,全年每股派息1.4元人民币,和去年一样。按照现在的股价来说,股息回报率大概在5.6%。这份成绩单不能说优秀,但是肯定能算良好了。

我好奇又看了下2015年的数据,对上述的好感只能说大打折扣。说明下,其实本想来做十年数据分析,应该用2016年的信息,但是2025和2015看上去比较对称,我就找了2015年的。

2015年,公司收入244亿(港币),毛利47.6%,净利是40亿(港币),全年每股派息2.1元(港币),当时年底市值是890亿港币(vs 最新321亿市值)。哎,这十年的发展换来却是倒退的结果,是的。从业务分类看,2015年纸尿裤和卫生巾合计收入有106亿(港币),到了2025年公司已经把纸尿裤和卫生巾合并成卫生用品这个分部(人民币),收入只有65亿。分部利润更是从42亿(港币)跌到了14亿(人民币)。这里我直接引用了公司报表披露,公司对外数据披露从之前的港币计价变为人民币计价,很抱歉我不敢擅自用汇率折价从而引起计算失真,但是粗略用港币/人民币0.9的汇率,你也能感受到这种巨大下跌。当然我们可以把这种业绩上的不经如人意归因于外部宏观环境,婴儿出生率的下跌,但是卫生巾行业总是个稳定的市场,相信中国女性人口在过去10年应该还是维持在一个稳定的基数。按照这个分析逻辑,只能说这个品牌在10年里正在被抛弃,这个行业能轻易的被黄子韬带着流量撕开一个巨大的口子,作为行业从业者是不是该反省一下。

纸巾业务还好,这11年的收入从111亿港币增长到了152亿人民币。大家都知道纸巾是个红海市场,这10年竞争尤其如此,分部利润率从之前的10.1%下跌到4.3%。看了下另外一家纸巾上市公司中顺洁柔的报表,公司2015年的销售数据是29.58亿(人民币),当年的体量是恒安的1/3,虽然还没披露2025年报表,用2024年的数据是81亿(人民币)。显然从增速的角度讲,恒安的销售增速没有跑过主要竞争对手。纸巾业务相比卫生巾是个增速更快的市场,但是它毛利低,竞争门槛相对低了点,该业务销售增长的同时也拉低了公司整体的利润。最关键的还是,在纸巾领域公司也没能进入高端领域,我没觉得心相印相比洁柔、维达有什么差异之处。

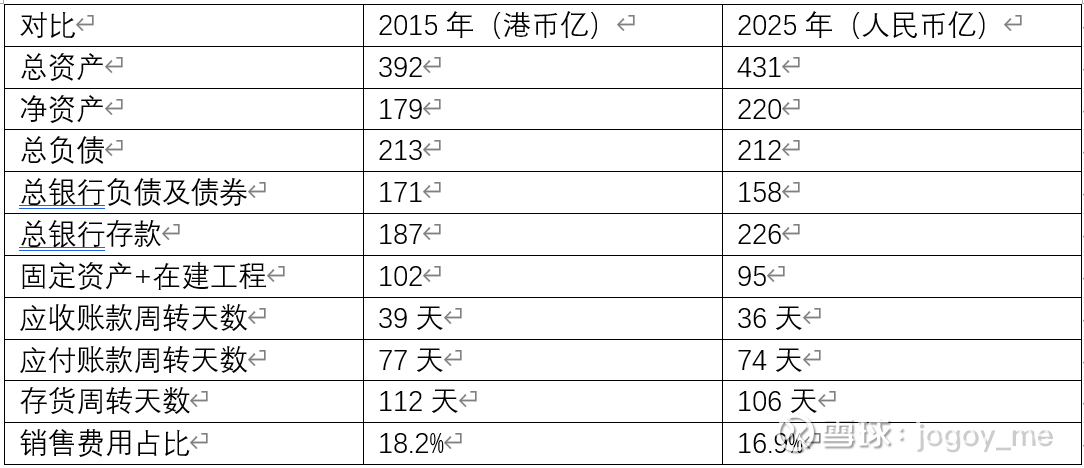

浏览过了业绩,再来看下财务报表。下面我列出了主要报表数据,就不一一分析,注意记账币种的差异。

我只能说这11年公司的报表结构没有本质的变化,感觉就是公司赚的钱都分红了,留下一部分钱存银行了,没有用来根本性改善负债结构和经营结构,继续大存大贷大分红。继续按照11年前的模式在运行,可是公司是一家快消品公司,应该精准把握外部市场变化而变化。当然从财务数据很难分析出公司这11年来和竞争对手之间单位产出的变化,效率的提升。但是就算有,也不明显。

这可能和公司股权分散和公司治理落后有关。

公司的实控人是许连捷家族和施文博家族,分别占23.1%和20.5%,这两位创始人的持股比例相差不大。但其实公司过去具体经营还是掌握在许连捷及其父老乡亲们手里,施文博和其子没进入公司高级管理层。

看了下2015vs2025年的董事会变化,从人数从9人减少到7人,抱歉剔除了独立董事的差异,因为众所知之的原因,独董目前在中国公司治理结构中的作用不大。

目前7位董事的背景主要是许连捷儿子们+施文博父子+许连捷打天下亲友们。许连捷于1985年带领兄弟+老乡们创立了这家公司,他德高望重,又乐善好施,被人尊称是晋江企业家教父。2021年他把位子让给了长子许清流接任,自己退为副董事长,辅佐一程,于2025年4月去世。虽然目前董事会和2015年相比有2位亲戚+老臣的离去,但是公司的董事会还是停留在原先的结构,并未有根本性改变。还没有看到企业内部培养的中层干部能走入企业的董事会。

作为长子,许清流只是2021年才接任掌门人角色,相比起他三弟许清池2008年就在恒安任职,这位新国王之前只在关联公司亲亲食品担任主席。亲亲公司是做果冻食品的,2025年亏损200万。之前,父亲能依靠个人威望妥善管理好这家企业,那现在如何处理好许家内部兄弟关系,和另一创始人施伯伯及其子,以及父亲留下老臣们的关系,目前看是摆在这位年轻的国王面前需要解决的问题。叠加之前提到的业务份额的流失,如何重塑昔日的荣光,是留给这位接班人的难题。