华昌化工、华峰化学2024年报

一、华昌化工

君正集团是成长小能手,华昌化工则是稳健风格的企业。华昌化工近些年一直在修复资产负债表,产能扩张也是一步一脚印!虽然手上没有华昌,看到华昌年报时却格外让人想亲近。

公司是一家以煤气化为产业链源头的综合性化工企业。煤化工是以煤为原料,经过化学加工使煤 转化为气体、液体、固体燃料及化学品,进一步生产出各种化工产品的工业。公司产业链总体分为三个部分:一是基础化工产业,以煤制合成气(主要成分 CO+H2),生产合成氨、尿素、纯碱、氯化铵、 甲醇、硝酸等;二是化学肥料产业,使用煤化工生产的尿素、氯化铵生产新型肥料等;三是新材料产业,以合成气与丙烯等为原料,生产新型材料,后续产品为醇类、增塑剂、树脂、涂料等。

本公司纯碱、合成氨生产均为行业能效“领跑者”企业。按规划,到 2025 年底,炼油、合成氨 行业能效标杆水平以上产能占比均达到 30%。到 2030 年底,炼油、合成氨行业产能布局进一步优化, 行业能源利用效率达到国际先进水平。

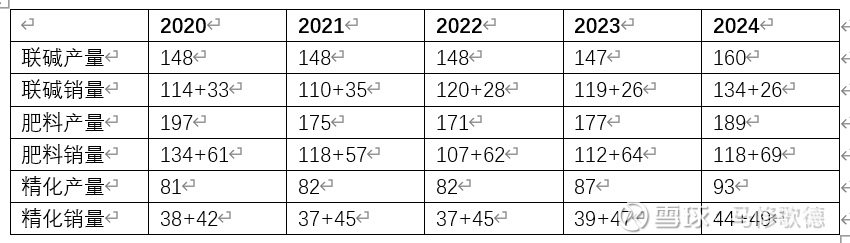

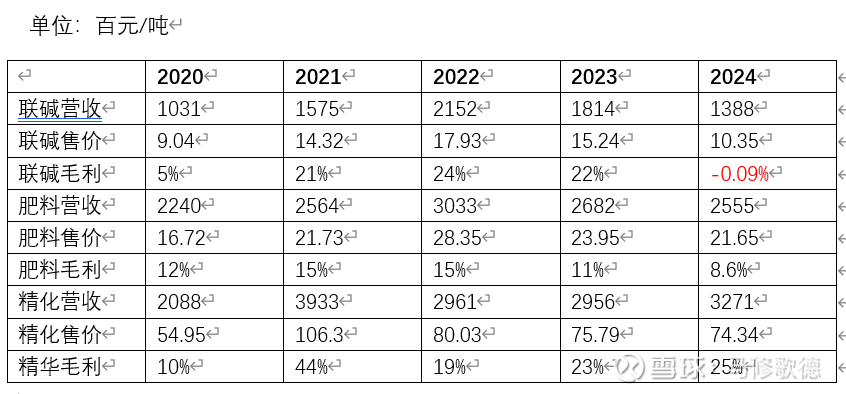

单位:万吨 销量=对外+自用

化工企业周期性比较强,企业的风险意识要高。2024年毛利下降,公司实现毛利 109,831.37 万元,与上年相比减少 33,390.61 万元;造成毛利减少的主要原因:产品价格波动等变化。其中,联碱行业产品减少毛利 41,259.48 万元,化学肥料行业产品减少毛利 8,026.08 万元,精细化工行业(主要多元醇)增加毛利 13,877.58 万元。

联碱的拖累相当明显,周期性的企业在丰水期做好蓄水,迎接困难的干旱期。华昌化工短期借款再次大幅下降,长期借款则清零。华昌仍然持续降低负债,降低经营风险。

2025Q1,本公司经营业绩与上年同期相比呈现较大幅度下降;主要原因:

公司所处的行业产品价格呈现较大幅度下滑所致。近年来,公司所处的行业呈现波动态势,当前影响经营业绩的因素较多,很难对后续较长时间段市场价格走势进行预判(作为厂商对周期预判有困难,普通投资者投资周期行业难度不小);对此,本公司将密切跟踪研究市场动态,积极落实应对措施。后续,本公司计划在 5月份安排年度周期性检修,同时为后续项目投产做好准备、提供条件。

四月份PPI数据是六个月连续下降,且降幅2.7%为近期最大。化工板块由于终端产品价格不景气,一季度都是比较困难的。

二、华峰化学

氨纶行业从景气高点步入周期底部,行业盈利水平由高走低,行业格局正在经历深度重塑。 2024 年氨纶价格继续磨底,延续单边下行的走势,且屡创历史新低;氨纶行业受供大于求,叠加主要原料价格的下探及成本塌陷,竞争激励,行业多数企业亏损的局面仍难以扭转。

聚氨酯行业整体供给压力仍存,中小产能仍待出清。现有产能之下聚氨酯原 液行业集中度较高,中小规模鞋底原液企业开工及产能利用率明显不足。需求有限叠加成本挤压,中小 企业利润承压严重,生存环境不断被大厂挤压,预计行业集中度仍将不断提高。

己二酸供应增速高于下游消费增速,阶段性的供需失衡加剧了价格下线趋势,截止 2024 年,己二酸行业盈利能力出现大幅下滑,苯己差维持在较低水平,导致生产利润持续收窄。

氨纶业务——泰和新材体量小,近些年基本没有增长。2022/2024新乡化纤的氨纶业务增长与华峰化学增长接近分别为45%和55%,在毛利率上新乡化纤好于泰和新材,仍与华峰化学有不小差距,尤其近三年行业低迷,终端价格屡创新低!

华峰化学在体量有优势,成本控制上也有优势,行业普遍亏损的情况下仍能维持盈利,当下化工行业都不易。

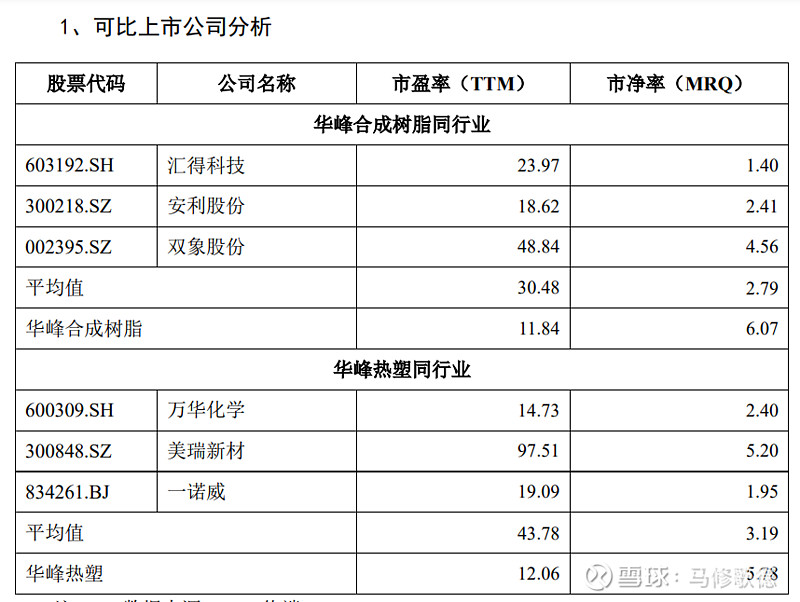

聚氨酯原液——这部分业务与汇得科技比较接近,汇得科技统计数据是聚氨酯弹性体及原液,聚氨酯弹性体是聚氨酯原液的固化形态仍有较大区别,

万华化学主要以MDI、TDI、聚醚多元醇为主,MDI、TDI与聚醚多元醇是聚氨酯的化学原料,通过配比调控实现材料性能差异化;聚氨酯原液则是两者的液态混合物,作为终端产品成型前的中间态存在。

已二酸——国内主要以华峰化学、华鲁恒升、神马股份三家为主,华鲁恒升没有具体披露详细数据,神马股份与华峰化学已二酸作比较,2020/2024增长分别为56%和165%,毛利率上华峰化学占据优势。

有些令人感到意外的华峰化学在研发投入上居然是相当高的,仅次于确成股份。以下分别为华峰化学、江瀚新材、华昌化工、君正集团、确成股份

华峰化学整体看起来都不错的时候,在融资报告中显示,终止增发股份购买资产的报告,原本是收购华峰集团下的两家企业,收购市净率估值太高了,市盈率与行业均值比较,放入亏损企业双象股份和美瑞新材拉高了市盈率,在收益评估法仅根据过往两年的业绩推算未来五年的业绩,合理的情况也至少需要过往五年业绩来衡量,化工终究是周期性行业。

两家子公司资产负债率在70%以上,主要以应付票据和短期负债为主,采购均出现华峰系,其中一家子公司前五大客户为华峰系。在两家子公司资产评估中,作为固定产以及无形资产——土地使用权,土地资产价格均被重估+40%,土地使用权被重估增值有待商榷。

幸好这样的增发被叫停,华峰化学打了折扣呀!

声明:专栏文章用于整理思路,不免前后观点不一致,不能作为投资依据!