碳纤维——东华能源

美国乙烷出口管制,对国内相关产业链有些影响。乙烷作为美国天然气副产物,价格和纯度具备优势,中东过来的乙烷还需要提纯,中泰股份在深冷提取设备上会受益,东华能源在乙烷、丙烷都能生产烯烃,丙烷供应充足且制乙烯成本优于石油脑提取,相对也会受益。产业链相关的企业都需要看下。

东华能源未来会上碳纤维项目,碳纤维的情况大体要了解下。

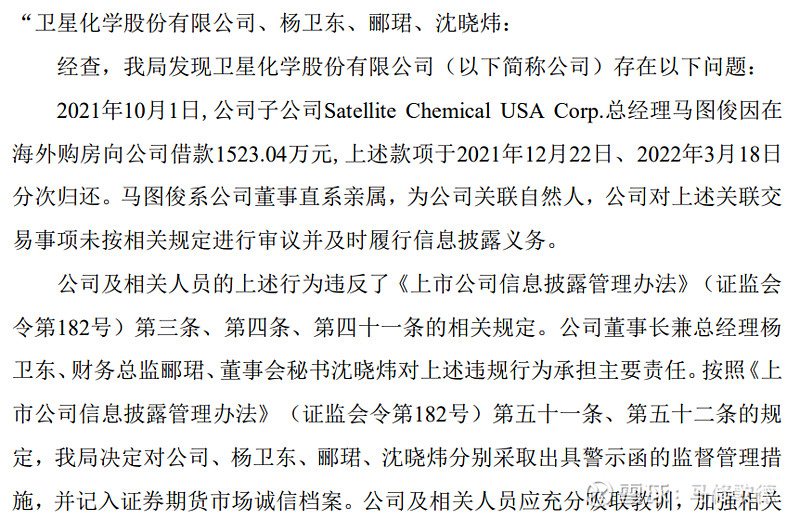

一、卫星石化

1、监管函

卫星化学股份有限公司(以下简称“公司”)于近日收到中国证券监督管理 委员会浙江监管局下发的《关于对卫星化学股份有限公司及相关人员采取出具警 示函措施的决定》(〔2022〕39号),现将警示函内容公告如下:

在看卫星化学年报时,总觉得这是家国企呀!原来是民营企业学习国企作风。

2、询问函

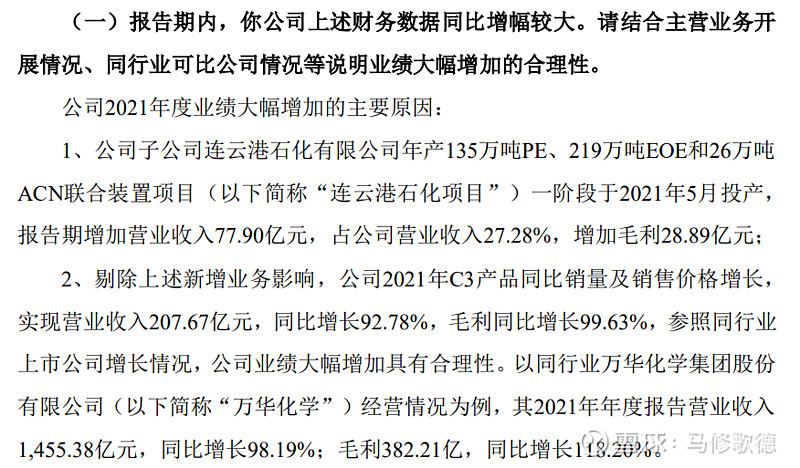

年报显示,报告期内你公司实现营业收入285.57亿元,同比增长165.09%; 实现归母净利润60.07亿元,同比增长261.62%;实现经营活动产生的现金流量净额36.68亿元,同比增加806.08%。

报告期内,你公司上述财务数据同比增幅较大。请结合主营业务开展得情况、同行业可比公司情况等说明业绩大幅增加的合理性

2021年是卫星化学业绩爆发的一年,在年报是找不到增长的数据,自然也无法分析,深交所问了一嘴,现在才知道增长的具体情况。这样信息披露实在不敢恭维!

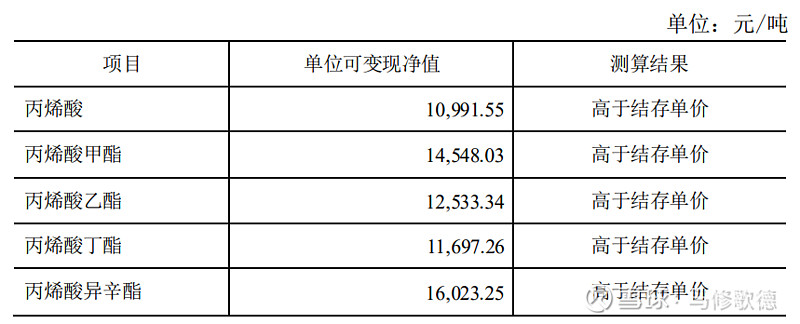

关于存货。年报显示,你公司报告期末存货账面余额为32.94亿元,同比增长166.98%,未计提存货跌价准备。其中,库存商品期末账面余额同比增长 240.71%、在途物资账面余额增加7.94亿元。

请按细分品类分别披露原材料、库存商品的具体构成、账面余额,结合公司在手订单及执行情况、库存去化周期,说明期末存货余额处于较高水平 及大幅增长的合理性。

公司丙烯酸及酯类产品中,主要产品为丙烯酸及各类丙烯酸酯,其中期末持有的丙烯酸存在生产和销售两种目的,因此按两种方式测算其期末可变现净值。对于销售用的丙烯酸及各类丙烯酸酯按期后平均市场价减去估计的销售费用和相关税费后的金额确定其可变现净值;对于以生产各类丙烯酸酯及高吸水性树脂。

按照卫星化学的做法,化工企业大概都是不需要作跌价准备的。其实也不愿意用小本本记下这些信息,以后哪天看到卫星化学时会忘掉,所有信息再看一遍浪费时间!

东华能源碳纤维项目是重大变化,美国乙烷管制受益有限,需要了解下碳纤维的几家企业,中简科技、

二、中简科技

公司客户主要是国内大型航空航天企业集团,客户明确且集中度高,因此,公司采用直接销售的方式,销售产品全部 为高性能碳纤维及碳纤维织物,且绝大部分用于航空航天领域。

公司 ZT7 系列碳纤维产品在航空、航天领域已实现多年稳定批量应用,积 累了丰富的市场经验和客户口碑。以 ZT9H(是现阶段国内唯一一款已经工程化应用的第三代碳纤维产品)对标于美国新一代碳纤维 HM50,强度高于 T800,模量高于 T1100。

中简科技无实控人,董事长拥有中科院学术背景,下游为国内军工企业,大概率是国企。

温月芳女士曾作为公司的总工程师,负责了相关项目的设计工作,后由于其未尽勤勉义务,并存在涉嫌损害公司利益的行为。总经理办公会综合考虑并进行慎重研究后,为了维护公司利益,保障公司制度严肃性,暂停其总工程师工作。

中简科技产品技术有多高,没有更详细的参数,客户也是军工企业可比性比较弱,内部团队核心成员反目,技术力量会流失,团队凝聚力一般。

三、中复神鹰

2024 年,公司持续开发了 M55J、M60J 级等高性能高模碳纤维,对标世 界一流企业,实现碳纤维产品全覆盖;在高强高模碳纤维产品族上,完成全球首款可工程化 M50X 级碳纤维产品开发,填补市场空白;深度打磨高强中模及以上高性能碳纤维制备技术,

T1100 级 碳纤维成功斩获国内行业竞选最高分

,国内 T800 级以上高强中模碳纤维销量占比位居行业首位; M40X、M46X、T1100 级碳纤维在航空航天、高端体育休闲领域实现批量使用,其中 M40 级碳纤维产品顺利通过 8 级成熟度鉴定,推动产品矩阵向多元化、高端化发展。创新成果加速转化。

中复神鹰在毛利率14%情况下,已经出现亏损,2024年营收下降主要源于碳纤维产品价格下降。

四、吉林化纤

中复神鹰的碳纤维业务在过去大部分时间毛利率都是不错的,2024行业遇到困境。吉林化纤的情况让人感到担忧,从2022年开始营收项目增加碳纤维,2022/23/24碳纤维的毛利率分别为2.2%、-33%、-26%,其碳纤维的盈利能力让人质疑。其中提供的信息小丝束碳纤维的供求仍然供不应求,一定程度佐证东华能源关于碳纤维的观点,即小丝束碳纤维仍供不应求。

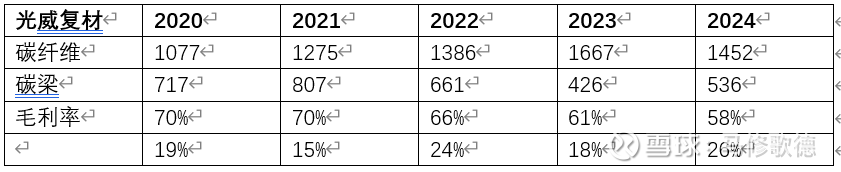

五、光威复材

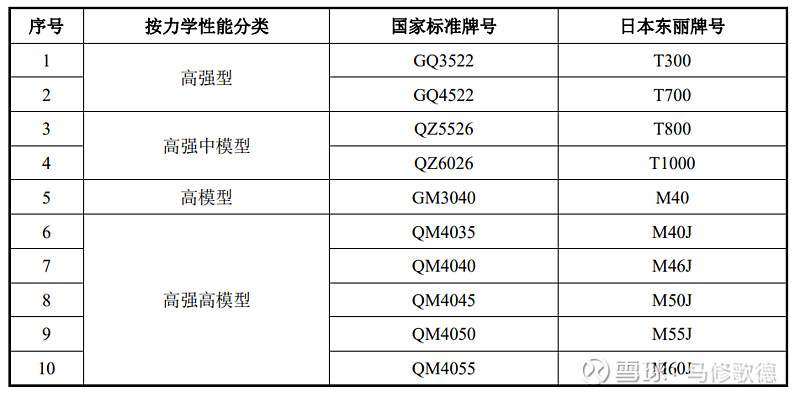

成功研发高强、高强中模、高模、高强高模系列,产品牌号涵盖 T300 级/T700 级/T800 级/T1000 级/T1100 级、M40J 级/M55J 级等,生产工艺涵盖湿喷湿纺、干喷湿纺的碳纤维产品体系并形成产业化,成为国内碳纤维产品品种最全、系列化最完整的碳纤维企业。光威复材应该比较有代表性的碳纤维企业!

早期的技术核心,李书乡和张大勇均已离任。后期技术骨干林凤森、张月义的薪酬并不低,技术人员在公司仍比较受到重视。

客户集中度在碳纤维的行业中普遍比较高。

公司最近两年利润下降原因?未来的发展趋势?

公司主要收入贡献来源于装备应用和一般民品业务,装备应用尽管受到产品价格调整以及新老主要产品转换的过渡期等因素影响,但整体业务发展以及盈利能力相对稳定;民品业务中,由于民品纤维供需格局跌宕起伏变化及其对下游领域正常发展的不利影响,导致过去几年碳梁业务有较大幅度下滑,虽然去年有恢复性增长但距离前期状态仍有较大距离,而民用纤维的内卷以及内蒙古项目的建成投产,对公司正常经营成果构成一定侵蚀。 随着装备用新产品的量产以及产品线的进一步丰富,装备业务会继续呈现稳定成长,民品业务中碳梁业务会继续呈现恢复性增长,而关于民用纤维业务,公司也正在基于公司的业务 特点和条件,通过优化调整,强化协同发展,努力减小恶化的行业环境带来的不利影响。

六、东华能源

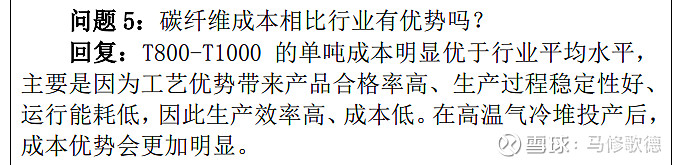

公司与山东大学朱波教授团队共建研究院,攻关碳纤维低成本制造及碳纤维多领域创新应用研究,打造 PDH→AN→ PAN 聚合→原丝→碳纤维→复材制品全产业链闭环布局,实现全链条自主可控,原料成本可显著降低。碳纤维的原材料和大化工是联动关系,东华能源茂名基地的产业体系能为碳纤维生产提供原料保障。东华能源万吨级 T1000 碳纤维项目 已经于 2024 年 5 月 21 日开工建设。

现在大体了解碳纤维在民用品上的应用竞争是激烈的,光威复材是靠谱的碳纤维企业,近三年ROE在15%,目前估值在4.8倍,市场还是对他有偏爱的!

声明:专栏文章用于整理思路,不免前后观点不一致,不能作为投资依据!