安宁股份资产重组

一、矿石量

标的公司所属钒钛磁铁矿储量丰富,2018 年《储量核实报告》显示:工业品 位铁矿储量 7,511.5 万吨,伴生 TiO2 的量为 826.27 万吨;2024 年《再评价报告》 显示:截至 2023 年底,小黑箐经质铁矿保有矿石资源量 1.13 亿吨,伴生 TiO2 的 量为 1,066.3 万吨。此外,立宇矿业排土场堆放大量低品位矿,经专业单位勘察核实后储量达 5,796.13 万吨,TFe 平均品位 15.22%,TiO2 平均品位 5.61%。因此,标的公司资源储量丰富,合理开发利用后经济效益显著。

四川省地质矿产勘查开发局一〇六地质队根据国家标准和行业规范进行勘 查核实资源储备,于 2018 年出具了《四川省会理县小黑箐经质铁矿延伸勘探及 资源储量核实报告》,并通过四川省矿产资源储量评审中心的评审(评审意见书 号:川评审(2018)021 号),取得四川省自然资源厅(原四川省国土资源厅) 矿产资源储量评审备案证明(备案号:川国土资储备字(2018)019 号)。 根据《储量核实报告》,截至 2017 年 11 月,采矿权及探矿权内资源储量如 下:

四川省第四地质大队于 2024 年 5 月 12 日出具《四川省会理市小黑箐经质铁 矿资源再评价报告》,并通过四川省矿产资源储量评审中心评审(评审意见书号: 川矿再评价〔2024〕3 号)。

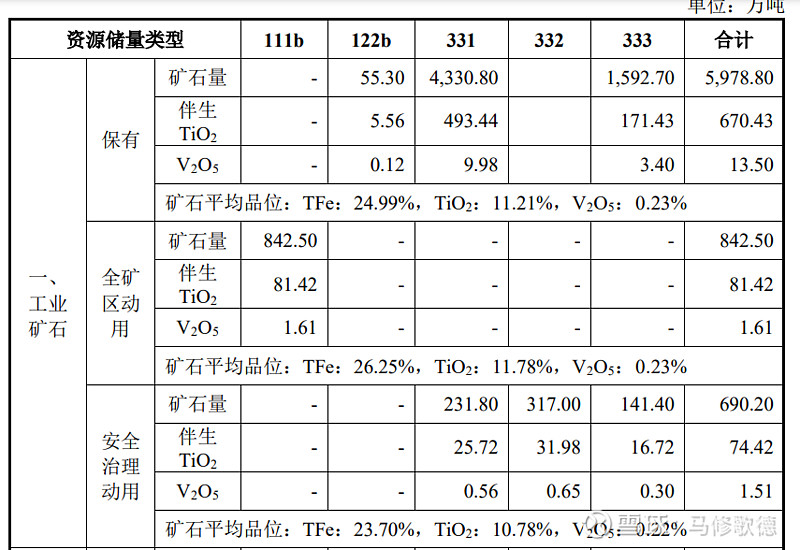

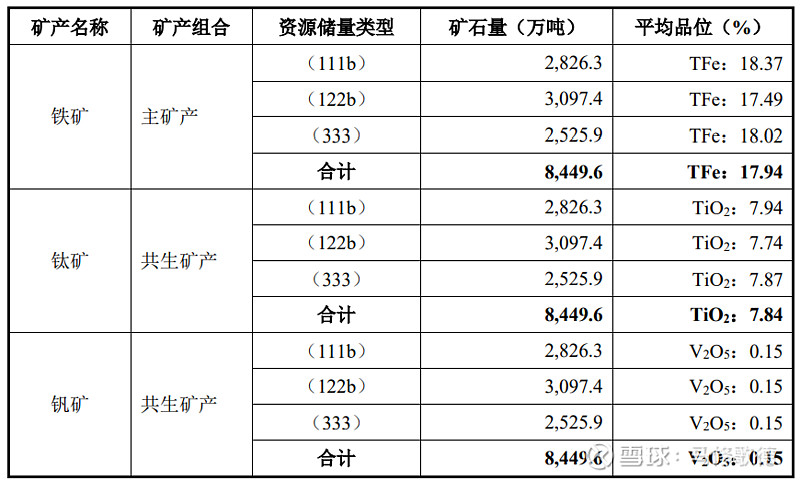

截至 2015 年 12 月 31 日,公司拥有的米易县潘家田铁矿采矿权对应的矿种、储量、品位情况如下:

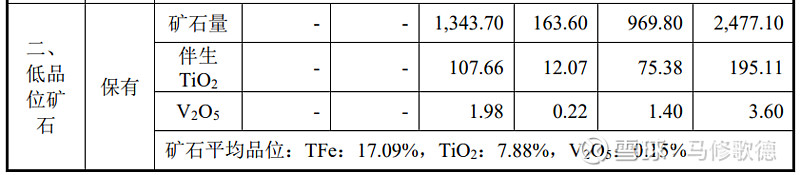

截至 2024 年末,公司保有矿石量合计约为 25,023.80 万吨,其中: (1)公司采矿权范围内保有工业品位铁矿石资源量 18,322.20 万吨,TFe 品位 29.45%,伴生 TiO2 的量为 2,201.03 万 吨,TiO2 品位 12.01%,伴生 V2O5 的量为 49.61 万吨,V2O5 品位 0.27%。(2)保有低品位铁矿石量 6,701.60 万吨。

结论:以上是标的公司2018/2024年矿产核实报告,经质矿探明工业品位铁矿石7450万吨,伴生矿TiO2为725万吨,安宁给到的数据是包含推断矿石量,1.13亿吨和伴生矿1066.3万吨。我们使用那个数据呢?安宁股份管理层经营还是谨慎的,可以直接采用的。如果我们也谨慎些,只采用探明矿石量,那么经质矿接近于1/2安宁股份的工业品位铁矿石量,重要的是二氧化钒TiO2储量为安宁1/3,还有排土场5796万吨低品位含TiO2-5.61%(不如安宁低品位二氧化钒7.84%,数量接近)怎么算都至少1/2个安宁股份矿石量!

在2019年铁矿石边界品位在15%以上现在安宁在铁矿石边界下探到了13%,同样二氧化钒早期边界品位在6.35%,现在排土场二氧化钒品位在5.61%是足够用的!

安宁股份潘家田铁矿与标的公司小黑箐铁矿同属一个矿脉。本次交易完成后, 安宁股份可在两矿权的矿区范围内,制定协同开采方案,最大程度地开发利用矿 、区内的矿产资源,减少资源浪费。安宁股份在采选工艺、综合利用产品、生产成本管控、销售渠道等多方面的优势,可以快速对标的公司赋能,使得标的公司复工复产后达到或接近安宁股份现有的生产经营效果,实现经济效益最大化。

2024年,钛精矿供应偏紧,根据百川盈孚数据统计,2024 年国内钛矿产量为 738.18 万吨,进口钛矿 504.91 万吨。而下游需求稳定增长,2024 年中国钛白粉产量约 466.22 万吨,较去年同期增长 18.36%;中国海绵钛累计产量约 25.28 万 吨,同比增长 21.80%。

二、估值

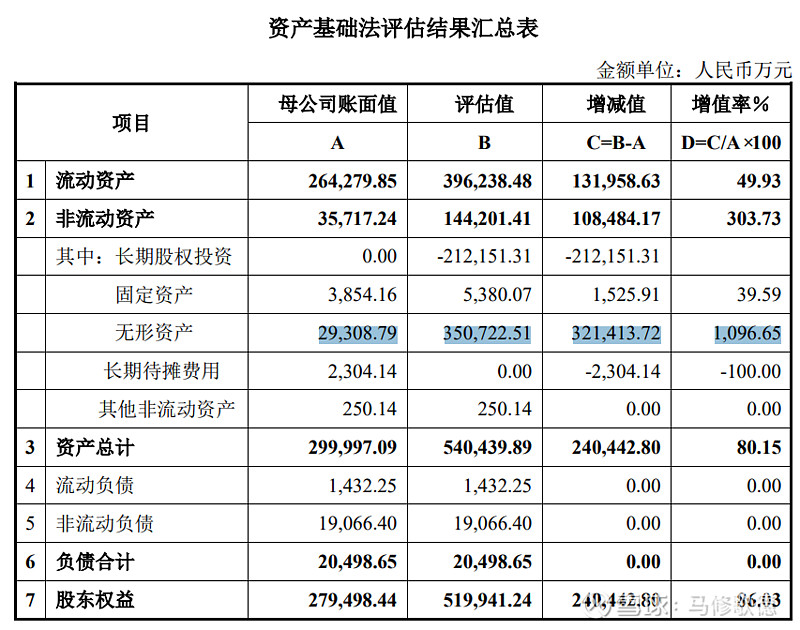

根据天健华衡出具的《评估报告》,本次评估采用资产基础法对经质矿产模拟重整后的股东全部权益在评估基准日2025年3月31日的市场价值进行评估,评估结论如下:

经质矿产股东全部权益评估值为519,941.24万元,较其合并口径归母所有者 权益账面值35,651.15万元评估增值484,290.09万元,增值率为1,358.41%。

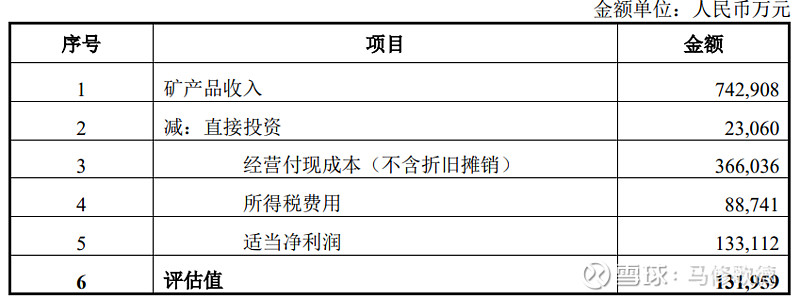

1、存货评估值为131,961.91万元,较账面值3.28万元评估增值131,958.63万元, 主要原因: (1)原材料评估值为2.91万元,较账面值3.28万元减值0.37万元,减值率 11.29%,减值原因为企业原材料购置时间较早,市场价格下跌所致。 (2)产成品评估值为131,959.00万元,评估增值131,959.00万元,系账外的 5,796.13万吨低品位矿经开发利用后具有较高的市场价值。

根据中凯俊成建设咨询有限公司2025年6月出具的《攀枝花市经质矿产有限 责任公司会理县小黑箐经质铁矿500万吨/年采选工程可行性研究报告》,对排土场5,796.13万吨低品位矿的开发利用方案及利用计划

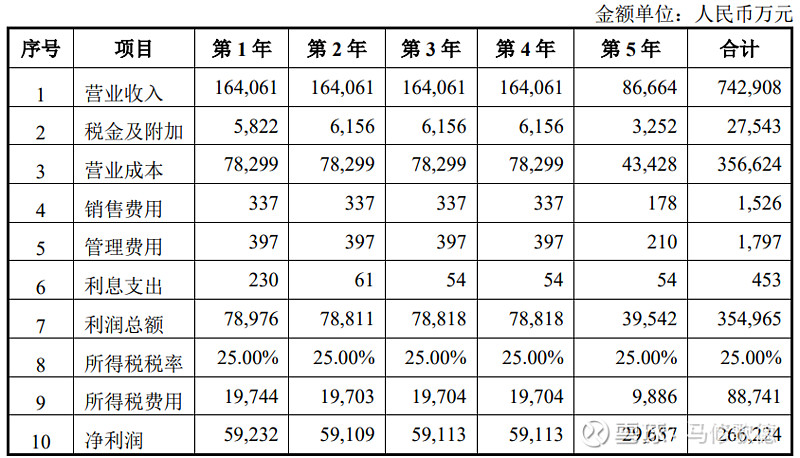

对于低品位矿,由于直接进入选矿难度较大,需要进一步加工后才能进入选 矿工序,然后制造成精矿再对外销售,故本次以其加工后精矿的全部收入(不含 税)扣减后续加工成精矿的直接投资、经营成本(不含折旧摊销)、全部税费以 及适当的净利润后作为评估值。

结论:安宁对低品位矿5976万吨作了比较详细的评估假设,五年经营净利润达到266224万(精矿),最终评估值采用131959万(低品位矿),诚如我们之前对安宁公司管理层的评价,经营上谨慎。目前来看这部分的增值可能是合理的!

无形资产——矿业权

(1)账面基本情况矿业权1宗,原始入账价值45,642.57万元、摊余价值29,308.79万元、减值准备为0、账面价值29,308.79万元。

无形资产——矿业权账面价值29,308.79万元,评估价值350,576.51万元,增值321,267.72万元,增值率1,096.15%。增值主要原因:一是账面值为矿业权出让收益,且仅考虑了工业矿,本次评估考虑对低品位矿的综合利用;二是随着近年矿产品价格的上涨,综合造成评估增值。

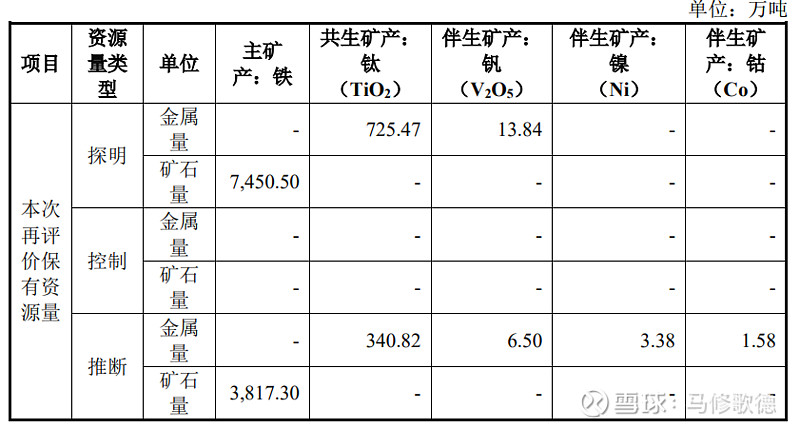

根据现场调查,该采矿权无新增储量,经计算,评估基准日保有资源量 11,267.80万吨,TFe 21.10%、TiO2 9.46%(TiO2金属量1,066.30万吨)、V2O5 0.18% (V2O5金属量20.34万吨)。探明的资源量7,450.50万吨,TFe 21.56%、TiO2 9.74% (TiO2金属量725.47万吨)、V2O5 0.19%(V2O5金属量13.84万吨);推断的资源 量3,817.30万吨,TFe 20.20%、TiO2 8.93%(TiO2金属量340.82万吨)、V2O5 0.17% (V2O5金属量6.50万吨)。

根据《矿业权评估利用资源储量指导意见(CMVS 30300-2010)》,评估利 用资源储量计算如下: 参与评估的保有资源储量中的基础储量可直接作为评估利用资源储量。 探明的或控制的内蕴经济资源量(331)和(332),可信度系数取1.0。 推断的内蕴经济资源量(333)可参考矿山设计文件或设计规范的规定确定 可信度系数;矿山设计文件中未予利用的或设计规范未作规定的,可信度系数可考虑在0.5-0.8范围内取值。 本次评估对探明的考虑全部利用,推断的储量参考《可研报告》考虑0.8可信 度系数调整。经计算截至评估基准日,小黑箐经质铁矿评估利用资源储量为 10,504.34万吨,TFe 21.16%、TiO2 9.50%(TiO2金属量998.13万吨)、V2O5 0.18% (V2O5金属量19.04万吨)。其中保有工业品位资源量5,660.26万吨,TFe 25.04%、 TiO2 11.24%(金属量636.15万吨)、V2O5 0.23%(12.83 万吨)。

评估利用可采储量=(评估利用资源储量-设计损失量)×采矿回采率 =(10,504.34-1244.46)×95.673%=8,859.17(万吨) 经计算小黑箐经质铁矿评估利用可采储量8,859.17万吨,其中露采7,894.25万 吨,TFe 21.71%、TiO2 9.72%;地采964.92万吨,TFe 22.82%、TiO2 10.22%。《可研报告》对矿山年生产规模进行了验证分析,结合矿山现有工业配套设施,确定矿山生产规模露采为500万吨/年(工业品位260万t+低品位矿石240万t)、 地采为110万吨/年。

小黑箐经质铁矿为采矿权,因此本次评估不考虑后续勘查期。因矿山尚未完 成破产重整等前期准备工作考虑2025年4-12月为准备期。参考《可研报告》建设 期为2年(2026年、2027年),2028年产能375万吨,2029年至2042年达产500万 吨/年,2043年至2048年为露采减产期(分别为350万吨、200万吨、150万吨、130 万吨、100万吨、66.42万吨),2049年露采结束地采建成投产55万吨,2050年至 2057年达产110万吨/年,2058年地采减产为90万吨,2059年为50万吨。 经计算本次评估计算的服务年限为34.75年,评估计算期从2025年4月至2059 年12月。

产品销售收入 正常年销售收入=年产品产量×产品销售单价

露采=99.51×576.13+39.90×2,113.24=141,646.62万元

地采=21.90×576.13+8.78×2,113.24=31,168.42万元

经营成本

年经营成本=总成本费用-折旧费-摊销费-利息支出费用

露采= 57,451.77-3,940.06-1,831.90- 323.67= 51,356.14(万元)

地采= 21,941.16-2,362.23-403.02-156.36= 19,019.55(万元) 经计算,采选所需单位经营成本露采为102.71元/吨、地采为172.91元/吨。

正常生产年资源税=年选矿销售收入×4%

露采=99.51×576.13×4%+39.90×2,113.24×4%×50%=3,979.53(万元)

地采=21.90×576.13×4%+8.78×2,113.24×4%×50%=875.74 (万元)

年应交所得税=应纳税所得额×所得税税率

露采=78,570.50×25%=19,642.63(万元)

地采=8,059.35×25%=2,014.84(万元)

经认真估算,确定攀枝花市经质矿产 有限责任公司会理县小黑箐经质铁矿采矿权在评估基准日所表现的市场价值为人 民币350,576.51万元

参考《可研报告》建设 期为2年(2026年、2027年),2028年产能375万吨,2029年至2042年达产500万 吨/年,2043年至2048年为露采减产期(分别为350万吨、200万吨、150万吨、130 万吨、100万吨、66.42万吨),2049年露采结束地采建成投产55万吨,2050年至 2057年达产110万吨/年,2058年地采减产为90万吨,2059年为50万吨。2028-2043有15年500万吨/年的开采期

结论:安宁在上面给出了5796万低品位矿的收益估值,经质矿矿石量大约是1/2安宁股份的储量,合理取1/2安宁股份的近五年净利润——25亿,目前评估价值为35亿,考虑未来的收入,可能估值是略高的。如果按照当前的售价,经质矿总共可以带来的销售收入172814万元,按照安宁平均5年的净利率50.6%,那么可以带来86407X15=1296105万元净利润,目前公司35亿买下矿产资源,这个角度看,估值算是合理的!

三、负债

截至 2025 年 7 月 15 日,标的公司已申报未裁定债权的申报金额为 47,701.49 万元,该等债权申报因涉及正在进行的诉讼或管理人对债权人和/或债务人核查债权时发表的异议正在进行复核或管理人完成审查后尚未将该等审查结论编入债权表提交债权人、债务人核查等客观原因,尚未经会理法院裁定确认的债权。

对于诉讼中的破产债权,已判决的诉讼,标的公司已按判决金额入账,风险相对较小。未判决的诉讼,涉及债权申报金额 6,513.92 万元,标的公司账面列报金额 612.78 万元。尚在审查中的债权对应申报金额 22,667.17 万元,报表列示金额 10,596.34 万元,该等尚在审查中的债权主要为建设工程款、涉农补偿款等, 因时间久远、资料缺失导致债权确认难度较大、确认周期较长。上述已申报未裁定债权最终裁定金额尚不确定,若最终裁定金额超过账面记载金额,标的公司将按照裁定金额补充计提负债。 因此,已申报未裁定债权可能导致标的公司新增 27,206.51 万元负债。若不考虑已经判决的诉讼影响,已申报未裁定债权可能导致标的公司新增 17,971.97 万元负债。

市场在质疑安宁股份收购一家亏损的企业,高达65亿的收购价格,对于这笔资产重组表示怀疑,在稍微了解了后会放心些!

声明:专栏文章用于整理思路,不免前后观点不一致,不能作为投资依据!