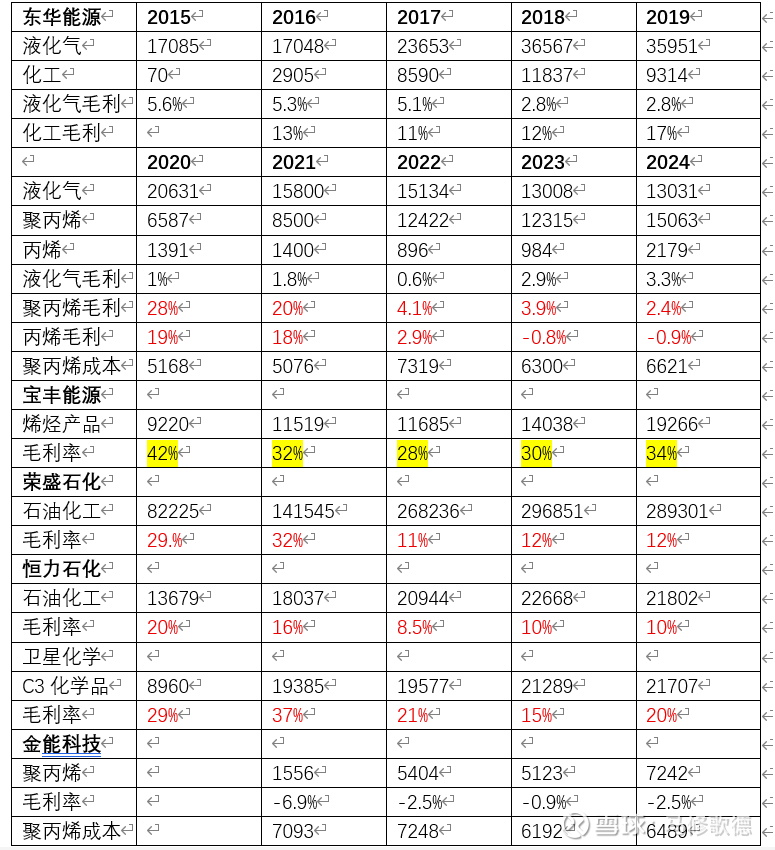

石化——东华能源

君实集团这家企业,早年的扩张真是让人替他捏把汗,2013年实控人质押了99%所持有股票。现在东华能源的负债率也是如此之高69%,实控人质押持股比例的16.83%,东华能源在股票质押上还有余地。

一、东华能源

石油化工这个行业,负债率是普遍的高。恒力石化、荣盛石化的负债率都很高,卫星化学近年毛利率好,受到乌俄战争带来能源价格波动影响小。宝丰能源走得煤炭制烯烃,产品不受石油家价格影响。截至 2023 年底,主要工艺路线占比分别为石脑油裂解 31%、丙/混烷脱氢 30%、催化裂化 19%、MTO/CTO17%

金能科技公司现运行的聚丙烯装置是采用利安德巴塞尔的 Spheripol 工艺,在产品 性能和质量控制方面优势较为明显,其中 Spherizone 工艺技术是 Basell 公司最新开发的一代聚丙烯生产工艺技术。丙烷脱氢装置采用 Lummus 最新工艺技术,主要核心设备以进口为主。

东华能源的技术路线和卫星化学相似,金能科技的产品确实在成本上更具有优势,东华能源产品在同期仍保持盈利,产品上有溢价!

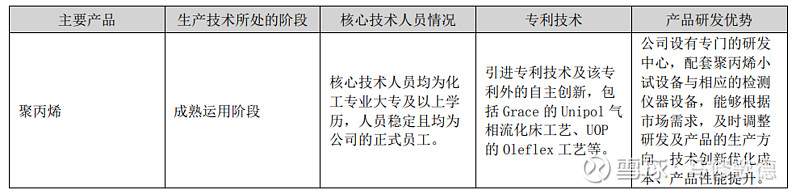

一套 60 万吨的 PDH 每年能耗为 21.5 万吨标煤,副产的氢气 2.5 万吨,按照能效比折算,相当于 16.3 万吨标煤。公司的 PDH 采用电驱动 技术,特别是茂名地区 70%的电力来源于水电,从这个意义上说,公司的氢气属于“绿氢”。公司组建创新研发团队,通过持 续的研发投入,在纤维料、透明料、管材料及车用料等高端专用料上拥有多项自主知识产权。是国内少数 几家能够长期稳定生产均聚、共聚、无规全牌号聚丙烯的企业,成为了行业的先行者、领先者和深耕者。

我们特别聚焦两大万亿级产业: 一是高分子复合轻量化材料,比如 PP 与碳钎维复合是未来最好的汽车轻量化材料;二是与霍尼韦尔合作,利用氢气加地沟油生产可持续生物航煤(简称 SAF),这是唯一可行的航空业减排方案,相较于传统燃料,可减少约 83%的碳排放。霍尼韦尔 UOP 的 Ecofining 航煤技术是目前唯一得到欧盟认证、已经达到 100%试航标准的技术。

原料采购是我们的 传统强项,特别是 FOB 采购模式下,锁定北美和中东 LPG 资源,利用船货结合、库存优化和套期保值的 方式,大幅降低了丙烷采购成本。比如 2021 年四季度,在丙烷成本持续高位的大背景下,公司原料采购 价相比市场平均水平低 5%左右,约 300 元/吨以上(2021)

,茂名一期项目建设取得重大进展,全面转入试车阶段,各装置流程陆续打通,将逐步从单机运转过渡到 联动试车。2022年9月份,公司与中国核工业集团有限公司签署战略合作协议,计划在茂名引进高温气冷堆,共同打造零 碳产业园。 下一步,重点在茂名发展丙烯腈及碳纤维产业链,将茂名打造成公司最重要的生产基地和研发中心,实现再次转型 升级。(2022)

从成本端来看,LPG 等主要能源价格以及物流市场处于相对高位,企业生产成本抬升。从需求端来看,终端消费需求不足,上下游产品价格传导不畅,导致产品涨幅不及上游原料,进一步压缩企业利润空间。宁波基地对能耗、物耗数据进行大数据分析,监控能耗、物耗异常数据,及时采取措施挖潜和降耗,总 成本较 2022 年降低约 320 元/吨,卓见成效。

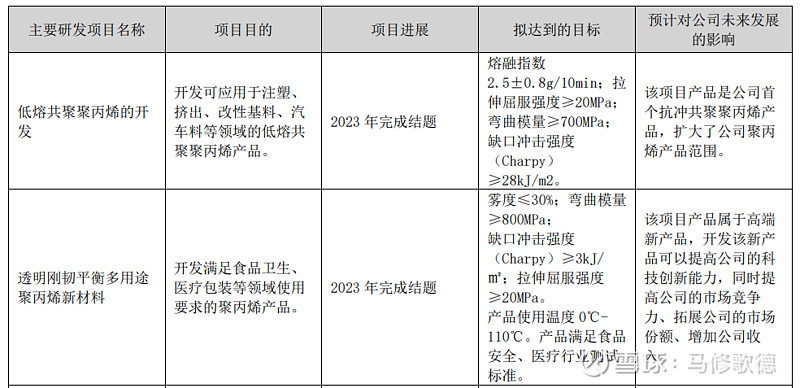

在 2023 年量产无规、透明、薄壁、高抗冲等牌号的基础上,加大对高 MFR、 高抗冲汽车、家电料开发力度,适应市场完成聚丙烯产品结构调整,系列化、品牌化的运行,提升产品附加值、公司品 牌影响力、竞争力。(2023)

成本端,LPG 原料价格受海外综合因素影响,持续高位运行;需 求端,中国作为全球最大的聚丙烯消费国,需求总量仍将保持增长,但受经济结构调整、房地产行业调整及终端消费复 苏力度影响,增速放缓。行业面 临开工率下滑、价格竞争加剧的风险。

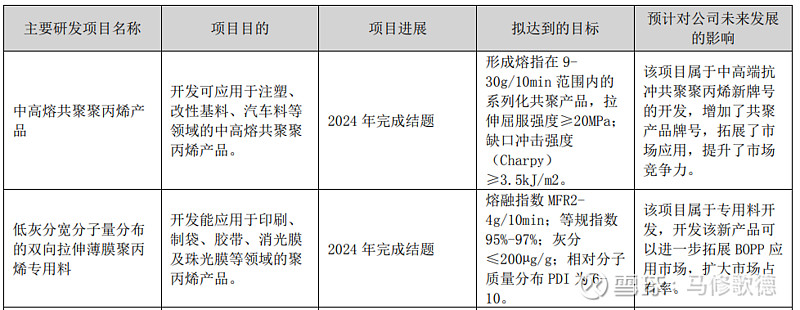

公司一方面加大研发中高端 PP 牌号,提升产品附加值,一方面公司与山东大学朱波教授团队共建研究院,攻关碳纤维低成本制造及碳纤维多领域创新应用研究,打造 PDH→AN→ PAN 聚合→原丝→碳纤维→复材制品全产业链闭环布局,实现全链条自主可控,原料成本可显著降低。东华能源万吨级 T1000 碳纤维项目 已经于 2024 年 5 月 21 日开工建设。(2024)

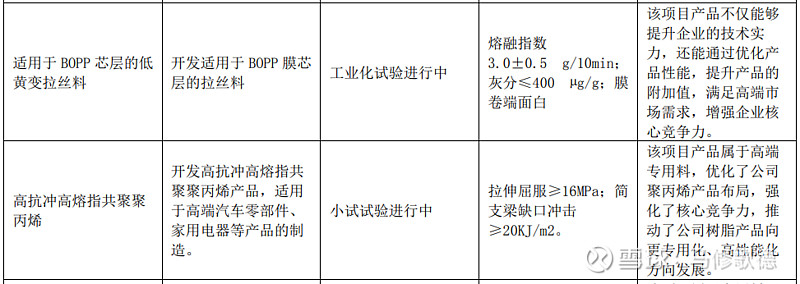

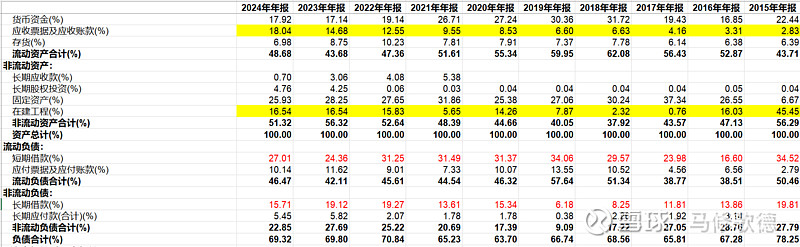

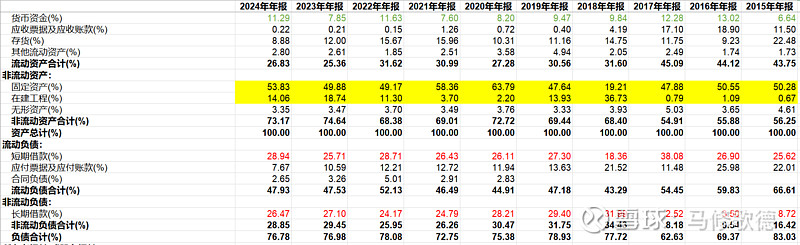

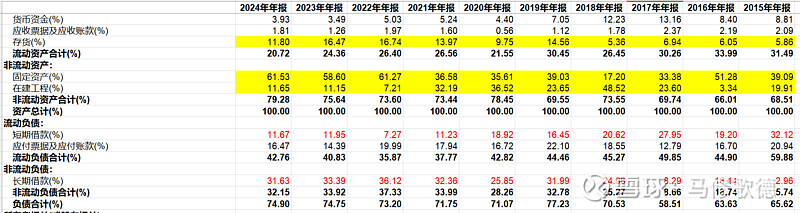

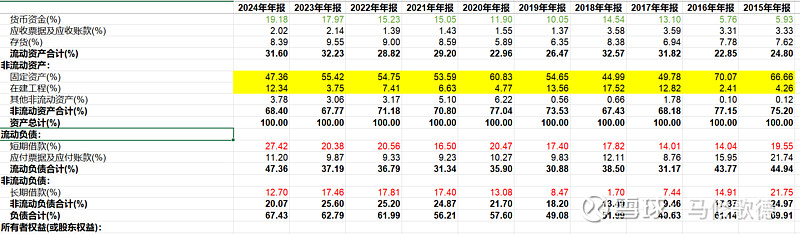

东华能源负债率比较高,总得看看什么原因吧,公司2016年已经有化工品营收,那么从2015年开始公司的在建工程几乎没有停止过,化工行业的应收账款也是一路的走高!

恒力石化资产集中在非流动性资产,主要是固定资产投资,短期和长期借款在2018年再上个台阶,也主要是新的固定资产投入,大宗类化工企业投资似乎一直保持着规模。荣盛石化情况更加一般,固定资产占了大头,账面上几乎没有货币资金!资产负债表依次为 东华能源、恒力石化、荣盛石化、新凤鸣。

二、卫星化学

按理,卫星化学和东华能源的产品结构最相似,都是进口丙烷为原料,向下延申的石化类企业。

并通过股权收购国内第一套引进美国UOP公司技术的丙烷脱氢制丙烯项目,如期建成平湖基地,构建了国内首家拥有轻烃工艺路线生产C3产业链的上市公司。年产30万吨聚丙烯保持高负荷运行,在 华东与华南地区形成了稳定市场。年产45万吨PDH二期项目已于2018年底建成并在2019年2月投产。规划中年产15万吨聚丙烯二期项目、年产6万吨高吸水性树脂技改三期项目、年产36万吨丙烯酸及36万吨丙烯酸酯一阶段项目正在按计划推进,预计2019年将陆续建成。届时,卫星以丙烷为原料的 轻烃综合利用产业链的综合效应将进一步提升。

研发创新。对标日本产品 实现超细纤维乳液开发,突破日本、台湾技术垄断。完成丙烯酸及酯工艺包开发。实现高吸水性树脂釜式工艺工业化建设,完成反向悬浮生产技术突破,有望成为全球第一家掌握高吸水性树脂多种工艺的生产企业。(2018)

不断向上游原料产业链突破,打破原料对化学新材 料发展的供应制约,形成丙烷脱氢制丙烯、聚丙烯、丙烯酸及酯、高分子乳液、高吸水性树脂、双氧水等C3产业链。

PDH二期装置连续运行超2 年,达到世界同类装置运行最长周期;自主研发年产18万吨丙烯酸及30万吨丙烯酸酯工艺顺利建成试生产。(2020)

(1)构建环氧乙烷 下游乙二醇、聚醚大单体等功能化学品,发挥规模优势与成本优势,为下游高透光度PET、基础设施建设的功能性减水剂提 供高性能产品;(2)构建丙烯酸及酯下游高吸水性树脂(SAP)、高分子乳液等高分子新材料,经过十余年的研发与创新, 公司SAP产品实现国产替代,打造民族品牌的初衷,成为国内外知名品牌的供应商;(3)构建绿色氢能的利用生产电子级 双氧水等新能源材料,目前在华东市场G1、G2的预电子级化学品、光伏领域已得到广泛应用。

公司积极推进以轻质化原料为核心,打造低碳化学新材料科技公司的战略,加快建设连云港石化项目二阶段, 包括40万吨/年高密度聚乙烯、73万吨/年环氧乙烷、60万吨/年苯乙烯,目前主要设备安装完成,预计2022年中期试生产。(2021)

公司是国内领先的轻烃产业链一体化生产企业,拥有国内首套进口乙烷综合利用装置、首套丙烷脱氢装置,国内最 大的丙烯酸生产装置,HDPE、EO、EG、SAP、聚醚大单体、双氧水等多个产品产能位居国内前列。因公司采用绿色低 碳原料及领先低碳工艺,被认定为国家级绿色供应链管理企业、2022 年石油和化工行业绿色工厂、国家制造业单项冠军 示范企业、福布斯 2022 年中国可持续发展工业企业 TOP50。(2022)

公司采用自主研发的高碳 α-烯烃技术,向下游延伸高端聚烯烃(mPE)、聚乙烯弹性体(POE)、 润滑油基础油(PAO)、超高分子量聚乙烯(UHMWPE)等新材料,同时将副产氢气进行资源化利用,达到项目降碳目标,进一步夯实公司功能化学品、高端新材料和新能源材料的发展基础。(2023)

公司建成年产 10 万吨乙醇胺装置,进一步完善环氧乙烷下游化学品发展矩阵,形成 182 万吨乙二醇、50 万吨聚醚大单体与表面活性剂、20 万吨乙醇胺、15 万吨碳酸酯的产能规模,上述产品市场占有率稳步提升,其中乙醇胺、 聚醚大单体实际产量分别位居全国第一、第二,市场占有率均超 20%,市场影响力进一步增强。80 万吨聚乙烯、40 万吨 聚苯乙烯根据市场需求不断推出定制牌号,产品品质提升及产业链一体化优势使得公司竞争力进一步提升。(2024)

卫星化学在2020年前非常普通的一家化工企业,在2021开始产品走向高端,现在卫星化学在掌握高端产品自主上不断突破,谈论茂金属聚乙烯!在2021年开始公司瞬间提升到接近三倍的研发人员,背后感觉有股力量在推动卫星化学,美国解除对乙烷出口管制是对卫星化学是利好,这股力量多强!

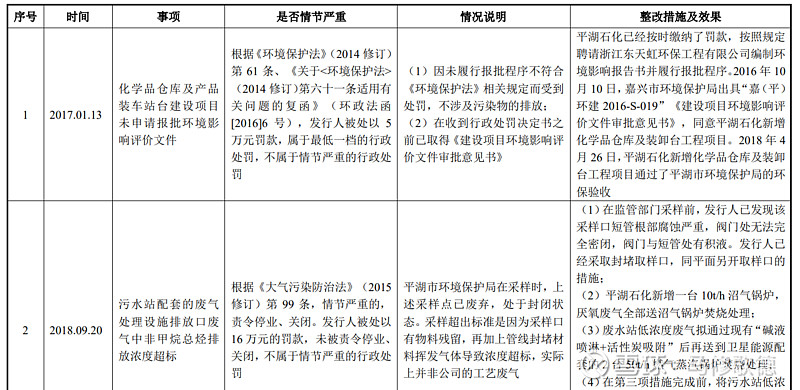

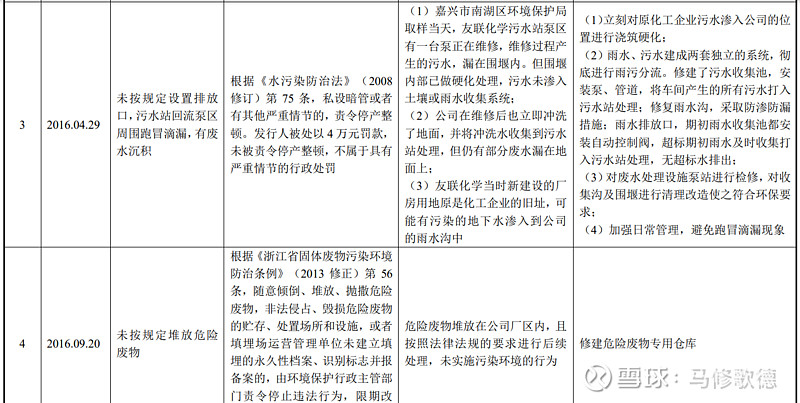

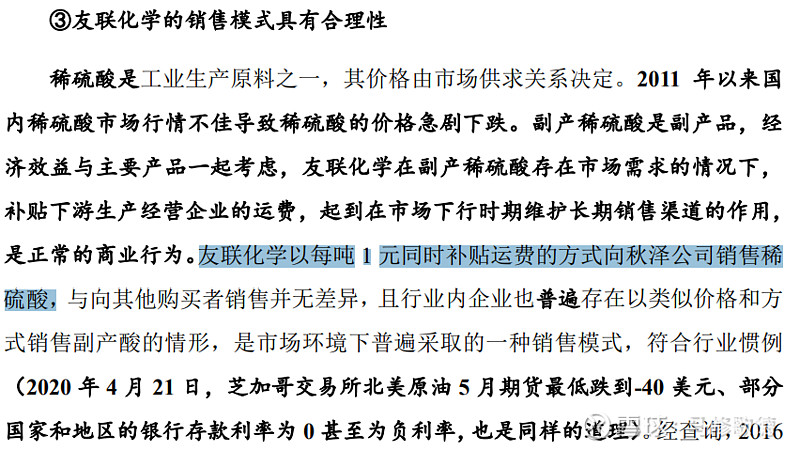

处理稀硫酸产生了污染,苏州中级人民法院处理案件,友联化学是卫星化学子公司。申辩的理由,友联以1吨同时补贴运费的方式销售给秋泽。如果友联让秋泽来处理稀硫酸,那么秋泽污染环境,友联是有连带责任的。现在友联是出售商品给秋泽,秋泽乱倒污染环境就是他自己的事情!

声明:专栏文章用于整理思路,不免前后观点不一致,不能作为投资依据!