2025自选半年报2

马修歌德

· 江苏

七、浩洋股份

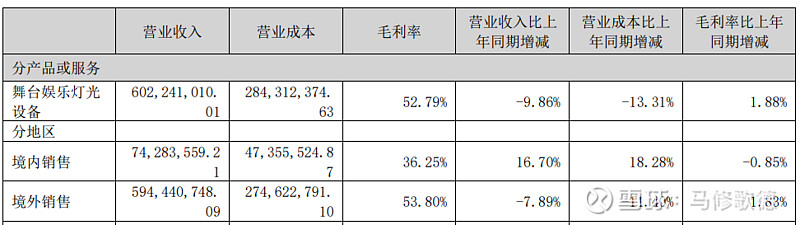

公司近三年海外销售的金额占营业收入的比重分别为 85.69%、94.08%和 88.27%。浩洋在2024年半年报披露了境内销售,我们看好今年国内演出市场带来的机会。浩洋这是准备给我们惊喜吗?2025年境内销售没有数据!

浩洋过往境内销售2020/22/23/24分别为5402万、3816万、6365万、7428万,其中2021年未详细披露国内销售数据,仅披露母公司营收注解中国内销售5446万,

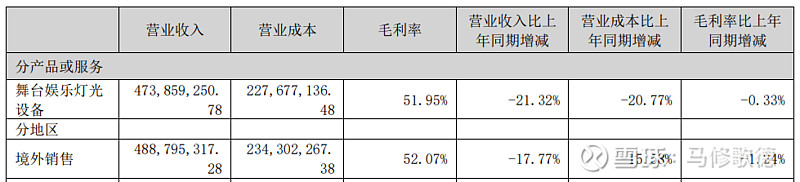

即使我们换个角度来看,2024和2025年半年报境内应收账款对比,浩洋股份在上半年大概率在国内业务未有大幅提升!

八、唯科科技

九、太阳纸业

2025 年上半年,公司全链条聚焦降本增效。上半年公司浆、纸产品单位综合能耗降低3.3%;供应部门通过集中招标实现了采购成本的大幅节降;物流部门保障原料、成品顺畅发运,物流费用也实现了较大幅度的节

点击查看全文