2025自选半年报3

十一、海融科技

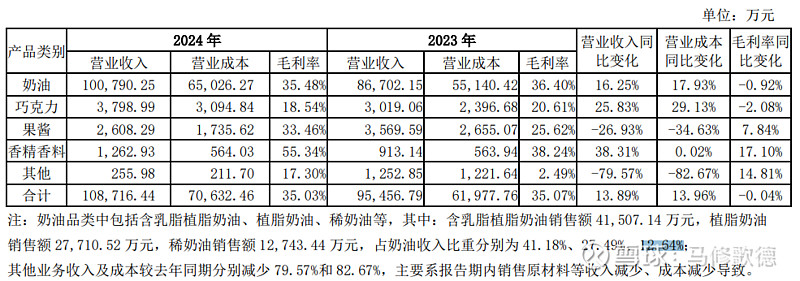

公司实现营业收入 511,552,260.06 元,较上年同期下降 1.33%,主要受国内市场需求结构调整影响,公司冷冻线含乳脂植脂奶油收入同比出现下滑。同时,公司 UHT 线稀奶油、淡奶油等中高端产品的市场需求及收入占比迅速提升,工业、茶饮及 KA 客户定制化产品保持持续增长,有效增强了整体产品竞争力。目前,受UHT 产线产能限制,相关产品的快速放量尚未完全弥补冷冻线产品下滑缺口。

稀奶油占奶油收入占比仅12.6%,植物奶油产品占比68%,植物奶油产品下降幅度大的话,稀奶油、淡奶油占比提升需要很快。从这个营收占比看,海融解释是合理的!

奶茶外卖大战,卖的是很火,UTH产能限制了增长而且还没弥补冷冻线收入的下滑!公司实现归属于上市公司股东的净利润 3,172,347.88 元,较上年同期下降 95.42%,主要受含乳脂植脂奶油销量下滑及主要原材料油脂价格上涨的双重影响,公司产品毛利出现一定程度下滑。公司将通过产品价格调整和结构优化,二期工厂产能释放和工艺水平、产品得产率提升,不断改善毛利水平。

海融科技是家诚实的企业,净利润下跌原因告知比较清楚。公司有员工股权激励在,去年业绩是可以考虑调整迎合股权激励,当然他们没有这样做!

公司根据市场变化需求,

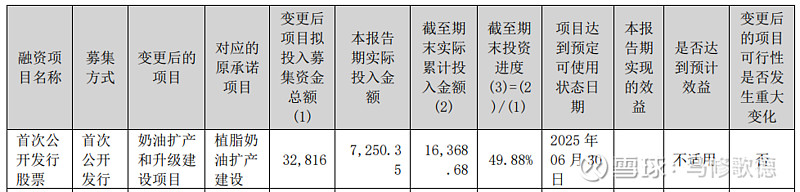

将原募投项目中的植脂奶油项目调整为奶油项目

,丰富了奶油产品品类,在原先植脂奶油产品基础上新增稀奶油、植物蛋白饮品等品类。针对近 年来消费升级的加速,市场对代可可脂巧克力的需求有所变化,公司拟决定终止原募投项目果酱、巧克力扩产建设项目中的巧克力相关建设内容。(2024年报)

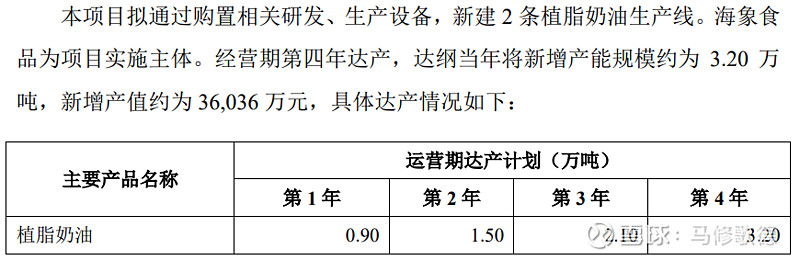

虽然海融科技将两条植物奶油3.2万吨改为稀奶油等奶油生产线,产能损失率可能达到50%,预计1.6万吨稀奶油产品大概带来3.6-4亿。

新生产线投产后,烘焙茶饮奶油、植物蛋白饮品将新增产能 8 万吨(官方数据)。没有具体说明茶饮奶油产能

在产品创新生态方面,“奶油家族”系列新增多位成员,在植物基系列拓新了五谷口味,稀奶油系列上新了恋乳70Pro 稀奶油、澳浓Pro稀奶油、慕醇稀奶油等多款产品,混合脂系列持续开发例如巧朵草莓奶油、巧朵酸奶奶油等特殊风味。此外,公司为满足工厂端客户需求新推出多款大规格产品,包含植脂、混合脂以及稀奶油,协助工厂端客户应用创新产品开发,致力于让海融产品满足不同客户的不同应用场景需求。在果酱产品方面,公司与客户展开深入沟通,完成了椰子酱,树莓酱,草莓果酱 C,青柠果酱的创新升级。巧克力产品开发中,公司洞察市场热点,创新开发了纯脂脆皮酱,后续巧克力酱类新品的开发将以纯脂为主要方向。面对烘焙市场的快速发展,公司推出了一系列冷冻西点和冷冻烘焙产品,包含8 寸冷冻切片慕斯蛋糕、4 寸方型盒装慕斯、冷冻泡芙系列、司康、麻薯等,海融优质的奶油和油脂产品是冷冻产品线口感和品质保障的基础,通过投入了大量的专业研发力量研究冷冻产品的配方及工艺,使得产品冷冻到解冻口感和风味的一致。

海融鲜醇厚乳——以4.2g/100g高蛋白含量、>80%乳制品添加量及黄金奶源带鲜牛乳原料,打造“纯动物脂肪+天然风味”差异化优势,中度耐酸性适配水果茶、创意咖啡等多元饮品,助力茶饮品牌突破口味边界,成为奶茶店新品研发的热门基底。

十二、唯科科技

唯科科技大股东要转让股票,我们跟踪下情况!

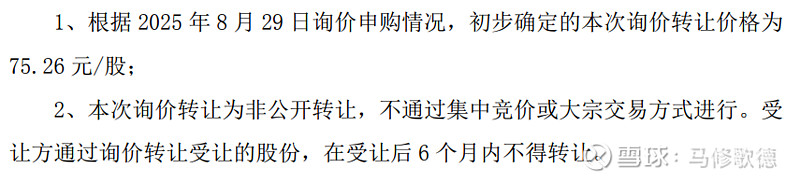

公司控股股东、实际控制人庄辉阳先生、王燕女士承诺通过出让方间接持有的公司股份不参与本次询价转让; 2、、出让方拟转让股份总数为 3,750,000 股,占公司总股本比例为2.99%;3、本次询价转让为非公开转让,不通过集中竞价或大宗交易方式进行。受让方通过询价转让受让的股份,在受让后 6 个月内不得转让。

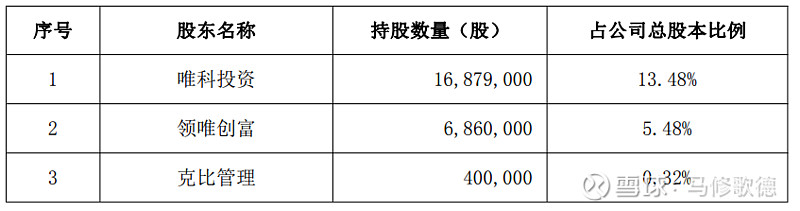

具体就是以下三家公司转让持有唯科科技的股票。

方唯科投资的执行事务合伙人为公司实际控制人王燕;克比管理的执行事务合伙人为公司控股股东、实际控制人庄辉阳。唯科投资、克比管理为公司实际控制人的一致行动人。部分公司董事、高级管理人员通过唯科投资、克比管理间接持有公司股份。领唯创富不属于公司控股股东、实际控制人、董事、高级管理人员。

领唯创富和公司控制人、管理人员无关,是外部股东,剩余两家企业都是实控人企业,扣除外部转让1.42%,实控人转让1.57%。

后来询价后,价格确定为75.26元/股,通常和定增一样,看下过去20个交易的收盘均价,打个八折,定增价格是这么来的。按照75.26推算唯科科技合理均价为94元/股,按照交易日来计算的结果是87.53,实际打了8.5折。询价方对唯科科技仍然比较看好!转让实控人获得1.3亿资金。

肇民科技2025H1业绩比较普通,股价被施了魔法,9倍市净率呀!

十三、华昌化工

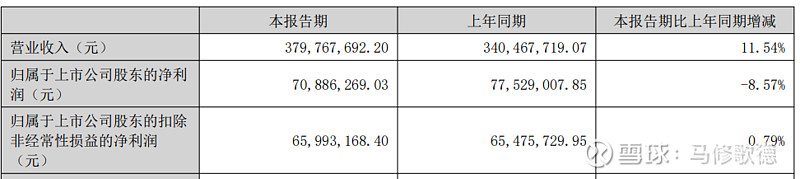

2025H1,公司实现营业收入 321,665.66 万元,与上年相比减少 101,728.07 万元,下降24.03%;实现归属于上市公司股东的净利润 1,092.43 万元,与上年相比减少 44,019.80 万元,下降97.58%。

毛利减少。报告期,公司实现毛利 21,093.64 万元,与上年相比减少60,633.09 万元;造成毛利减少的主要原因包括:产品价格下滑以及周期性检修产品量减少所致。其中,联碱行业产品减少毛利 16,102.60 万元,化学肥料行业产品减少毛利 8,390.04 万元,精细化工行业(主要多元醇)减少毛利 34,710.07 万元,其他业务及子公司减少毛利 1,430.38 万元。

四项费用减少。报告期,销售费用、管理费用、研发费用、财务费用发生额22,738.80万元,与上年相比减少 2,743.12 万元。其中:销售费用减少 998.73 万元;管理费用减少893.51 万元;财务费用减少 141.61 万元;研发费用减少 709.27 万元。

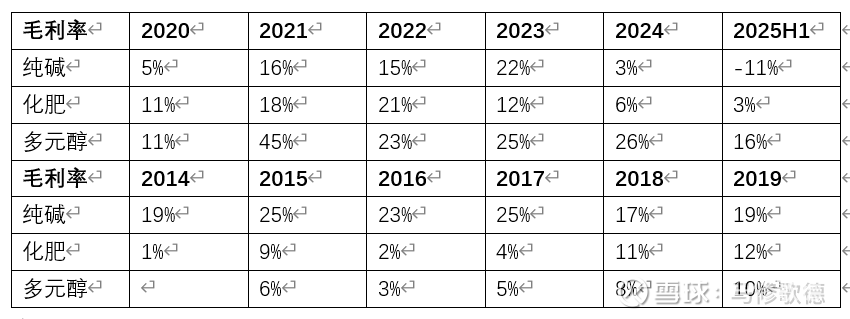

纯碱毛利率由15%下降到-11%,多元醇毛利率从31%下降到16%,毛利率下降是净利润的主要原因。从过去五年周期看,纯碱、化肥价格是绝对低点,多元醇为次低点。多元醇在2015-2019年在产能爬升阶段,毛利率在逐渐提升中。

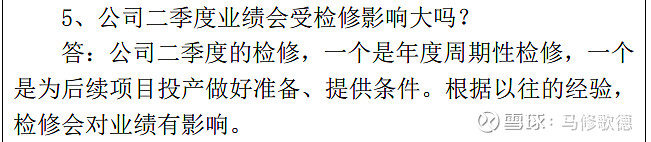

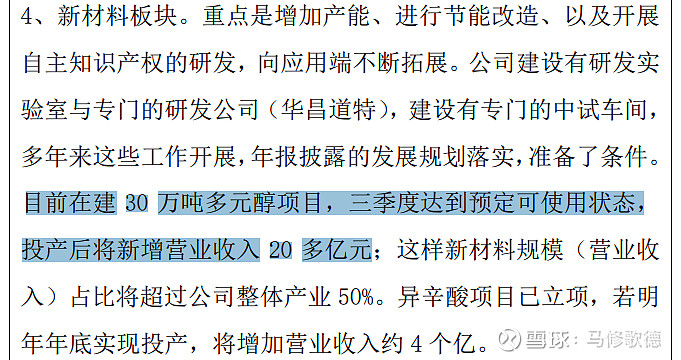

华昌化工的业绩低点大概率是2025年H1或2025Q3,三季度多元醇会有新增长60%,但要考虑产能爬坡需要的时间。

声明:专栏文章用于整理思路,不免前后观点不一致,不能作为投资依据!