2025持仓半年报-4

马修歌德

· 江苏

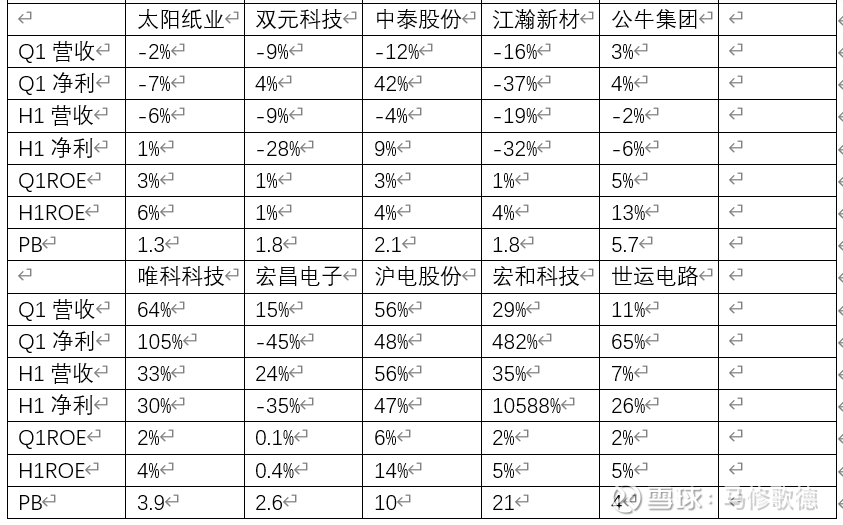

好吧,我们姑且将四组股票分了小类别,石化组中带了个煤化工华昌,华昌二季度业绩也是创纪录利润速降,石化经营业绩跌幅相对比较好,好于食品消费,事实上好于不少行业;医疗器械组作为样本看看,高ROE企业张什么样子,迈瑞常年保持ROE30%也是神一般的存在,新产业才是心头所爱,可惜没有持仓!

第三组是消费吧,那时3倍市净率的中宠,想等她回来,等到时和我这样打招呼,“这是叔叔!”。第四组是精英组,每家企业在各自领域都很能打,即便如此,大体跟上沪深300收益就不错了!第五组算是王者组喽,有赛道加持,曾经和沪电就是转身的距离,终究还是舍她而去,命中无缘!

关于把优秀上市企业比作情人,有些缘故!在我结婚前,丈母娘拿我八字算了下命,主要看会不会有外遇!算命先生说,我的外遇指数排到第二,听完喜滋滋的,所以一直没有往这个方向努力,结果什么没等到!现在全职研究股票根本没机会了,细细想想这是上了丈母娘的当了啊!索性拿优

点击查看全文