2025自选半年报-5

半年报最后一篇了,还有光伏、锂电等着看呢。我们挑选一些优秀企业的基本面讲下:

2025H1生猪养殖企业毛利率有较大幅度改善,主要原因在于养殖成本有所下降,牧原2024H1养殖成本在14元/kg,2025H1养殖成本在12元/KG,尽管温氏股份、新希望、北大农未披露数据,毛利率较上年有明显改善!

普莱柯作为下游企业,可能会逐渐受益。

瑞普生物2025H1宠物板块收入增长18%,毛利率14%并不算理想。普莱柯宠物业务基数低,保持较快速度增长,2025H1未有新宠物药品推出。

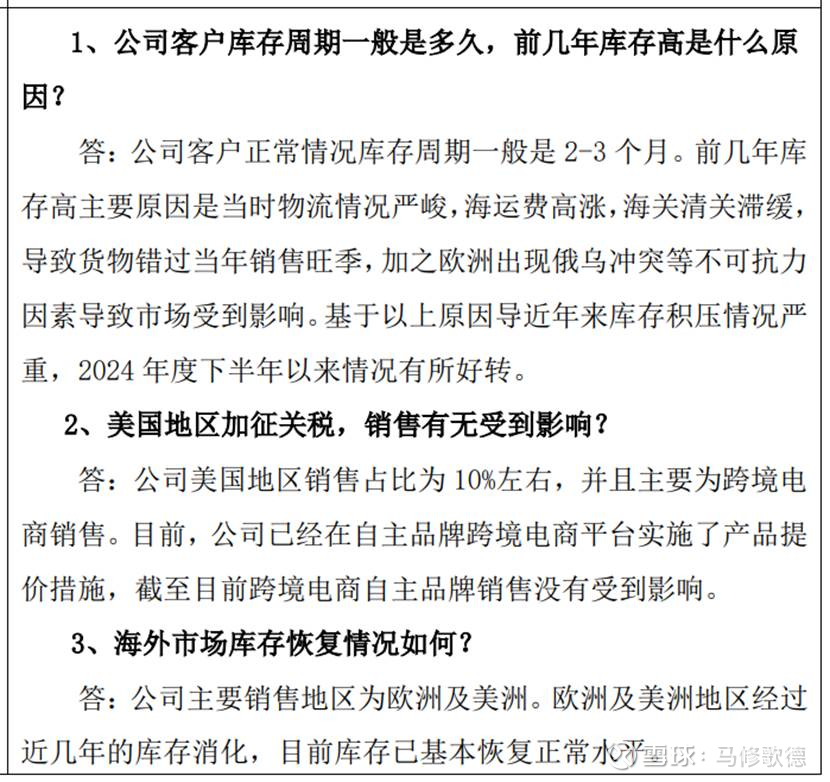

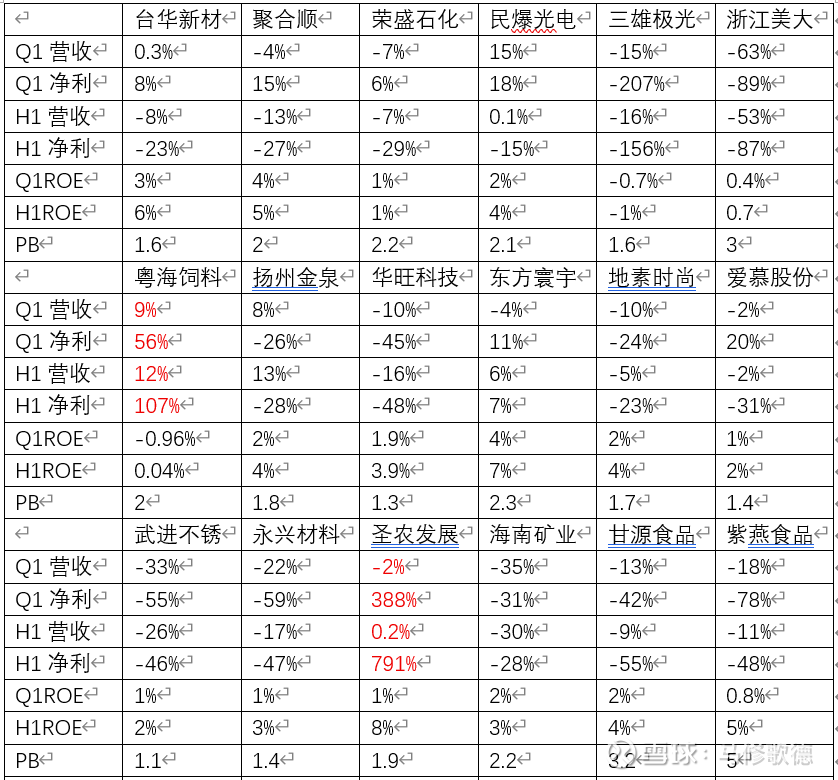

粤海饲料净利润转为盈利,我们挺想知道鱼粉替代做到何种程度,营业成本下降贡献是多少。目前按照2025H1营收增长12%、营业成本增长14%,鱼粉上半年的价格较去年可能下降30%,那么这对营业成本的贡献是相当大!反过来看鱼粉价格涨幅是相当致命,这也是当时我们转向动保的原因,好在资产周转率还可以!

另外,应收账款确实在改善,营收增长12%,应收可以保持不变是付出努力的!

2、豪悦护理

最初有些纳闷豪悦2025半年报使用行业数据是2024年,结果百亚股份也在使用2024年的行业数据。好吧,行业数据更新也慢的有些过分!

2025H1婴儿用品增长3.6%,成人用品增长142%,其他(宠物)增长25%。成人用品的快速增长主是湖北丝宝并入财报。

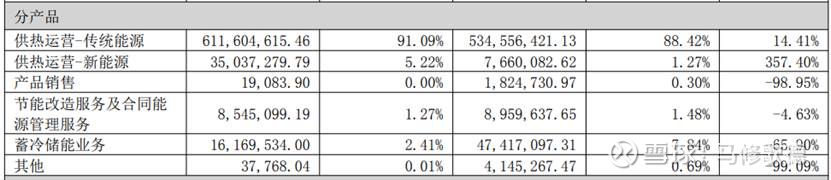

3、金房能源

金房能源蓄冷储能业务始终以服务国家新型基础设施建设为导向,深度聚焦新基建、新公建及新工业领域的冷能供应痛点,通过构建"技术+服务+场景"的体系,利用公司精准蓄冷智能控制技术为客户提供从方案设计、建设到运营的全链条专业服务。该业务以提升能源综合利用效率为核心使命,通过蓄冷储能技术与智能控制系统的深度融合,帮助客户构建绿色低碳的冷能供应体系,在降低运营成本的同时,助力实现碳中和目标。蓄冷储能系统有电力移峰填谷的应用方向。重点适用于高效机房和数据中心等高耗能场景中。

2025H1蓄冷储能业务仍未见有增长!

4、巴比食品

2025 年6 月,全国餐饮收入 4,708 亿元,同比增长 0.9%;限额以上单位餐饮收入 1,372 亿元,同比下降0.4%。2025年1-6 月,全国餐饮收入累计 27,480 亿元,同比增长 4.3%;限额以上单位餐饮收入7,996 亿元,同比增长 3.6%。。全国餐饮市场整体呈现稳中有进发展态势,充分展现了餐饮经济的韧性和活力和拉动消费方面的重要作用。

从2024年下半年开始,公司围绕提升单店收入开展了各项优化 举措,具体包括门店的升级改造,产品结构的不断优化和贯彻落实鲜食好吃战略。在门店升级改造方面,公司主要采取小店改布局、大店改堂食两种方式。小店通过改布局来提升门店烟火气,进而吸引到店;大店通过改堂食来增加客流,进而提升单店收入。 在上述举措的推进下,单店收入呈现一定的修复态势。7-8月, 单店修复态势持续巩固。

公司在节能减排领域亦斩获重要成果,锅炉烟温再利用项目成功落地,通过换热器高效回收烟温热能,实现年节约天然气 8 万立方米、降本 30 万元。

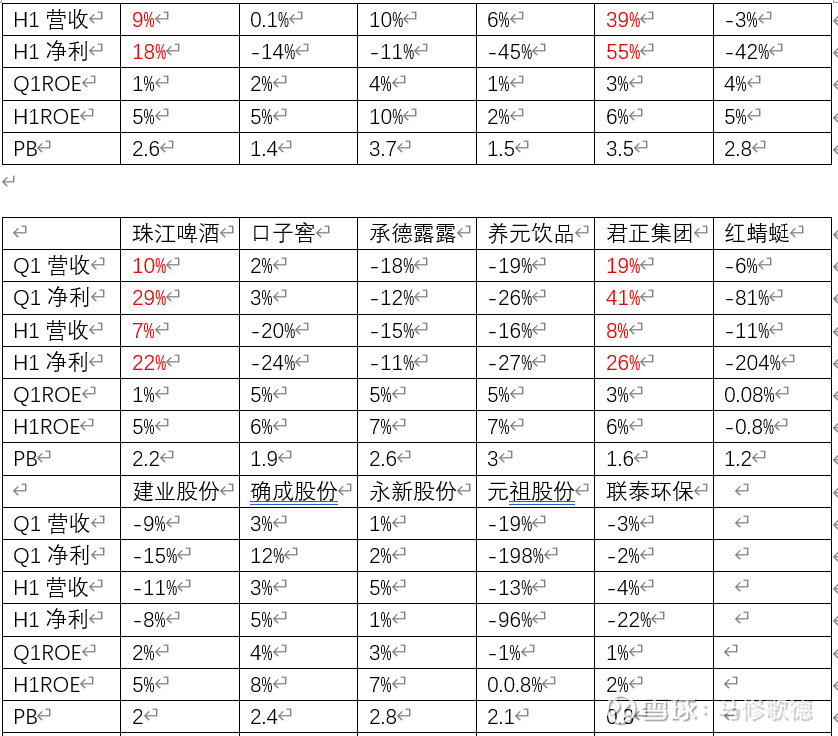

5、久其股份

2025年上半年公司实现营业收入14.99亿元,同比增长39.22%,净利润0.8亿元,同比增长55.42%,企业发展呈现良好态势。公司营收及利润双增长得益于海外市场需求回暖。

声明:专栏文章用于整理思路,不免前后观点不一致,不能作为投资依据!