石化——三联虹普

三联弘普在化纤行业中是卖水人的角色,经营模式属于轻资产,业绩倒也是常年稳定,资产负债率低,看着挺不错的!

公司在聚酰胺6/66(PA6、PA66)、功能性聚酯(vPET)、聚碳酸酯(PC)、聚对苯二甲酸丁二醇酯(PBT)等合成材料行业,以及在再生聚酯(rPET)、再生聚酰胺(rPA)、生物基化学纤维(再生纤维素纤维、Lyocell)等再生材料及可降解材料行业,拥有自主知识产权的全流程工艺及装备技术并积累了大量工程实例,整体达到世界先进水平,为上述行业头部生产企业提供从方案咨询、研发设计、生产制造、施工管理、集成应用到运营管理于一体,涵盖工程项目全寿命周期的一站式“交钥匙”系统集成解决方案。公司先于行业整合新一代信息通信技术与人工智能技术,将工业互联网“端-边-云”协同计算模式有机融入核心装备及产线控制系统,形成基于工业互联网的“化纤工业智能体解决方案V1.0”,加快客户数字化、智能化升级。

公司获得包括国内外发明专利在内的知识产权共计268项,获得国家科技进步二等奖、部级科技进步一等奖、何梁何利科学产业创新奖在内的多项奖项,是国家“火炬计划”重点高新技术企业,国家先进功能纤维创新中心发起单位,国家合成纤维新材料技术服务基地。

公司成功促成了行业领先企业如台华新材、华鼎股份等客户的聚合和纺丝生产技术的进步,成功实现各种高强、细旦、多孔、异形等差别化尼龙6纤维的国产替代,且产品差别化率也在逐年提升。公司为浙江台华新材料股份有限公司全资子公司交付的“差别化锦纶 66 一体化项目”既体现了“聚合+SSP”的组合价值,创新的连续锦纶 66-SSP 及差别化锦纶 66 纺丝,实现系列化高端锦纶 66 产品的进口替代等。2024年,公司应对客户台华新材高端尼龙产品出口的新兴市场需求,依托公司自有知识产权的解聚技术,开发出化学法再生尼龙工艺技术解决方案,标志着公司在化学法化纤循环再生技术领域取得关键突破。采用业界首创的针对锦纶面料(尼龙)的万吨级以上化学法再生尼龙纤维系统解决方案,将锦纶生产过程中的废丝、废料块、边角料等经过化学法解聚得到己内酰胺单体,利用己内酰胺重新聚合得到高品质纺丝级切片,后经熔融纺丝制备各种规格再生锦纶纤维,真正意义上实现锦纶纤维高值化循环使用的闭环回收。

Polymetrix在品牌和渠道方面享有强大的竞争优势,其新技术EcoSphere SSP已成功应用于目前世界最大的聚酯生产工程。在原生聚酯(vPET)切片领域,Polymetrix与德国巴斯夫、韩国乐天、印度Reliance等国际聚合物巨头有过多起项目合作成功经验,并获得了可口可乐、雀巢、达能等世界级食品饮料企业食品级包装材料的安全资质认证;与国内华润材料、万凯新材、恒力、三房巷等聚酯龙头企业也进行过多次合作,在国内外建立了良好的客户关系。

一、资产负债表

货币资金含量高的银行存款,不是银行冻结的承兑担保金,账面资金是宽松的!交易性金融资产以银行理财为主!

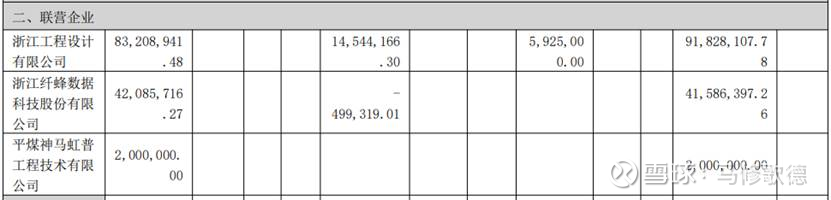

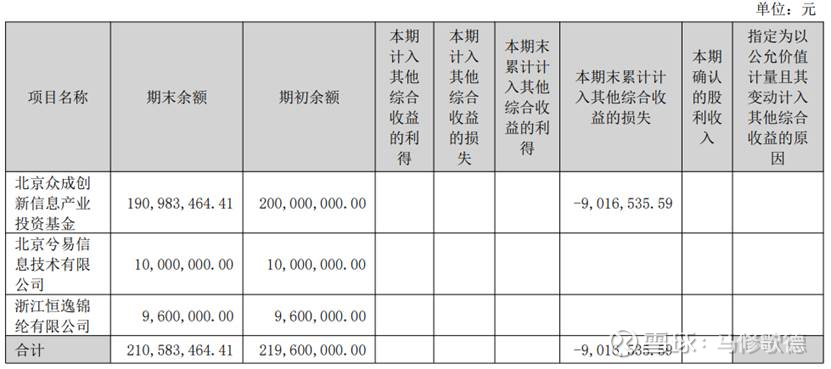

长期股权投资如下企业和其他权益投资,我们看到神马、恒逸石化的身影,可能是相关合作方。公司于 2015 年 4 月设立了面向创新信息产业的北京众成创新信息产业投资基金。该基金参股了大数据公司金电联行,并与其开展了多层次的合作。

投资性房产在建工程转入,以投资性房产而不是固定资产形式出现,那么这个大数据工厂,投资性房产:为赚取租金或资本增值,或两者兼有!

自 2015 年起,公司开始在传统工程技术服务手段之上,积极探索扩展大数 据服务手段。一方面,公司与化纤行业的原有客户及其他大型企业积极沟通交流, 挖掘它们对大数据服务的具体需求;另一方面,公司通过引进内部人才和谋求外 部战略合作,持续加强大数据方面的人力和技术储备。2015 年 4 月,公司向国 内领先的大数据企业金电联行(北京)信息技术有限公司(以下简称“金电联行”) 增资 2 亿元。2016 年 3 月,公司与金电联行出资设立了贵阳三联金电民生产业 信息技术有限公司,其中公司出资 8,000 万元,占注册资本的 80%。目前公司通 过与金电联行的合作,已经完成了个别化纤行业龙头企业的大数据采集和数据拼 图示例。

2016 年 5 月,公司与专注于企业管理咨询的公司北京兮易信息技术有限公 司(以下简称“北京兮易”)及其原股东达成协议,以自有资金 4,000 万元对其 进行增资,并通过设立合资子公司的方式,进一步探索纺织企业管理咨询方面的 大数据应用。北京兮易成立于 2015 年 2 月,构建了国内首个企业核心能力测评 平台 CCIAI,基于自有的大数据技术和算法模型,为企业提供全面的核心能力评 价、分析和业务流程体系的改善服务及提供在转型阶段的战略决策、定位和落地策划的全方位服务,其服务的行业内标杆客户包括青岛海尔、国美电器、三一重工、双汇发展等。

本次募投项目(2106非公开发行)所涉及的大数据技术均为行业内成熟技术,并非难以获取的尖端技术。该项目未来引进人才与技术并不存在实质性障碍。公司将根据项目建设进度,按需逐步引进人才与技术,避免造成资源浪费。

本项目主要产品或服务包括:(1)为核心客户提供定制化综合数据治理服务,帮助企业实现自身数据管理能力提升和核心竞争力提升,并实现上下游关联企业的数据有效分享;(2)为中小企业客户提供互联网 SaaS 服务,形成企业核心能力测评分析改善平台,并提供产业信息咨询服务,包括原材料供应量及价格趋势分析和预警、产品需求量及价格趋势分析和预警、企业战略咨询、经营管理咨询服务等;(3)为货主或司机提供优化物流的基础数据分析服务;(4)由于大数据应用场景的不断拓宽和延伸,大数据工厂投资所形成的存储和加工量将不断产生新的商业价值。

这里大概理解公司其他权益投资工具中持股公司的目的,服务于大数据项目,大数据项目转为投资性房产,考虑应该是资本增值!三联弘普的布局还是有远见的,虽然该业务看似无关紧要!

二、商誉

Polymetrix(标的公司)截至2017年6月30日经审计后的归属于母公司所有 者权益账面值2,637.74万元;采用收益法估值,标的公司股东全部权益价值估值 为24,638.42万元,估值增值22,000.68万元;采用市场法估值,归属于母公司的 股东全部权益价值估值为28,712.91万元,估值增值26,075.16万元。 考虑本次经济行为、估值目的、标的公司的情况,本次估值选取收益法的估 值结论,即标的公司在估值基准日的股东全部权益价值为24,638.42万元。

标的公司是一家在聚合物加工制造和回收领域技术领先的工程技术服务商, 服务领域主要涉及聚酯、聚酯瓶片、工业丝、聚合物回收等领域。其核心技术是 各类聚合物生产加工过程中所使用的固相增粘(SSP)技术,用以增加材料粘度, 是三联虹普拥有的聚合(CP)技术的后一个环节。CP技术与SSP技术的结合, 是多种聚合物生产加工流程的两个关键技术环节。目前,标的公司所提供的SSP技术服务模块在整个聚合物生产流程中所占的比例较小,单个项目的平均投资水 平约在500至3,000万美元之间,在之前的CP-SSP技术组合的服务订单中,只能取得15%至25%的订单份额。

而与三联虹普所能提供的 CP 技术结合后,未来的整体订单规模将增大 4 至 7 倍。另外,在工业丝等领域还可以进一步结合三联虹普的纺丝技术,进一步扩大订单份额。

标的在2015/16年营收35596/28850万,净利润1434/2443万。

2018/2024年标的营收/净利润情况:

132/8 381/17 479/25 340/45 562/58 747/107 351/39

实际业绩情况基本符合预期!

声明:专栏文章用于整理思路,不免前后观点不一致,不能作为投资依据!