石化——三联虹普1

石化板块好的企业也得写个系列,更好观察下他们!

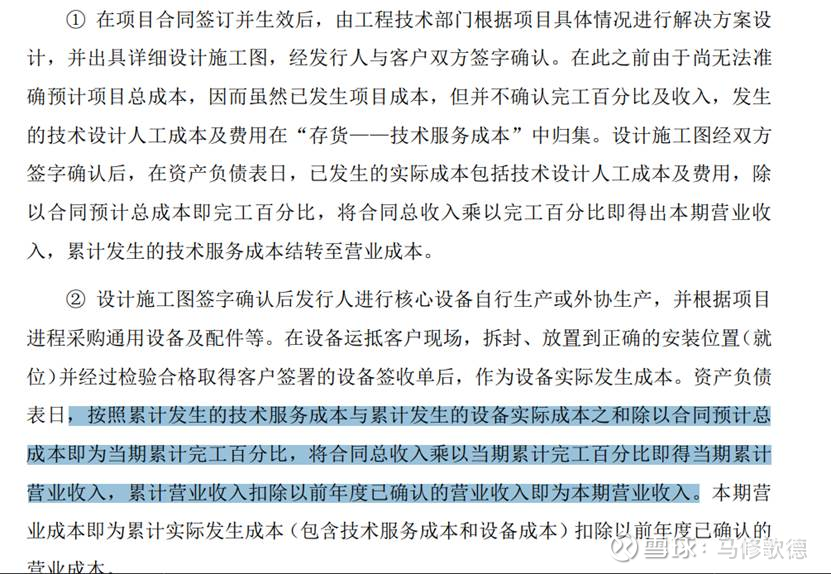

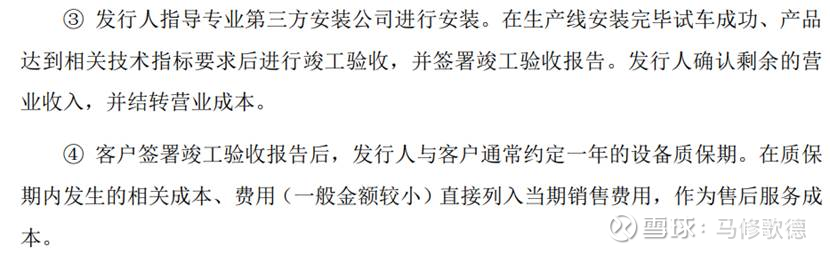

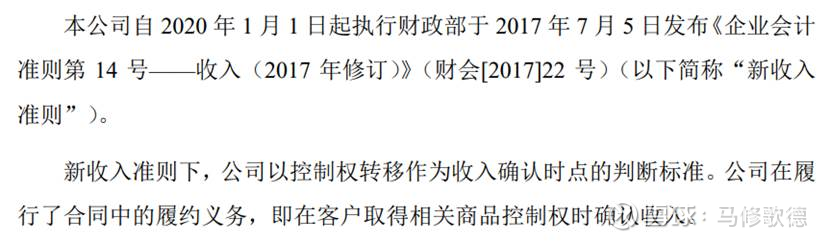

首先了解下三联弘普收入确认原则,最初是按照工程制作的进度来倒退营业收入确认!前期设计费用是计入存货——技术服务成本,2020/2025年期间这项数据为12/14/8/5/5,数据在下降不过不用担心。2020年,公司根据新收入准则,将与提供服务相关、收款权取决于时间流逝之外因素的应收账款重分类至合同资产,将与提供服务相关的预收款项重分类至合同负债。好在合同负债基本在1%-3%之间,应收账款仍然不多!

旧版本则根据在客户安装设备进度,倒推合同金额确认营收,比较合理。双元科技和三联虹普都有一年的质保期。根据双元提供的新收入确认准则,相比较更加利于双元、三联。

三联弘普的业务主要有三个部分:新材料工艺、再生材料工艺、工业AI集成

1、 再生材料工艺

2020,公司再生材料及可降解材料业务延续高速增长趋势,实现业务收入约40,523.3万元,比上年同期增长119%。其中,公司在2019年与南京法伯耳签署的国内首条单线产能4万吨/年Lyocell生物基再生纤维项目(项目最终未落地)

控股子公司Polymetrix全年实现业务收入约合人民币4.80亿元,其中食品级再生聚酯(rPET)项目实现收入约为2.77 亿元.

2021,以欧洲主导的领先的PET瓶回收技术是闭环回收、即瓶对瓶回收。而中国塑料回收企业普遍采用的PET瓶回收技术是开环回收,即瓶对纤维制品。开环回收被认为是降级循环,因为PET的价值和质量均会随着回收过程持续下降。在能源消耗、温室气体排放和资源利用率方面,闭环回收的性能均优于开环回收。如果采取闭环回收技术,PET在最终报废处理钱可以平局回收5次,而使用开环回收只能回收1次。因此,闭环回收大大延长了PET材料的使用寿命。目前,随着我国PET瓶回收技术的发展,闭环回收将成为未来中国PET瓶回收的主流技术。公司控股子公司Polymetrix率先在国际上提供了年产万吨级“瓶对瓶”再生rPET工艺解决方案,可以满足欧盟EFSA、美国FDA等国际主要食品安全认证要求,实现PET同等级复用的闭环回收。

公司与台华新材旗下子公司浙江嘉华签署了化学法循环再生尼龙材料项目,该项目系公司基于国际高端再生尼龙材料行业前沿发展趋势的重要布局,采用业界首创的针对锦纶面料(尼龙)的万吨级以上化学法再生尼龙纤维系统解决方案,将锦纶生产过程中的废丝、废料块、边角料等经过化学法解聚得到己内酰胺单体,利用己内酰胺重新聚合得到高品质纺丝级切片,后经熔融纺丝制备各种规格再生锦纶纤维,真正意义上实现锦纶纤维高值化循环使用的闭环回收.

2022,子公司Polymetrix与Circular PET Co.,Ltd(以下简称“C-PET”)签署了食品级再生rPET项目合同,约合23,032.8万元人民币,是亚洲单体投资最大的再生PET项目。亚洲区正逐步成为Polymetrix再生聚酯“瓶到瓶”(rPET)业务开展的主要地区,对公司再生塑料业务持续发展提供了动力与支持。子公司Polymetrix为英科再生(688087)马来西亚工厂提供的食品级rPET再生粒子生产设备SSP-LeaN成功投产,可生产出SSP增粘食品级粒子,并已经取得美国FDA认证。Polymetrix国内客户,广西国龙生产的食品级rPET再生粒子获得美国FDA的A-H整厂认证;是亚太地区率先通过美国FDA官方实验室挑战测试的产品。

2023,2024 年 1 月,公司与南京化纤股份有限公司子公司南京金羚生物基纤维有限公司签署的年产4万吨莱赛尔纤维项目成功打通生产工艺全流程,第一批合格莱赛尔纤维产品打包成功,正式生产下线,公司在可降解再生纤维素材料领域成功树立首个样板工程,进一步拓展公司再生材料及可降解材料业务板块的成长空间。

2024,优衣库计划到2030年实现50%的服装面料可再生,ZARA计划到2025年实现旗下100%产品运用再生材料,耐克/阿迪目标到2025年实现运用可再生材料产品比例从约60%提升到100%/90%。国际品牌5到10年的环境友好生产计划,以及长期对再生材料和可持续生产方式的关注和要求为再生纤维创造了广阔的发展空间。这年订单收获不多!

2025H1,公司完成了与台华新材旗下子公司江苏嘉华签署的化学法循环再生尼龙材料项目的成功交付,标志着公司化学回收技术首个工业化样板取得成功,具有示范效应并为公司贡献收入业绩。

再生材料板块,超净PET的回收,化学法再生尼龙,可降解纤维莱赛尔

2、 新材料

2020,公司成功在国内聚碳酸酯(PC)以及PA66行业分别首次应用落地了拥有自主知识产权,且为目前世界单线生产能力最大的,均化干燥工艺装置,产品综合性能一步追赶至国际领先水平,填补了国内上述行业生产高端材料的空白。公司为台华新材子公司浙江嘉华提供的PA66调质、均化、纺丝一体化项目首次使用了公司拥有自主知识产权的干燥、调质工艺解决方案,该工艺成功应用在世界最大单线生产能力的PA66生产装置上,并且在决定高性能PA66 纤维生产品质的关键指标,如温湿度控制精度及能耗效用等方面,都达到了世界领先水平。

2021,公司与聚合顺子公司山东聚合顺鲁化新材料有限公司签署了高品质聚酰胺6聚合项目,合同金额2.25亿元人民币。本项目的实施将推动双方从煤化工到高端、差别化尼龙产品的一体化发展战略,行业中以聚合顺为代表的头部企业,正积极投资从原料端到产品端的全产业链配套布局,行业产业链一体化竞争格局正在加速形成。报告期内,公司与潞宝集团签订了己内酰胺产品转型升级技术改造项目合同,打造以焦化苯合成己内酰胺,到聚合、纺丝产业链一体化的煤制化纤转型升级新增长点.

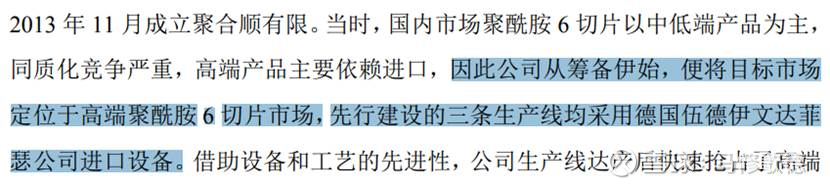

聚合顺自成立起便定位于高端尼龙6切片市场,采用德国制造的尼龙 6 切片制造设备及技术,并与北京三联签订了配套聚合设备供货合同,建成了先进的生产设备体系,为公司业务的飞速发展奠定了硬件基础。在公司成立后,依托公司核心研发团队积累的技术研发 优势,吸收消化伍德伊文达菲瑟公司技术和工艺,融合企业自主技术及工艺,由伍德伊文达菲瑟公司和北京三联虹普新合纤技术服务股份有限公司定制设备,使公司项目整体技术、产品质量优于同行业大多数企业。(聚合顺)

最初,因为聚合顺采用三联作为配套设备,可能三联的技术不够好。聚合顺更多是三方技术的融合。

2022,公司与聚合顺(605166)子公司山东聚合顺鲁化新材料有限公司继2021年签署合同金额2.25亿元人民币的PA66聚合项目之后,再次成功签订了新一期高品质PA66聚合项目,合同金额2.17亿元人民币。刘迪于1999年成立三联虹普,带领研发团队打破锦纶的技术封锁,形成的聚合、纺丝成套技术已覆盖国内80%的产能。

2025H1,由于国际贸易关税等地缘政策干预叠加终端需求传导不畅,一定程度上限制了公司客户的产能释放进度,导致公司在执行项目交付节奏调整。面对内外部的复杂性与不确定性,行业投资意愿阶段性承压,投资决策趋于审慎甚至观望。

自2019年开启的己内酰胺扩张显著促进了尼龙6产业链一体化进程,头部企业积极投资从原料端到产品端的全产业链配套布局,下游纺织企业也在逐步向上游发展,不断提高原料供应的稳定性和安全性。可类比的是,自2022年己二腈技术突破,尼龙66产能扩张预期也将复制产业链一体化的发展规律,促使尼龙66产业链下游各分支领域的关键核心技术创新和迭代应用逐步完善。

公司聚合物工艺技术研发能力分析:①成套工艺研发优势:工艺包(成套技术包)是化工生产的核心,最优化的工艺包决定产品的竞争力。工艺包编制在发达国家先进工业体系中是一种专业的工程化技术研发方法。工艺包开发是一项系统工程,需要涉及多个专业、不同学科,难以凭借一己之力完成。一般来讲,工艺包设计及开发主要由研发、化工工艺、工艺系统、分析化验、自控、材料、安全卫生、环保等专业共同完成。公司核心团队具备成熟的工艺包编制素养,积累了大量基础物性及工艺原理,可以在工程化技术研发前期清晰界定多专业技术边界,定义研发核心与技术难点,规避研发失败风险。得益于国家推进“高质量发展”,公司获得越来越多要约研发项目,持续加速跨技术领域拓展。 ②关键装备集成优势:国际化采购的供应商体系是支撑项目实施的关键因素,往往无法采购核心设备成为制约技术实现的重要原因。国际化非标准设备采购不仅需要渠道情报、国际信誉背书,更注重购买方的知识产权所属权。通常情况,购买方需要提供完备的工艺参数要求且专利归属权清晰,非标设备厂商才会接受订单,因此拥有自主知识产权的工艺包成为重中之重。 ③工程化系统集成优势:公司核心技术溢价来源于专利专有技术转让价值,公司为客户提供定制化生产线,并以最终产品质量作为项目验收标准,有别于与国内传统工程总承包以设备联动开车为验收标准,具备更强竞争力和附加值。

3、 AI应用

公司“工业AI集成应用解决方案”业务板块收入增长显著,验证了公司AI驱动战略升级打造业绩增长新引擎的发展战略取得阶段性成效,报告期内该板块实现收入4,740.77万元,同比增长108.7%。下半年,公司计划将《化纤工业智能体解决方案V1.0》逐步打造成“化纤垂类智能体系统”,公司“垂类大模型”计划将涵盖从数据清洗至建模分析的各个环节,能够应对更多数据加工场景,在用户实际使用时大幅度提升效率和准确性,确保数据处理能够满足业务需求,最终实现将管理目标转化为智能体可执行的任务,优化业务流程,并通过智能体进行跨部门协作,基于生产与经营的数据试点智能化应用,验证AI与多模型协同能力,为公司带来持续业绩。

4、 外协生产

上市初期,发行人的聚合项目和纺丝项目中有相当一部分主工艺非标设备采取外协 生产方式提供,2011 年、2012 年及 2013 年发行人外协设备成本占当期主营业务成本比例分别为 45.30%、46.31%及 42.62%。即使到了2024年报,谈到关键设备集成优势时,关键设备仍需要国际采购!双元科技在生产时,核心设备均自制,这点差别相当大!

最初,我们误以为三联弘普仅被聚合顺部分采购配套设备的原因,可能是聚合顺倾向煤化工路线,其实不然,这是在获得纯苯之前才有的路线差别,聚合和纺丝都是下游生产。那么,聚合顺仍采用德国进口设备,答案比较清楚,三联虹普关键设备可能依赖进口!

声明:专栏文章用于整理思路,不免前后观点不一致,不能作为投资依据!