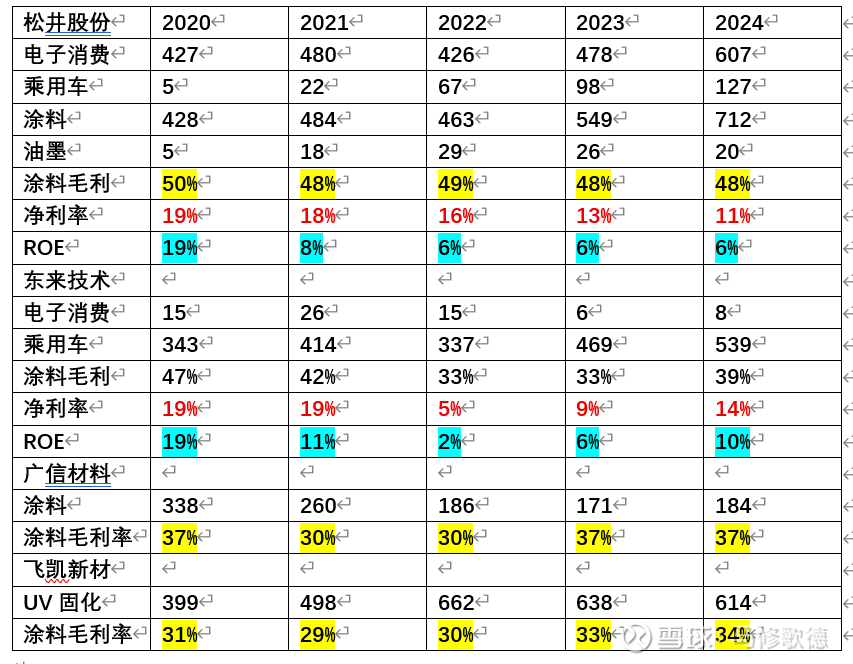

涂料——松井股份2

松井股份在涂料上有广信材料可以比,飞凯材料UV固化材料上也有相似,金力泰则是汽车涂料的竞争对手。

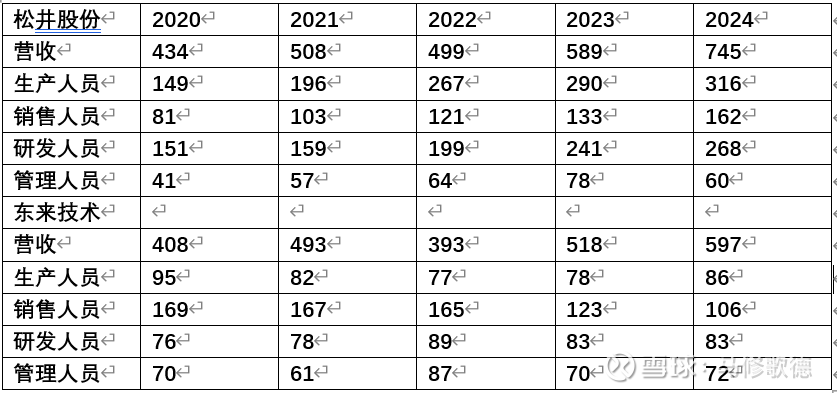

这次我们将松井股份营收按照产品通途分类为高端电子消费/乘用车领域,同时也按产品特性分类为涂料/油墨,便于后期比较。

广信材料在涂料领域的 3C 消费电子涂料、汽车内外饰涂料、重防腐涂料、PVC 地板涂料、功能膜材及金属包装涂料等细分领域专用涂料。——较松井股份比较接近

飞凯新材紫外固化材料主要包括紫外固化光纤光缆涂覆材料及其他紫外固化材料。紫外固化光纤光缆涂覆材料产品主要用于光纤光缆制造过程,保护光导玻璃纤维免受外界环境影响、保持其足够的机械强度和光学性能,对光纤的强度、使用寿命、光学性能都有着很大的影响,是通信光纤的重要组成部分。其他紫外固化材料为塑胶表面处理型功能材料,主要集中于汽车内外饰涂料。

东来技术似乎是像样的竞争对手,至少在乘用车涂料业务上,上市之初2020年公司汽车修补涂料254百万/内外饰、车身涂料89百万,2025年公司汽车修补涂料249百万/内外饰、车身涂料290百万,在内外饰件、车身涂料上进展比较快!

松井是“从3C切入汽车”,以功能性和外观装饰性涂料见长;东来是“根植于汽车涂料”,覆盖整车制造与售后全链条。

松井股份产品出色,但是营收增长并不突出,2024年高端电子消费增长有些起色,未有详细说明:公司与北美消费电子大客户的合作持续深化,业务边界不断拓宽,产品品类从涂料延伸至油墨,新项目合作取得系列进展及成果;公司积极推进汽车原厂 OEM 涂料、修补涂料等产品的客户对接与试点落地,为全面进军汽车车身涂料市场做好准备。——这就是2024年报中对于高端电子、乘用车业务增长原因的描述。

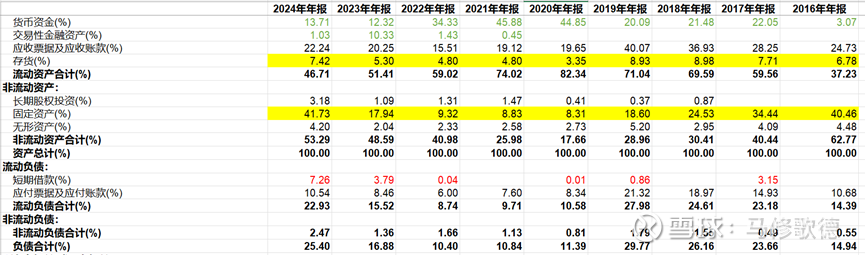

资产负债表/利润表

松井股份上市融资的资金投入了生产,但目前产能利用率偏低,新投产暂时未带来利润,公司的现金流情况不理想,货币资金13%的占比已经需要短期借款来过渡,公司产品有优势,无奈消费电子疲软是大背景,那么汽车涂料业务便是全村的希望,尤其松井股份切入全车身涂料业务后,可能体量会有不同!

东来技术是轻资产模式呀!交易性金融资产为理财产品,其他流动资产为大额存单,其他非流动资产为定期存款。那么账面明明那么多资金,还借短期借款作甚?嘿嘿,短期借款都是信用借款哦,随借随还轻松自在!负债率上去了,ROE是不是变成小可爱了!——你这走歪门邪道,斜体字更适配些!

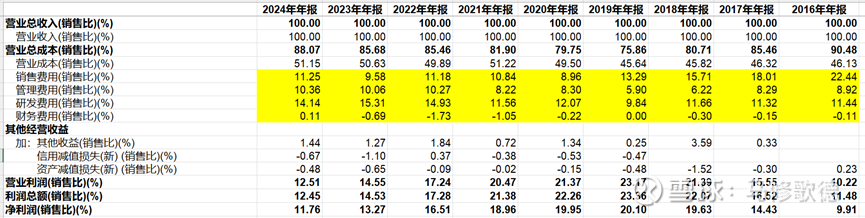

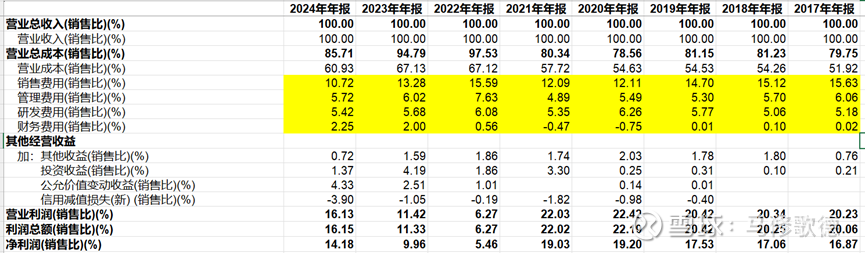

松井股份三项费用比较平均,研发费用比较突出,占比高的难题只能依赖营收提升,在上市前松井股份大体比例相同,管理费用和销售费用之间略有变化,研发费用则是一直保持较高水平。

松井股份和东来技术营收比较相近,销售人员人数相近,销售费用两家企业都比较合理;近年研发人员松井大致是东来的2-3倍,对应研发费用比例也接近如此比例;大部分时间东来技术管理人员人数多些,偏偏管理费用仅为松井股份一半呢?从披露的高管薪酬情况看:

2020/2025松井高管薪酬包699、928、876、890、923百万

2020/2025东来高管薪酬包295、355、361、470、400百万

松井管理费用高些就合理了,所以只有松井股份营收增长才是提升净利率的关键!

电芯绝缘

既然没有与松井股份可相比的企业,重点又回到了这套电芯绝缘UV喷墨打印工程!

公司成功交付新能源电池行业全球首创中国首发的材料、工艺设备一体化电芯绝缘 UV 喷墨打印样板工程,实现了电芯制造末端绝缘保护制程的突破性变革,这一技术革新不仅完美跨越了传统方案的技术与安全局限,更将一次性良率提升至 99%以上极致水平,具有重要战略意义。以此为契机,公司又成功斩获多条标准线订单,并开创性设计出电池水冷板打印解决方案,UV 喷墨打印数字涂装技术的商业化规模应用正逐步铺开。

赛伍技术形成了涵盖电芯、模组、电池包、车体材料的覆盖全产业链材料解决方案,并基于上述布局,重点发展绝缘材料、热安全管理材料、结构界面整合材料三个方向,形成完整的产品矩阵,力图成为细分市场冠军。1、 动力及储能电池包解决方案包括:①电芯结构件业务聚焦电芯的绝缘及安全,主要产品包括电芯蓝膜、电芯终止胶带、电芯防爆阀胶带等。为紧密贴合下游市场需求变化,2021 年公司高剪切 UV 固化蓝膜,迅速成为差异化的电芯蓝膜产品。②模组结构件业务聚焦模组内部、侧板、底部等部位的绝缘及安全,主要产品包括双面胶带、导热板绝缘胶带、侧板绝缘膜、水冷板粘接胶带等产品,其中水冷板粘接胶带产品为公司率先推出,未来有望成为公司明星产品。。③电池包结构件业务聚焦电池包绝缘、热失控、结构件导热等应用,主要产品包括CCS 及侧板绝缘膜、陶瓷复合防火带、防火罩、防火板、导热结构胶、导热垫片等产品。CCS及侧板绝缘膜为公司标杆产品,在市场处于领先地位。

这部分产品落地还早,看个热闹!

声明:专栏文章用于整理思路,不免前后观点不一致,不能作为投资依据!