涂料——松井股份3

既然,接下来汽车涂料是松井股份的重头戏,得花些时间看看他们做得准备!电池UV绝缘材料部分可能没这么快!

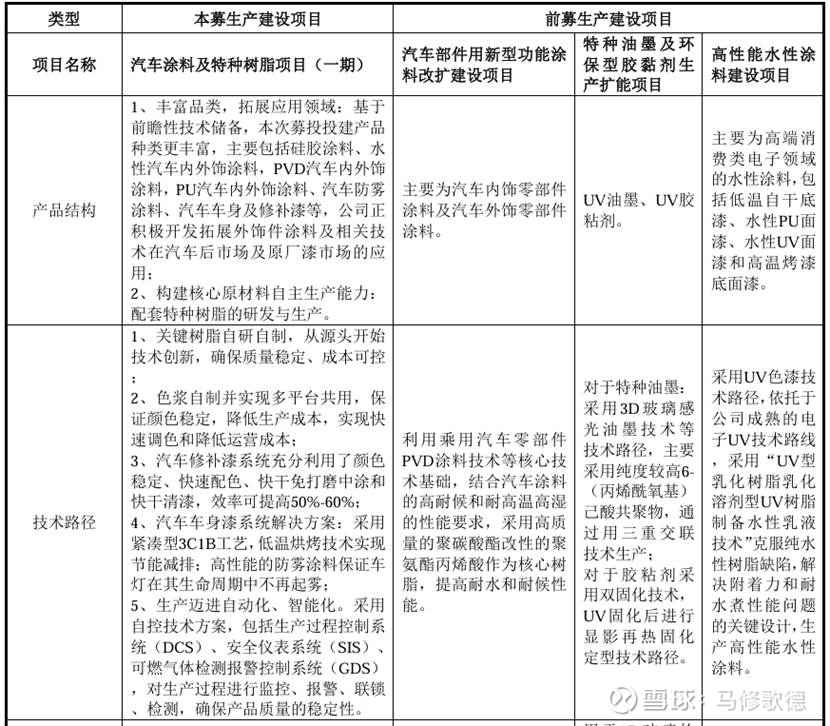

公司早在2017年着手布局乘用汽车涂料领域,潜心打造高端消费电子涂料 领域以外的第二条战略发展曲线。本项目建设有助于进一步提升汽车涂料方面 的研发和生产供应能力,是完善公司产业布局的重要举措,对公司的战略实现 具有广泛和深远的意义。目前,公司已供应或进入客户体系的核心客户包括:北美 T 公司、比亚 、迪、蔚来、理想、吉利、广汽、上汽通用五菱、小鹏、一汽红旗、法雷奥、延锋国际、敏实集团、新泉股份等国内外知名整车及汽车零部件供应商,基本实现头部新能源车厂的全覆盖,具备客户认证先发优势。

2023 年9月30日,公司已拥有3项PCT国际授权专利,100项国家授权发明专利,32 项实用新型专利,与本次募投项目相关的核心技术乘用汽车零部件PVD涂料技术、乘用汽车防雾树脂及涂料技术及系列水性涂料技术均已量产,处于行业领先或先进地位。

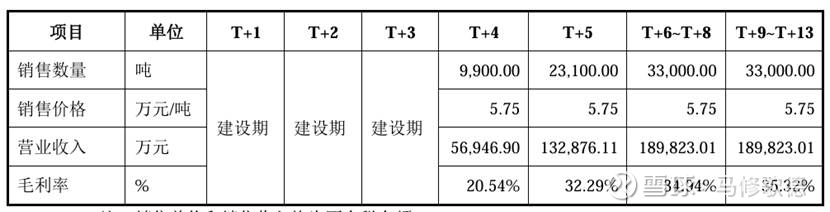

本项目总投资59,446.01万元,其中拟使用募集资金金额为44,150.00万 元。本项目的建设周期为36个月,包括施工设计、土建施工、人员培训、设备 安装及调试、投料试车等阶段。经测算,本项目预计实现内部收益率31.50%(税后),投资回收期(含建 设期)5.90年(税后)。本项目建设期36个 月,预计三年达到设计生产能力,第一年达到设计能力的30%,第二年达到设 计能力的70%,第三年达到设计能力的100%。

预计2024年已量产项目订单金额为14,888.21万元、已定点未量产或正在开拓中 的项目订单金额为15,311.00万元,合计订单金额为30,199.21万元。相关数据预测,受未来乘用汽车市场销量情况而变化,不构成对公司未来的盈利预测或承诺, 投资者不应据此进行投资决策。

本次募投项目主要产品定价低于报告期内公司汽车涂料平均单价6.40万元/ 吨,主要系公司现有产品为单车用量较小但精细化程度要求较高的定制型产品, 平均单价较高。公司在预测未来利润时,采用保守的销售价格,这也是企业稳健之处。

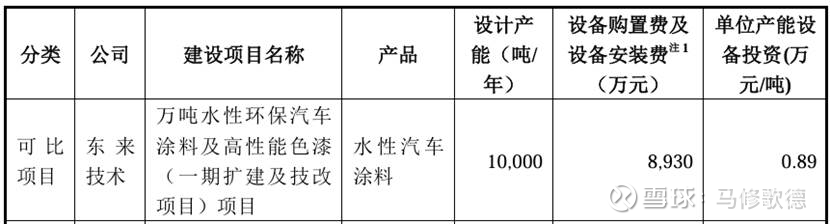

包括固定资产投入中建筑和设备部分的性价比都与东来技术作一定比较。

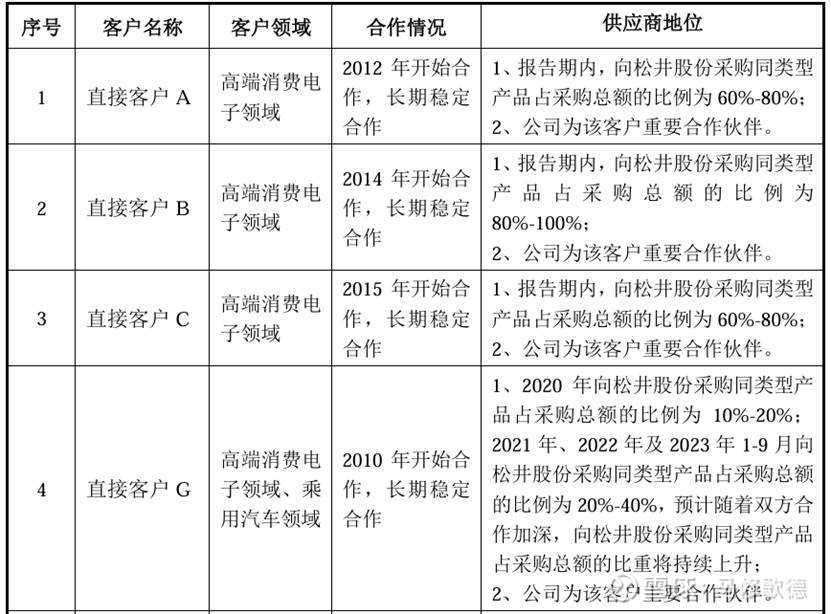

公司披露高端电子消费前五大客户的数据,2020/2023年北美大客户A的销售占比为5.83%、9.23%、14.6%、17.99%,逐渐在增加,乘用车领域前五大客户2021/23年北美T公司客户G占比8.5%、11.7%、8.4%,在2023年乘用车业务排名前五大客户第一位。

高端电子消费业务中前五大直接客户向公司采购同类型产品的占比大多在 60%-80%之间,公司供货份额占比较高,为直接客户重要供应商。——高端电子消费客户就是苹果,乘用车客户就是特斯拉,两家公司在松井采购比例逐渐上升,尤其高端电子消费客户采购同类产品以松井股份为主,这也证实之前猜想,消费电子行业景气度弱是更重要的因素!

2020 年、2021 年,公司产品单价低于东来技术,主要系东来技术单价较高的汽车售后修补涂料产品收入占比较高所致,2020年及2021年汽车售后修补涂料产品的平均单价在8.45万元/吨左右。该类产品认证门槛高、产品消费属性强,在终端消费时,呈单次数量较少、单价较高的特征;同时,在实际使用过程中需要由调色人员为每辆维修车辆现场调制颜色,调色服务具有较高的专业性,产品成本也相对较高。2022 年,东来技术涂料产品整体单价有所下降,主要系当年产品单价较低的汽车新车内外饰件、车身涂料规模收入占比增长,拉低了整体单价水平。而公司相关产品因创新性强、定制化程度高,因此,定价较东来技术存在一定优势。

后来松井股份终止了发行可转债筹集资金转为对特定对象发售股票筹资,金额由6亿降为3亿,暂时还不清楚公司的意图,以及筹资是否仍投向汽车涂料项目,估计大概率不会出现变化!

声明:专栏文章用于整理思路,不免前后观点不一致,不能作为投资依据!