赛伍技术1

光伏业务

公司已形成光伏和非光伏两个业务板块,其中:公司 光伏领域的背板及封装胶膜产品国内竞争对手主要包括中来股份、明冠新材、福 斯特、乐凯胶片股份有限公司等。公司非光伏业务的胶 带产品主要竞争对手为明尼苏达矿务及制造业公司(通常被称为 3M 公司)、日东电工、TESA(德莎)、常州昊天新材料科技有限公司、东莞市古川胶带有限公司等。

从事复合型背板的企业主要有本公司8、中来股份、中天光伏材料有限公司、 明冠新材料股份有限公司、乐凯胶片股份有限公司、广东圣帕新材料股份有限公 司、湖北回天胶业股份有限公司等,其中本公司 2018 年出货量约 23GW,连续 5 年保持世界领先地位9,中来股份出货量约 14GW,位列全球第二。

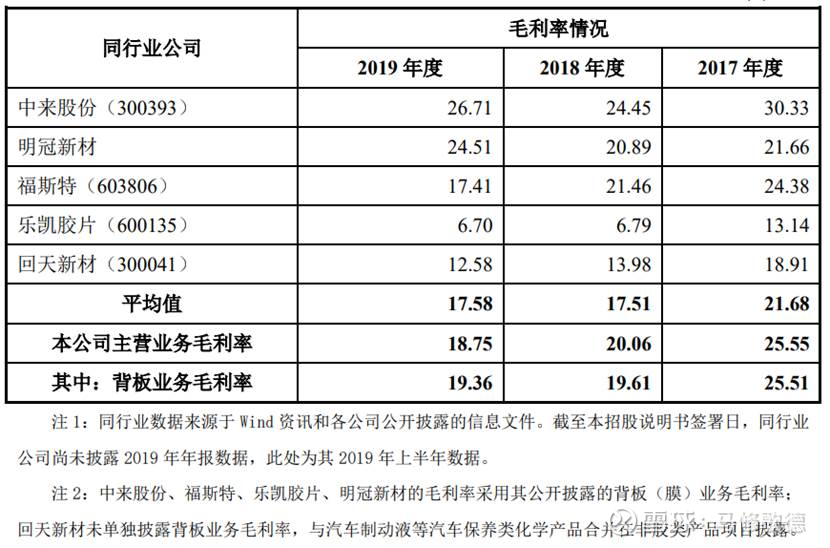

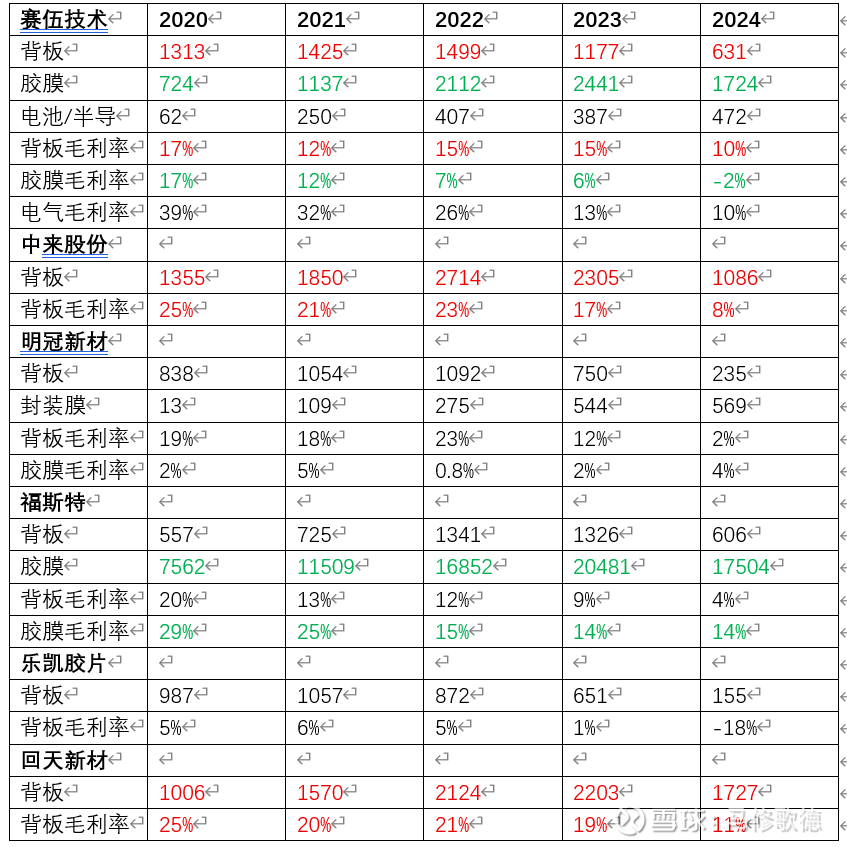

光伏业务中背板是公司的起家业务,KPF面板也是首发,毛利率应该有较强优势才合理,尤其是技术迭代后,毛利率长期保持优势是真正技术型公司才能做到的。为此我们比较近年这几家光伏企业面板的情况。

封装胶膜业务,福斯特是当之无愧的老大,体量和毛利都大幅领先赛伍技术。背板业务,中来股份和回天新材的毛利稳定,体量而言回天新材后来居上的优势十分明显。接下来,我们应该去看看中来股份和回天新材

根据中国光伏行业协会发布的《中国光伏产业发展路线图(2024-2025 年)》数据显示,2024 年国内新投产的电池量 产产线基本都是 n 型。随着 n 型电池片产能快速释放,PERC 电池片市场占比下降至 20.5%,n 型 TOPCon 电池片市场占比 达到 71.1%,成为占比最高的电池技术路线,异质结电池片市场占比约 3.3%,XBC 电池片市场占比约为 5.0%。在 n 型电 池对 p 型电池实现全面替代的背景下,2024 年 n 型 TOPCon 电池平均转换效率达到 25.4%,异质结电池平均转换效率达到 25.6%,二者较 2023 年均有较大提升,XBC 电池平均转换效率达到 26.0%。未来随着 n 型电池各技术路线工艺技术的进步 及生产成本的降低,n 型电池将在未来一段时间内保持主流电池技术的地位,效率也将较快提升。

根据中国光伏行业协会统计数据,2024 年多晶硅价格下滑超 39%,硅片价格下滑超 50%,电池片价格下滑超 30%,组件价格下滑超 29%。目前,在业内企业的共同努力下,叠加行业政策和自律 组织的共同发力,产业链价格有望逐步回归理性,但预计仍需一定时间。此外,报告期内欧盟、印度、美国等地区和国 家对进口的光伏产品进一步加大了贸易保护措施,各海外市场日益强化的本地化要求正影响着光伏产业全球布局。

公司凭借“技术攻坚+客户深耕”策略,在核心客户处的供货份额稳固在 40%以上。顺应行业新技术发展,公司推出 UV 焊带粘接胶已实现批量供货,丁基胶、阻水胶、隔离胶等新产品在头部客户中推广测试,这些成果为巩固公司在行业的市场地位,推动后续光伏业务提质增效打下良好基础。报告期内,公司光伏硅胶销量同比增长约 16%,但受产品价格波动及光伏背板业务收缩影响,销售收入有所下滑。

报告期内,光伏行业方向,公司匹配钙钛矿、异质结等行业变化,顺利完成系列产品线的储备与布局,多家客 户验证通过;在消费电子材料和板级材料方面,公司竞争力逐步增强,导热灌封胶、三防漆、UV延迟胶、大尺寸芯片EB胶等系列产品已居于国内领先水平;汽车电子导热凝胶/硅脂/灌封全面上量,锂电PACK用胶产品线均已齐备,负极胶实现稳定交付;包装胶快速响应国家环保政策,溶剂、无溶剂,以及功能型水煮、蒸煮等系列产品均已面世,高固低粘产品线快速达成,在客户处实现批量应用。

声明:专栏文章用于整理思路,不免前后观点不一致,不能作为投资依据