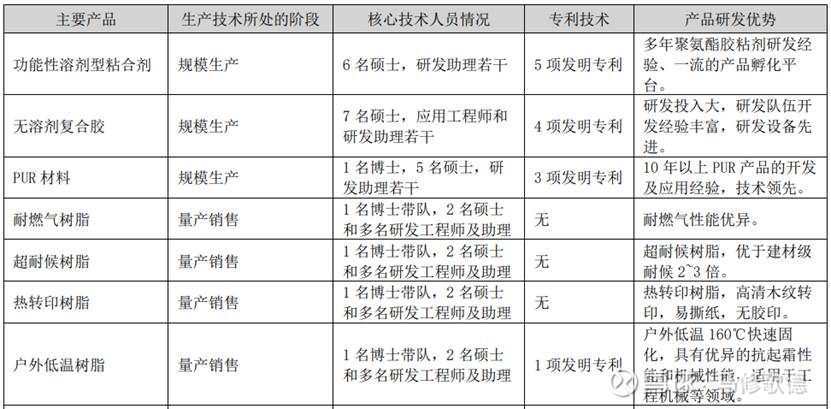

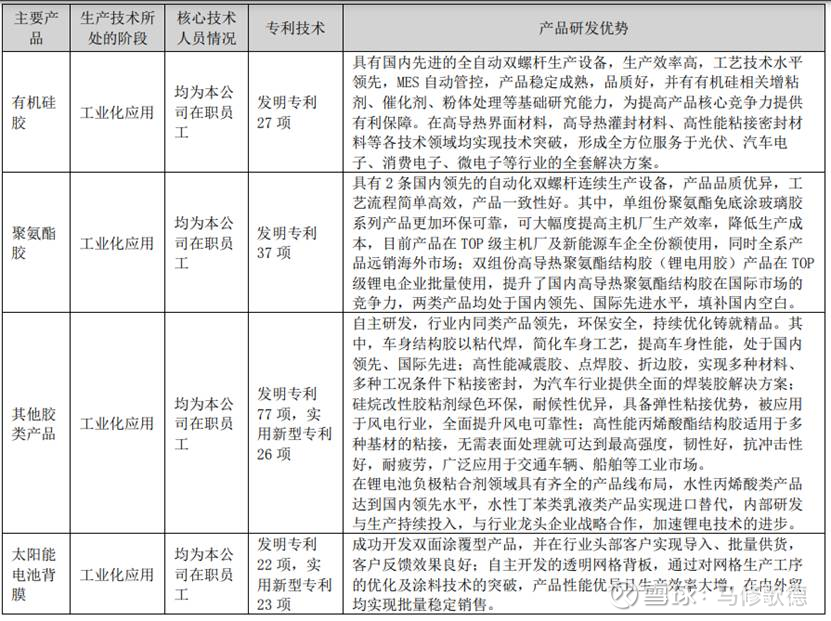

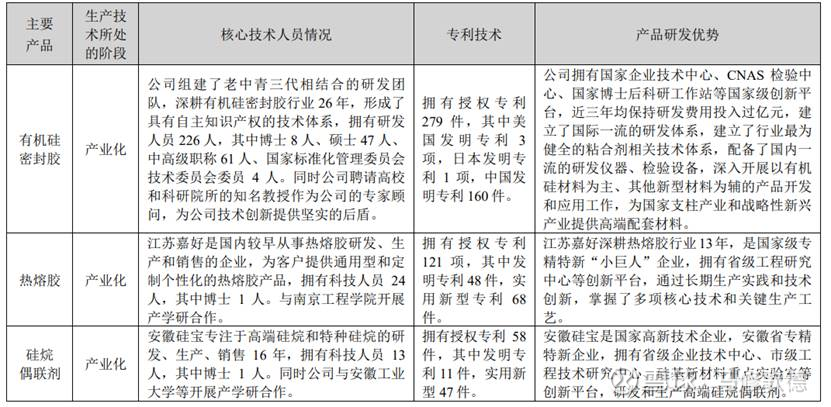

粘胶剂——高盟新材

回天新材在光伏背板、封膜业务上显著领先赛伍技术,自然跳转到这些粘胶剂化工企业。回天新材的竞争对手有高盟新材、硅宝科技、康达新材、集泰股份,大家都是精细化工企业,谁更能胜出呢?

最近三年占其营业收入的平均比例达到 98% 以上,是目前国内高性能复合聚氨酯胶粘剂行业龙头企业,是软包装复合聚氨酯胶粘剂领域品种最多、规模最大、市场占有率最高的专业厂家。

动力电池业务——新能源汽车动力电池用胶作为公司重点研发项目,2023 年公司将持续拓展研发,加大资源配置,夯实技术壁垒,迅速抢占新兴市场份额;公司已于 2023 年进入国内头部新能源主机厂的供应链体系,预计将于 2024 年开始批量供货;2024内公司新能源动力电池胶持续获得标的,与多家新能源电池厂家展开合作,目前完成 多个客户的大批量稳定供货。作为公司重要项目,2025 年将继续加大投入,在开发新产品的同时不断导入新客户,提高产品的核心竞争力,保障稳定供货能力,持续满足新能源汽车持续增量市场的需求。动力电池胶市场推出的一系列有针对性的产品和高端产品,均已实现批量应用。主要产品包括以下三类:聚氨酯结 构胶以及 IPN 结构胶、聚氨酯导热结构胶以及 IPN 导热结构胶、聚氨酯灌封胶。——高盟新材尚未将动力电池业务单独列出收入明细,在交通材料营收中,公司在该业务在起步阶段

光伏业务——2022公司陆续推出一系列产品应用,以期为光伏组件相关客户提供一揽子产品和整体解决方案,相关产品正在进行前期的认证和测试工作,相关产线和产能也正在有序推进。公司的背板复合胶已通过客户测试,后续将批量化供应;背板用涂层目前已完成内部开发,陆续在客户处打样测试;有机硅密封胶及灌封胶产品目前正在进行认证,已完成 REACH/RoHS 认证,UL/TUV 认证在进行中。2023公司陆续推出光伏组件用一揽子产品,主要包括光伏组件单组分密封胶和双组分灌封胶,目前两款产品均已通过了国际权威认证机构 UL 和 TUV 认证和部分组件行业重要客户的测试应用,实现了批量销售。2024年,公司单组分光伏发电设备用密封胶产品和双组分灌封胶产品已经得到了行业内客户的充分认可,已经在行业内 TOP10 客户实现了批量销售。

动力电池业务——公司也开发和储备了一系列技术和产品,包括聚氨酯结构胶、聚氨酯导热结构胶、聚氨酯导热灌封胶、IPN 多元结构胶等产品,另针对客户需求的保温、防火、隔热、快充等方面提供了气凝胶垫片、泡棉、玄武岩纤维等多种解决方案,结合材料的多样化,为客户量身定制产品,并成功地解决了成本高、性能差的痛点,该系列产品在应用领域内均具有较高的技术优势,尤其是胶粘剂方面开发和推出的全温域产品对提高新能源电池在全气候的适应性方面有重要作用,新能源动力电池方面推出的产品目前已经取得几家头部动力电池厂家的认证,预计 2023 年会实 现一定规模的收入。(2022)

在动力电池胶粘剂领域,聚氨酯结构胶和导热结构胶凭借其卓越的性价比,获得了国内头部新能源汽车主机厂的年度订单;公司研发的电池包壳体密封胶成功解决了部分现有主机厂的工艺瓶颈,并已批量用于某知名新能源汽车;IPN 多元结构胶和导热结构胶因其优异的高低温性能赢得了某知名汽车的认可,双方已顺利展开合作(2023)

高盟新材在光伏和动力电池业务以粘结剂为主!但我们看到公司每年在这些新业务上推动的情况,甚至产品优势。

2010 年,公司塑料软包装用复合聚氨酯胶粘剂共销售 16,718.67 吨,占国内 市场的 6.48%,销量呈稳定增长趋势,近三年企业平均国内市场占有率在 6%左 右,在国内塑料软包装用复合聚氨酯胶粘剂市场占有率排名第一,其高端产品在 各自细分领域中的市场占有率名列前茅。最近三年市场占有率有所下降,主要是由于:近些年来塑料软包装用复合聚氨酯胶粘剂以超过 20%的年增速增长,下游产品需求非常旺盛,但是受到产能限制公司产销量增长率低于行业整体增长率。

太阳能电池背膜用胶已全面实现自产胶替代,自产氟膜进行了上线复合制备背板,可替代进口氟膜,已进入批量生产阶段,连续生产超过40万米,产品质量不断提高(2015)

复合型背膜是市场的主流产品,国内背膜生产企业所需要原材料氟膜、胶粘剂等主要依赖进口,太阳能电池背膜生产用的氟膜一直由美国杜邦公司的PVF膜所主导,进口替代空间较大。公司成功推出的国内第一块具有自主知识产权的全系列光伏背板、替代进口的氟膜技术产品已实现稳定量产,太阳能电池背膜毛利率提升、销售额大幅增长。成功推出国内第一块具有自主知识产权的全系列光伏背板和替代进口的氟膜技术产品,降低材料成本并显著提高了公司产品的竞争力。(2016)——在光伏背膜业务上回天新材领先赛伍技术。

光伏行业,公司为光伏组件、BIPV、逆变器、EVA 胶膜等多个细分领域提供全系列用胶解决方案,与隆基、通威、阿特斯、 正泰、海优威等多家光伏头部企业开展深度合作。

硅基负极作为突破锂离子电池能量密度瓶颈的关键性材料,正处于产业化发展的关键阶段。硅基负极凭借 4200mAh/g 的超高理论容量(石墨 10 倍以上)、0.4V 的低嵌锂电位以及丰富的原料储备等显著优 势,正展现出巨大的商业化应用前景。——硅宝科技在光伏业务应该是粘结胶为主,硅基负极暂时还没有落地。

小结:最初,我们从赛伍技术到回天新材,为了发掘在光伏背膜业务上更强的企业,显然同为胶粘剂企业的高盟新材和硅宝科技并没有光伏背膜业务。我们尽量让三家企业的营收看起来可比性多一些,但增长有差别之外,高盟毛利率稍微领先一些。

发明专利

高盟新材——截至 2025 年 2 月底,公司共申请发明专利 206 项,其中 170 项已获得国家发明专利授权,36 项申请已获受理;共申请实用新型专利 70 项,其中 69 项已获得实用新型专利授权,1 项申请已获受理;共申请注册商标证书 30 件(包括 3 件国际注册商标证书)。

回天新材——截至2024年12月31日,公司及子公司拥有215项授权专利权,其中发明专利163项、实用新型专利49项、外观设计专利3项。凭借着行业领先的技术研发和自主创新能 力,在部分中高端产品细分市场上,公司产品指标已接近或达到国际同类产品水平,并正以其显著的性价比优势在各个应用领域逐步替代进口产品,抢占市场份额。

作为行业企业代表,公司牵头或主要参与编制 28 项国家、行业、团体标准, 还参与起草 1 项国际标准,是有机硅密封胶、丙烯酸酯胶、汽车用聚氨酯胶、动力电池用聚氨酯结构胶、太阳能背板覆膜胶、厌氧胶等多项国家及行业标准的主要起草单位。——高盟新材似乎缺乏行业内的影响力,

硅宝科技——截至2024年12月31日,公司获得授权专利共计458件,其中美国发明专利3件,日本发明专利1件,中国发明专利219件,中国实用新型专利224件,获得中国专利奖优秀奖1项、中国石油和化学工业专利奖金奖1项;

主导和参与制定国际、国家、行业等标准 124 项;通过新产品新技术科技成果鉴定或评价36项,其中 6 项达国际领先水平;检验中心获CNAS认可的参数112个。——专利上硅宝科技不输于回天新材,在产品营收增长上显著落后于回天新材。另外说个伤心的话题,硅烷偶联剂恰好我们了解江瀚新材,硅宝科技在该产品尚无法与江瀚抗衡。

对比三家创始人,毫无疑问硅宝科技会更好些。业务增长方面硅宝科技,业务结构上硅宝的工业用胶在增长,建筑用胶下降中,合并起来整体增长比较少。这个行业获得优势的企业还未脱颖而出。那么,我们最终只能走到资产负债表了!

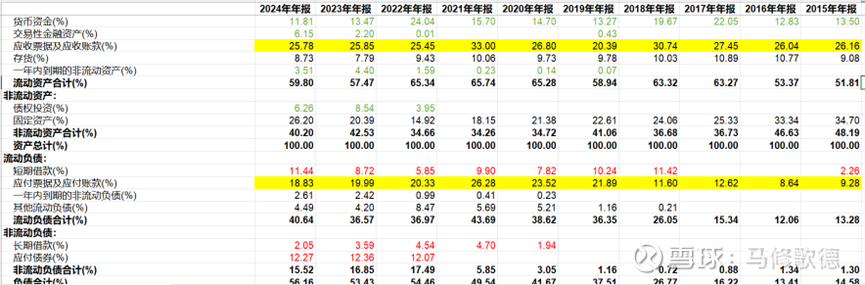

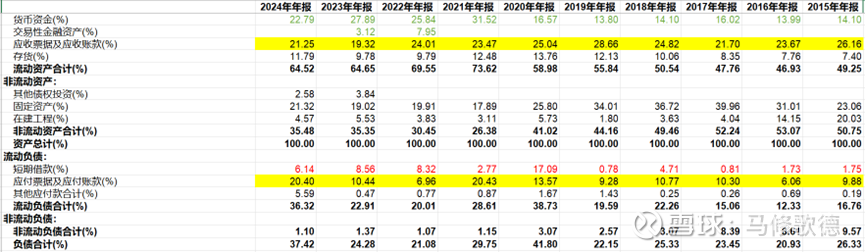

资产负债表

如果不仅为了光伏和锂电来,技术上三家企业没有哪家显得特别强,那么买个放心,资产负债表比较之下,高盟新材领先不少,这或许不同于回天新材、硅宝科技与光伏、锂电企业贸易来往多,应收/应付高,周转资金显得紧张。

高盟新材似乎在上市前就曾改善过该情况,一直没有非流动性负债,这是比较罕见的,资金也一直比较宽裕;回天新材的短期/长期借款几乎一直保持增长,光伏行业/锂电收款比较难,应该考虑更稳健的步伐;硅宝科技看起来账面不少货币资金,仍有少量的短期借款,相对可以放心些!

声明:专栏文章用于整理思路,不免前后观点不一致,不能作为投资依据!