航空1

公司的经营策略目标并非单纯追求座公里收益最大化,而是通过结构优化和效率提升、满足旅客出行最大化需求角度实现公司整体盈利。

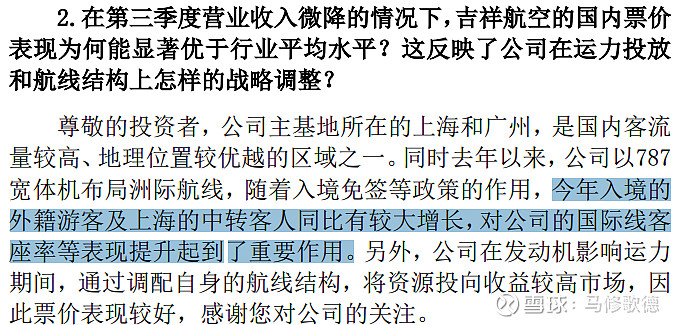

9-10月公司国际市场运力投放及承运旅客量同比2024年同期均提升约30%, 国际市场运力大幅增加的情况下,人均票价仍实现同比提升。主要原因分析如下:

(1)旺季效应叠加公商务需求回弹,量价协同改善:中秋国庆假期效应叠加 “拼假”出行模式普及,催生大量出游需求。同时,受暑运压制的公商务需求在9月集中释放,叠加重大会议、外事活动带动,商务出行量快速回升。 (2)国际航线运力精准补位:针对国际出行需求复苏,航司重点增投国际航线,尤其是亚太区域航线,其航班量已超过2019年水平。国际运力的结构性增长既承接了跨境商务与旅游需求,又优化了航司整体运力效率。 (3)各国政府为提振经济和促进交流,推出的便利化政策为国际出行扫清了 障碍,需求得到进一步释放

2025 年,海南航空以高品质的服务、优质的产品第 14 次蝉联“SKYTRAX五星航空”,在“SKYTRAX 全球最佳航空公司”排名中位列第十,揽获“中国最佳航空公司”“中国最佳航空员工服务”“全球最佳商务舱舒适用品”多项全球或区域第一殊荣。——海航应该想成为中国的新加坡航空

公司以系统审核、专项审核、日常监察、事件调查等手段积极开展隐患排查,建立了针对春运、五一、暑运等特殊时期有整体部署、有重点、覆盖全时段的监察机制,累计下发公司级安全整改259 项,均按照“安全隐患清零”原则持续跟踪监控。

牢固树立以旅客为中心的思维导向及“航班正点就是对旅客最好的服务”的理念,开展航班全流程保障监控,依托运行品质过程管控奖惩规定对每个航班进行精细化管理和激励,深入每个航班运行末梢,深挖运行保障问题,分析运行痛点,找出影响航班正常的环节并落实改进,激励和推广航班运行品质提升优秀做法,营造“航班正常人人有责”的工作氛围。根据民航局统计数据,海航控股2025 年上半年航班正常率 92.74%,高于行业均值 1.07 个百分点,较 2024 年同期提升5.09 个百分点。

海航收购天羽飞行训练

根据中威正信出具的中威正信评报字(2025)第 5054 号评估报告,评估人员在分别采用资产基础法和收益法对海南天羽飞行训练有限公司进行整体评估后,通过资产基础法评估测算得出的股东全部权益价值 75,161.14 万元;通过收益法评估测算得出的股东全部权益价值为 79,907.00 万元,在对两种评估方法的评估情况进行分析后,确定以收益法的评估结果作为本次资产评估的最终结果,较账面净资产值59,469.03 万元评估增值 20,437.97 万元,增值率为 34.37%。

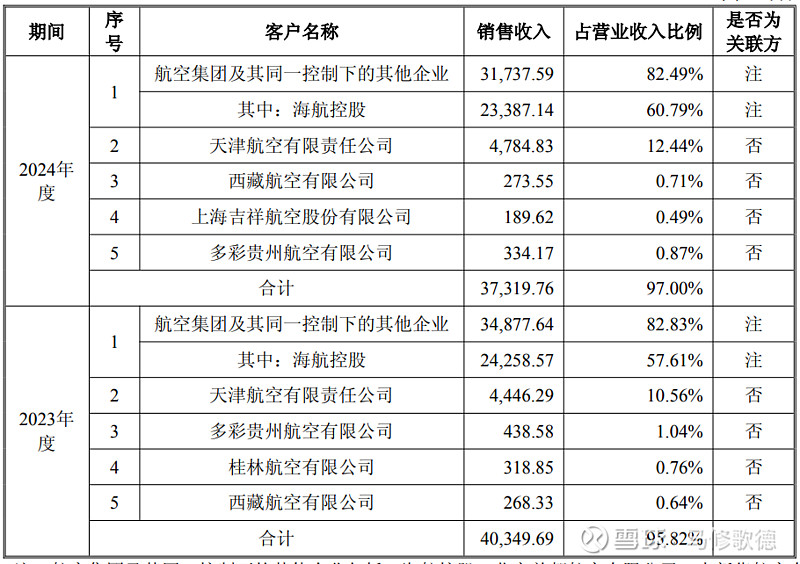

全国大约有 45 家客运航空公司、12 家货运航空公司。而大型航空公司例如国、东、南、深航、厦航等均有自己训练机构,并要求旗下航司也前往自己的训练机构开展培训。一些小型航空公司例如东海航空、青岛航空、华夏航空也有自己的训练机构。部分没有自己训练机构的航司,在航司所在属地衍生出三方训练机构,例如昆明飞安、重庆渝翔等。海南作为中国最南端的省份,对比其他城市,在大交通、食宿保障上面存在成本劣势。其中乘务训练设备干租 94%来自一家集团航司,6%来自国内121 客运航司差异化需求,湿租训练主要来自货运航司飞行员、公务机飞行员和乘务员应急训练。

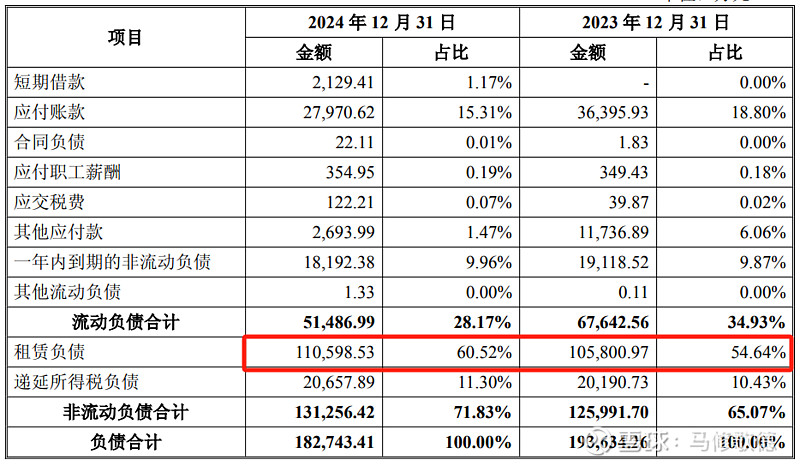

报告期内各期末,租赁负债总额分别为 105,800.97 万元、110,598.53 万元,占总负债的比例分别为 54.64%、60.52%,占比较高,主要原因系天羽飞训租赁的31 台模拟机、1 台 IPT 和租赁的 3 处房屋用于生产经营。

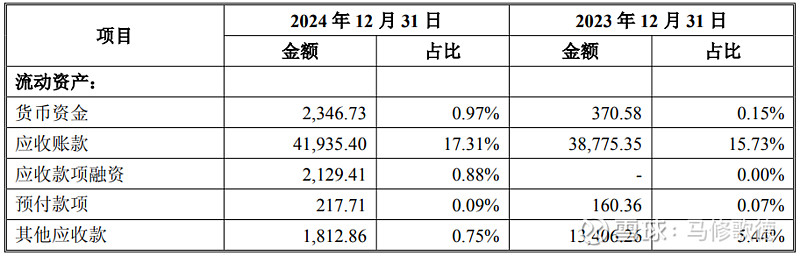

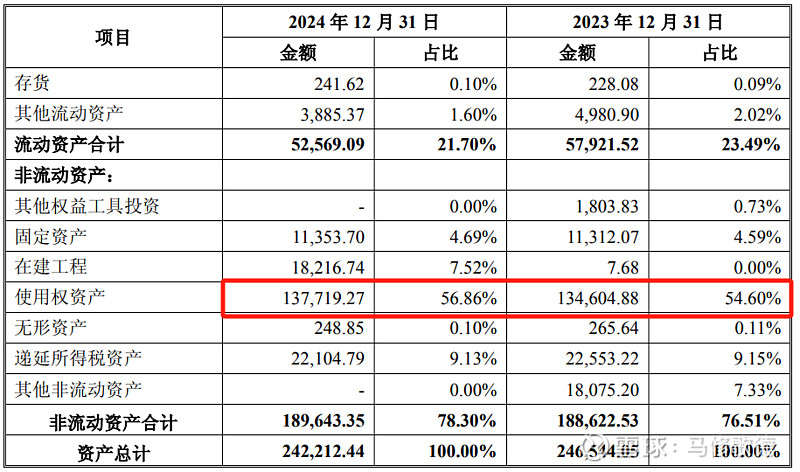

各报告期末,天羽飞训使用权资产账面价值分别为 134,604.88 万元、137,719.27万元,占总资产比重分别为 54.60%、56.86%,占比较高,主要由模拟机租赁和房屋租赁构成,报告期内保持稳定。——资产大项是租赁资产,承租方是海航集团,营收的大部分也是来自海航。

技术类无形资产组合为企业创造的超额收益是企业收入中的一部分,价值的高低取决于超额收益的多少,超额收益可以采用以销售收入、净利润或净现金流量作为计算基 础进行分成确定。——无形资产估值增长比较多些,和超额收益分成计算的原因。

海航负债率几乎是上市航空企业中最高的,在航空业还未出现转机的时候开展并购,收购其他航司,获得些飞机资产、时刻表等资源为将来作准备可能还说得过去,着急并购的是家飞行训练公司,就这家企业的业务情况(营收大头在海航),外人也不敢来收购,普通投资者不会明白其中逻辑的!

吉祥航空的差异化竞争策略体现在“领先服务品质、最优成本结构”的经营理念上,奉行以最优成本结构支撑略低于市场竞争对手的价格水平,同时为客户提供超出其预期的高性价比航空旅行体验。吉祥航空不以价格策略作为核心竞争力,而是通过为客户提供超出票价水平预期的高性价比服务赢得客户的认可和市场份额。

公司作为上海主基地航空公司,将受益于国际机场中转效率的提升。此外,上海位于亚欧美大三角航线端点,飞往欧洲和北美西海岸航行时间均为10小时左右,有利于公司布局洲际航空市场.——东航、吉祥航空具有天然的优势

中国近年来不断扩大免签范围,并将外籍人员停留时限从72/144小时统一延长至240小时(10天)。根据国家移民管理局公布的数据,

2025年上半年外国公民出入境达3,805.3万人次,同比上升30.2%,免签入境外国人1,364万人次,同比上升53.9%。——境外游客免签、东航受益更明显些,上海开放性、地理位置特殊。

吉祥航空多维度构建销售与服务体系。渠道建设方面,代理授权数量及销售额同比有所增长,OTA渠道覆盖范围与销量同步提升,国际直销收入及占比增长,以“丰富产品多样化”及“常态化直播”为目标打造吉祥航空品牌直播间。吉祥航空现已上线“国际额外行李”产品,满足国际航班旅客行李预购需求。常态化宠物客舱运输产品“萌宠飞”也于报告期内正式上线,并已开通太原、丽江、惠州、海拉尔等国内航线。

吉祥航空围绕“人、机、环、管”核心要素开展安全生产专项整顿,全面排查整改安全隐患;完成2025年运行风险专项审核及民航行业安全审计、IOSA再认证审计。

吉祥航空开展“春运保障”、“航班换季”等专项监察及日常监察,覆盖地面、客舱、餐食、服务环境等环节,提升餐饮质量、值机登机效率及员工服务水平,强化公司服务品质与品牌形象,同步推进地面安全运行服务管理专项整顿,以“抓作风、强整改、重实效”为核心,系统排查服务体系问题风险,完善业务体系及执行管控机制。

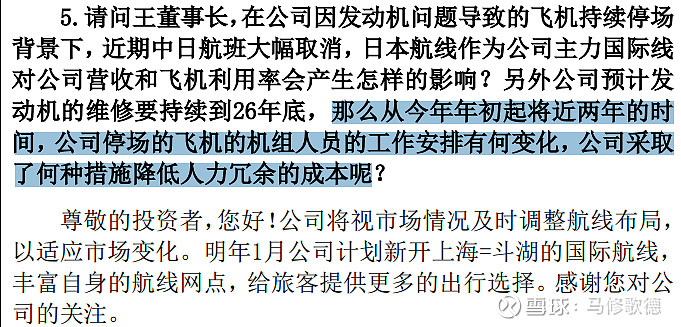

小结:我们仅仅根据航司二季报和近期投资者互动来粗略看下各家航司面对当下的情况怎么去经营,这是不全面的,海航控股的并购的真实目的不清楚,只好避开。东方航空或许是入境游客增长最大的受益者,南方航空的运营是令人感到满意,某种程度上细致化超过吉祥航空,春秋依旧是王者,但面对中日关系降温的背景,可能任然面对需要一段艰难时期!

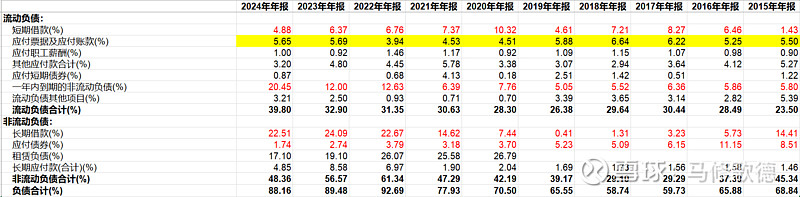

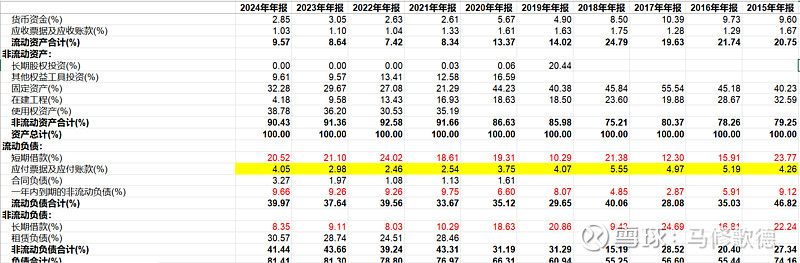

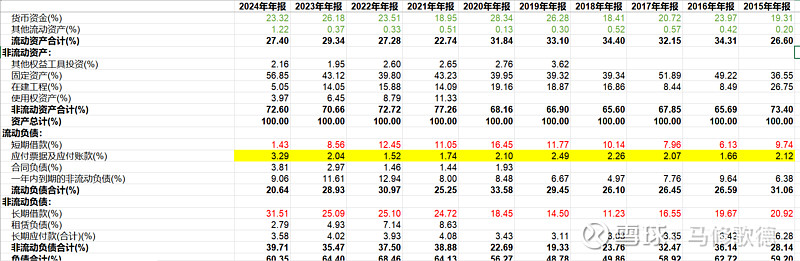

以下依次为南航、国航、东航、吉祥、春秋资产负债表情况

三大航目前负债的情况来看,南航债务结构复杂些,短期/长期借款之外,在债券和其他流动负债——超短融的借款;国航主要依赖长期借款,一年到期非流动流动负债的还款压力会比较大;东航航空主要给依赖长期借款,短期借款上显得均衡些。春秋航空也主要是长期借款,但情况不同,账面流动资金可以覆盖2/3长期借款,基本没有短期借款。

声明:专栏文章用于整理思路,不免前后观点不一致,不能作为投资依据!