化工——华昌化工

年前找些轻松的活,就回去再看看华昌化工吧!

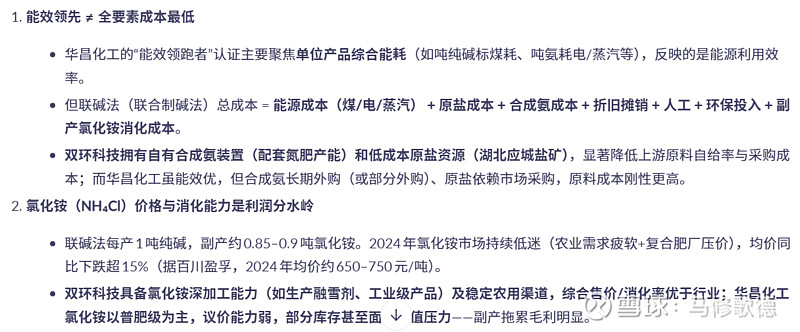

1、纯碱

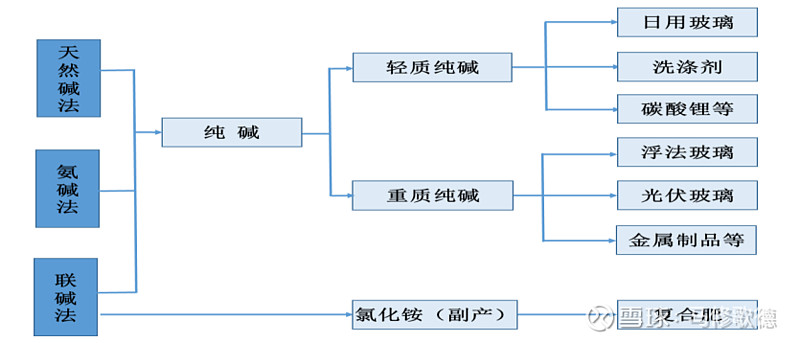

天然纯碱法、氨碱法、联碱法三种获得纯碱的方法。分别是远兴能源、山东海化、华昌化工为代表

纯碱行业产能约 3970 万吨,天然碱产能约 690 万吨,占比约 17%。天然碱产能扩 张给联碱法和氨碱法纯碱带来了一定的竞争压力,但天然碱资源开发存在较大不确定性,短期内快速大幅扩产的可能性较小,联碱法和氨碱法纯碱在未来一段时期内仍将占据大多数市场份额。按生产成本来讲,天然碱生产成本优势明显;当前三种制碱方法,在生产成本方面天然碱优于联碱法,联碱法优于氨碱法。

纯碱的生产方法主要有化学合成法和天然碱法两种,化学合成法主要包括氨碱法、联碱法。纯碱可分轻质纯碱和重质纯碱两种,两者主要差别是物理性能,如松散程度、颗粒 大小、形态等。纯碱产品分类及用途见下图:

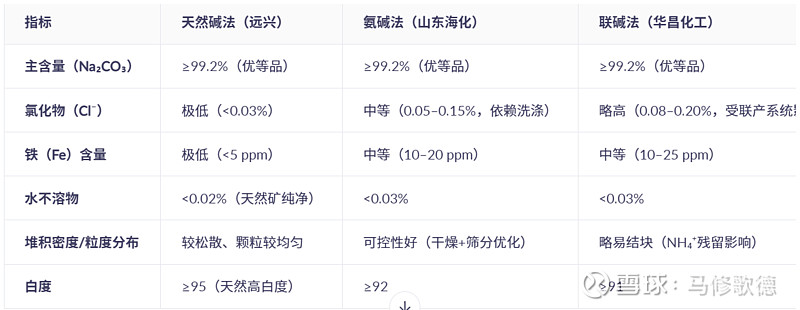

光伏玻璃用超纯碱:要求Cl⁻ <50 ppm、Fe <1 ppm,远兴有量产优势,海化/华昌需增加二次精制(如重结晶),成本略;

浮法玻璃厂普遍表示“三家合格品无切换问题”,但头部光伏玻璃企业(如信义、福莱特)对远兴采购占比更高(2023年数据约45% vs 海化30%、华昌25%),主因批次稳定性与超低杂质。

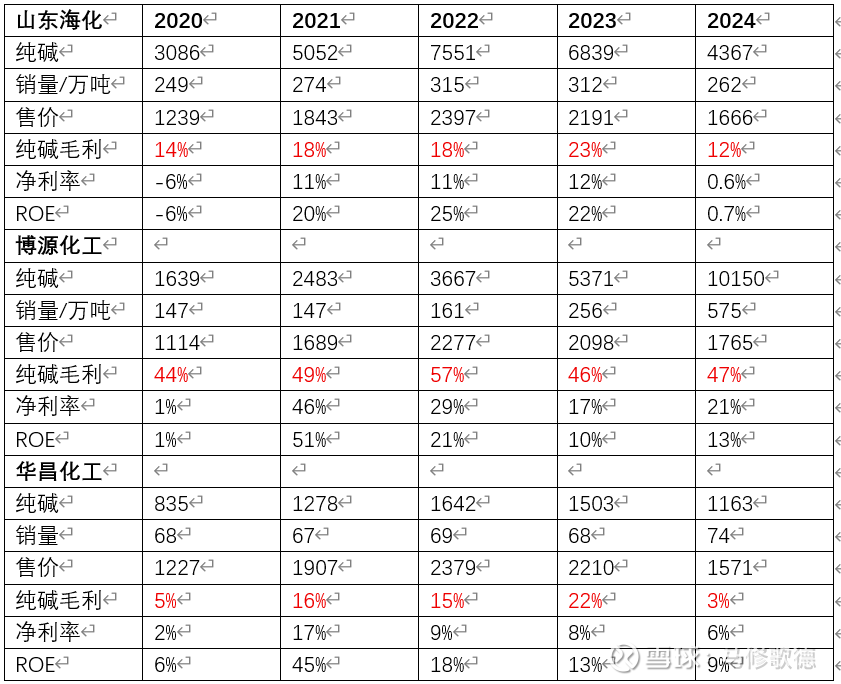

结论:远兴能源和光伏行业相关性高于山东海化、华昌化工,浮法玻璃则是主要与地产行业更相关。远兴能源、山东海化、华昌化工纯碱业务分别营收占比62%、78%、14%,远兴能源纯碱业务占比从2021年21%提升至2024年62%。

我们从下面三家企业纯碱销量比较,远兴能源(博源化工)销量上升显著,由于天然纯碱法具有成本优势。

按照行业给定的标准,联碱法毛利率好于氨碱法,

华昌化工报表中“纯碱毛利率”偏低,是它将氯化铵的全部成本(含合成氨、公用工程、人工等)100%分摊进纯碱;而山东海化将纯碱作为唯一主产品独立核算,CaCl₂废液成本单独列支。

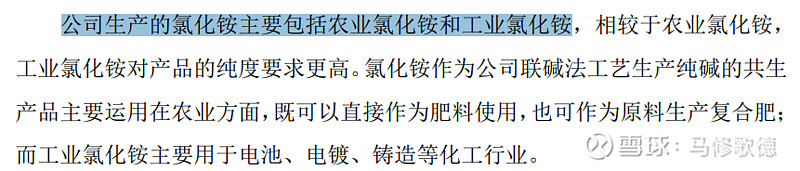

2、氯化铵

氯化铵是指盐酸的铵盐,多为制碱工业的共生产品,呈白色或略带黄色的方形或八面体小结晶。氯化铵可以分为农业氯化铵和工业氯化铵,农业氯化铵主要用于复合肥生产原料,少部分直接用于农田施用;工业氯化铵主要用于电池、电 镀、铸造等化工行业。

问题2、华昌化工作为联碱法生产能效领跑者,毛利率为何低于双环科技?

华昌化工联碱毛利率2021/22/23/24年分别为21%、24%、22%、-0.09%

双环科技联碱毛利率2021/22/23/24年分别为22%、28%、26%、18%

华昌化工和双环科技都是联碱法生产型企业,略微有些差别双环科技氯化铵部分用途在工业,而华昌化工则是农业——复合肥生产,这可能略微解释下两者在2024年联碱业务毛利率的区别!

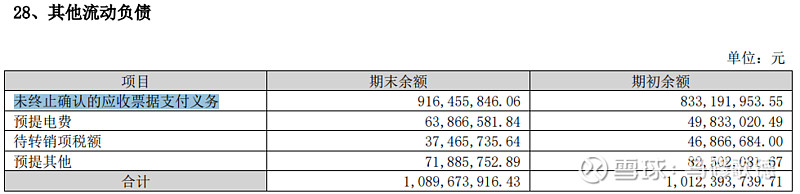

问题3、双环科技几乎没有应收账款、库存?华昌化工多出其他流动负债——未终止确认的应收票据支付义务

双环科技占地理优势,做到了应收账款和库存接近零,华昌这个点不占优势,不过这点确实让双环科技引起我们的注意,好像也挺不错的!近些年分红也积极起来。华昌的其他流动负债是比较稳健的会计做法,

举例说明:华昌收到一张商业承兑汇票(信用风险较高小型银行商业汇票)。华昌将该商票背书转让给它的供应商。由于这张商票的信用风险(到期可能无法兑付)并未实质性转移(一旦兑付不了,供应商还会回头找你要钱),因此会计上不允许企业核销这笔应收票据。但同时,票据确实已经支付出去了,不再由企业持有。所以会计上稳健处理的方式!

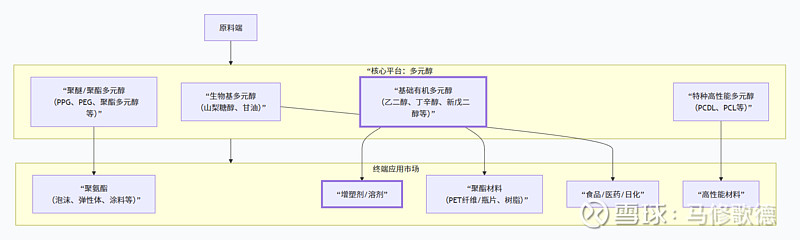

3、多元醇

多元醇是指分子中含有两个或两个以上羟基(-OH) 的有机化合物。它们是现代化学工业中至关重要的平台型原料,被誉为“工业味精”,下游应用极其广泛。

华昌化工多元醇产品包括

正丁醇、辛醇、异丁醇、正丁醛和异丁醛

等。多元醇产品是重要的基本有机原料,用途十分广泛;正丁醇可作溶剂、生产邻苯二甲酸二丁酯、醋酸丁酯、磷酸酯类衍生物,

广泛用于各种塑料和橡胶制品

中;还可以用于生产丁醛、丁酸、丁胺、乳酸等有机产品及丙烯酸树脂;辛醇主要用于生产邻苯二甲酸二辛酯(DOP)、己二酸二辛酯(DOA)等

增塑剂

及丙烯酸辛酯(2-乙基己基丙烯酸酯)、

表面活性剂

等;异丁醛主要用来生产异丁醇和新戊二醇,可用于合成泛酸、缬氨酸、亮氨酸、纤维素酯、香料、增塑剂、树脂及汽油添加剂等。新戊二醇是一种以异丁醛为主要原料(占新戊二醇原料成本的 73%)的化工产品,广泛应用于汽车、纺织、医药、涂料、农药、塑料和石油等领域,其衍生物可作香料、药物、阻燃剂、航空润滑剂、增塑剂、油墨、绝缘材料等,目前主要用途为制造

无油醇酸树脂,特别是制造饱和聚酯树脂。

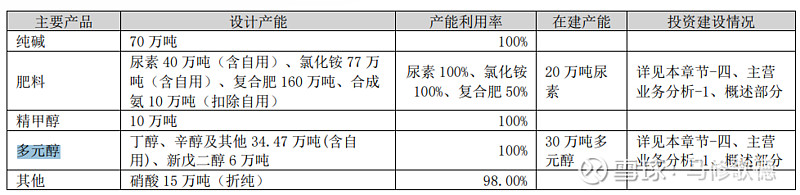

多元醇业务的毛利率2020/21/22/23/24年,分别为11%、45%、23%、25%、26%,毛利率远好于纯碱和化肥业务,将改善华昌ROE水平。

结论:华昌化工新增30万吨多元醇在2025年三季度达到可使用状态。可是现实华昌在三季度有检修、纯碱价格下跌厉害,导致四季度出资产减值,破屋逢连夜雨!华昌的估值差不多在地板了,不出意外,2026Q1应该慢慢好转起来,还可以是从前的小可爱!

声明:专栏文章用于整理思路,不免前后观点不一致,不能作为投资依据!