中报预测

明晚出中报,今天来预测一下。

去年二季度的营收就是这样组成的。

先来说彩妆类和洗护类的比较好估算

今年彩妆中报预计彩棠合计15%左右吧,原色的加入。预计彩妆GVM整体提升应该在20%增加。

洗护系列of gvm :

今年还有惊时的并表。去年双十一惊时大概一千多万,今年618预计可以有2千万左右吧预计洗护系列的GVM的提升在150%。

还有主品牌的珀莱雅,之前我提供过二季度珀莱雅抖音方面大概在8%的增长(资料来自蝉妈妈)天猫是一个封闭的数据很多第三方都是错的,但是根据第三方的资料来看618的整体是增长在5%左右的(正确不知道但是今年给的反馈都这个数据所以先按这个数据来吧)。

那么个人预计在618的整体来说珀莱雅的gvm增长应该在5%左右。

那么二季度的

珀莱雅GVM:5%

彩妆GVM:20%

洗护GVM:150%

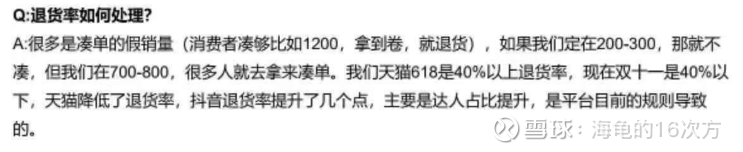

假设说要是退货率变的情况下这个应该就是这些增长的,但是去年因为公司盲目追求GVM的增长,去年的退货率高企,去年618退货率高企40%以上

这是去年三季度的交流会上公司高层做出的回复,去年的退货率确实比前年高太多了。主要原因还是凑单的原因,随买入的人越来越多,凑单的人变多了。去年双十一下降到30%多但是还是一个很高的数据。

今年618天猫主动取消了凑单的环节,现在买东西没必要凑单去追求最低价。那么今年的退货率是否可以到一个合理的区间呢(美妆的退货率一般在20%左右比高)?犹未可知但是今年大盘的退货率下降了4%。分到珀莱雅上的又会是多少我们不知道。

但是哪怕今年的退货率只下降了10%,也可以为主品牌(珀莱雅)营收带来20%的增长。所以我还是对中报的营业收入抱有很大的期望。营收方面还是可能存在超预期的点。

净利润这这块。降本增效从去年3季度就开始实行了,就目前的情况来看去年3、4季度和今年的1季度都有很大的改善。从现有的情况来看二季度确实在达博的投入方面确实有明显的下滑,对今年二季度如果保持一季度的17%就很好了

明天就财报了,最后一天了兴奋兴奋