消费电子+端侧AI的隐形冠军——达瑞电子

作为制造王国,中国有很多细分赛道的隐形冠军,其中诞生了很多10倍牛股,近日又发掘一个低调的上市公司——达瑞电子。

具备高增长、低估值、复苏的存量、值得期待的增量、优秀的财务状况的潜力股。

上结论,25年业绩预期4亿,26年6亿,下半年切换到26年,持续高增50%,估值给30x,目标市值180亿。

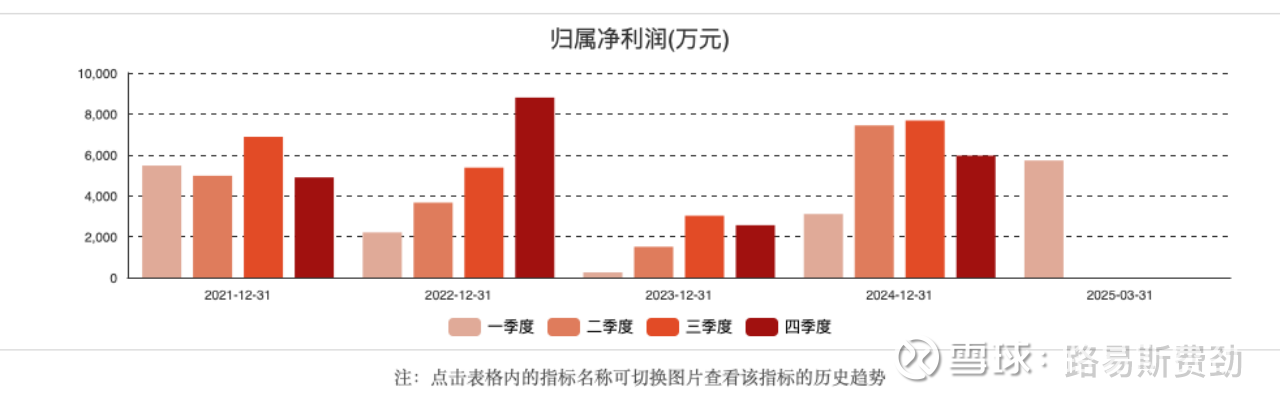

先看下过去12个季度的业绩波动情况

23年由于消费电子终端需求疲软和产业链去库存的影响,业绩陷入了显著的业绩下滑。

24年消费电子需求复苏,特别是AI硬件(耳机、AIPC等)新需求出现,加上公司上司后布局的新能源业务放量,获得了宁德时代和比亚迪的订单,业绩大幅增长229%。

25年一季度延续高增,净利润5600万,同比增长84%。新能源业务占比提升至34%,全年业绩有望超过4亿。

公司主要是生产结构件和功能性器件,市场走的大客户战略,下游终端主要是苹果、三星、宁德、比亚迪等大厂。虽然消费电子供应链21年以后开始需求下滑,传导到供应链使得毛利率持续下行,但对比同类龙头上市公司,达瑞电子仍然有很优秀的表现,体现了公司不弱的盈利能力和研发力度。

目前消费电子处于复苏周期,叠加AI硬件的出现,26年是苹果的创新大年,大概率会退出折叠屏手机、AI手机,各大硬件厂商都会推出AI硬件产品,换机潮一定会出现,进一步催化景气周期。

新能源赛道未来18个月预期仍然保持持续的景气度,公司25年电池结构件项目投产(总投资8.9亿),预计今年营收占比超过40%。

公司的经营能力也非常好,在内卷的消费电子行业中,公司保持着较好的现金流,没有有息负债(立讯的现金/有息负债大约是68%),连续5年保持着平均30%以上的分红率。

从应付账款变化和收入的对比来看, 账期在3个月以内,立讯大概是2个月以内,确实有龙头气质,但公司的收款情况也不差。

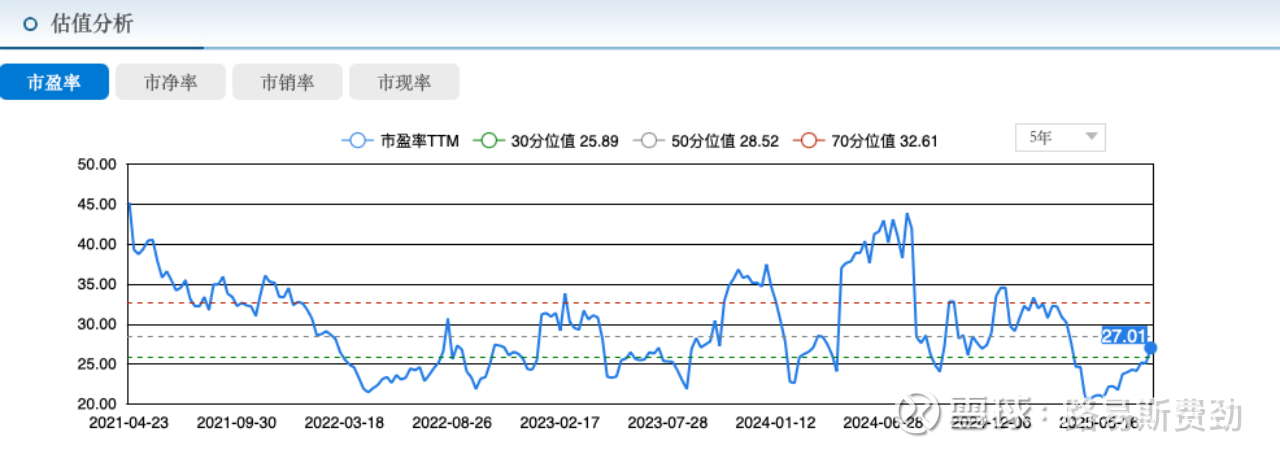

按照今年4亿净利润计算,目前市值对应pe倍数为18x,整个消费电子行业pe均值约30-40x,公司业绩高增的周期内,有显著的估值修复预期。

历史估值横向对比,目前pettm也处于过去5年的底部20%分位。

另有彩蛋是,公司7月31日公告1.64亿现金收购了维斯德新材料公司80%股权,进一步加深碳纤维结构件的布局,标的公司25年上半年利润3000万(24年全年利润1657万,大幅增长),全年有望贡献超过6000万利润(并表5000万),对应收购倍数3.4x,相当划算的一笔收购。

与此同时,技术面也出现可喜的信号,近几天股价突破了52块前期平台上沿价格,主力平均成本不会低于45元,目前处于启动初期。

值得期待!