維他奶國際(345)- 被低估的「地產 + 飲料」潛在價值?

最近大市升幅持續,恆指重回 27000 點 以上,相信各位師兄也獲利不少😁 小弟的投資組合還以一如以往的無聊,繼續老三樣:希慎、維他奶、和記,還有一些倉位就不大了。

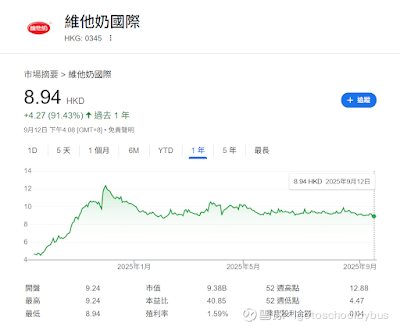

希慎、和記也沒甚麼好討論了。這段時間也有留意冠君,但總感覺這個價錢不夠便宜,那就算了😝 反而想說說維他奶,最近一年的走勢浮浮沉沉。

小弟算是比較走運了,$4 - 5 的時候買進了一部分(平均價 $4.74 四萬股),當時覺得這個「現金牛」的價格太便宜了,就決定買進了,小弟也是麥精愛好者,維他奶 Fans 😂

買進以後,信和黃氏家族也舉牌了,引發了市場對股權爭奪戰的猜測,及後股價一路走升,最高見過 $12.x。到這個時候,其實在維他奶的投資回報率已經非常不錯了,但我也一股沒有賣出,反而隨後在 $9 - 10 的水平持續買入,尤其是在關稅周,也有一直買進,想想也是滿衝動的。上星期五也買了點😁

有很多朋友也好奇我選擇一直買進的原因,一句簡單的,我不認為這公司只有一百億的價值👀 當然我也不是頭腦發熱,隨便說說一個數字。公司的自由現金流持續改善,今年的 FCF 約是 6.3 億。

可能是錢多了吧😂 維他奶從今年三月開始進行回購,在八月的時候,分兩次註銷了 2433 萬股(佔當時發行股數的 2.27%)。這個力度的回購,在港股也是比較小見了。而且黃氏家族也一直在增持,最新披露顯示,Ng Chee Tat Philip 透過 Far East(楊協成)& Kuang Ming(家族辦公室)買進了 16.03% 的股份。題外話,Kuang Ming 現在持有 10.61% 的股份,如果再度增持 0.4%(~ 420 萬股),就需要再度披露了。到底葫蘆裡面賣甚麼藥?

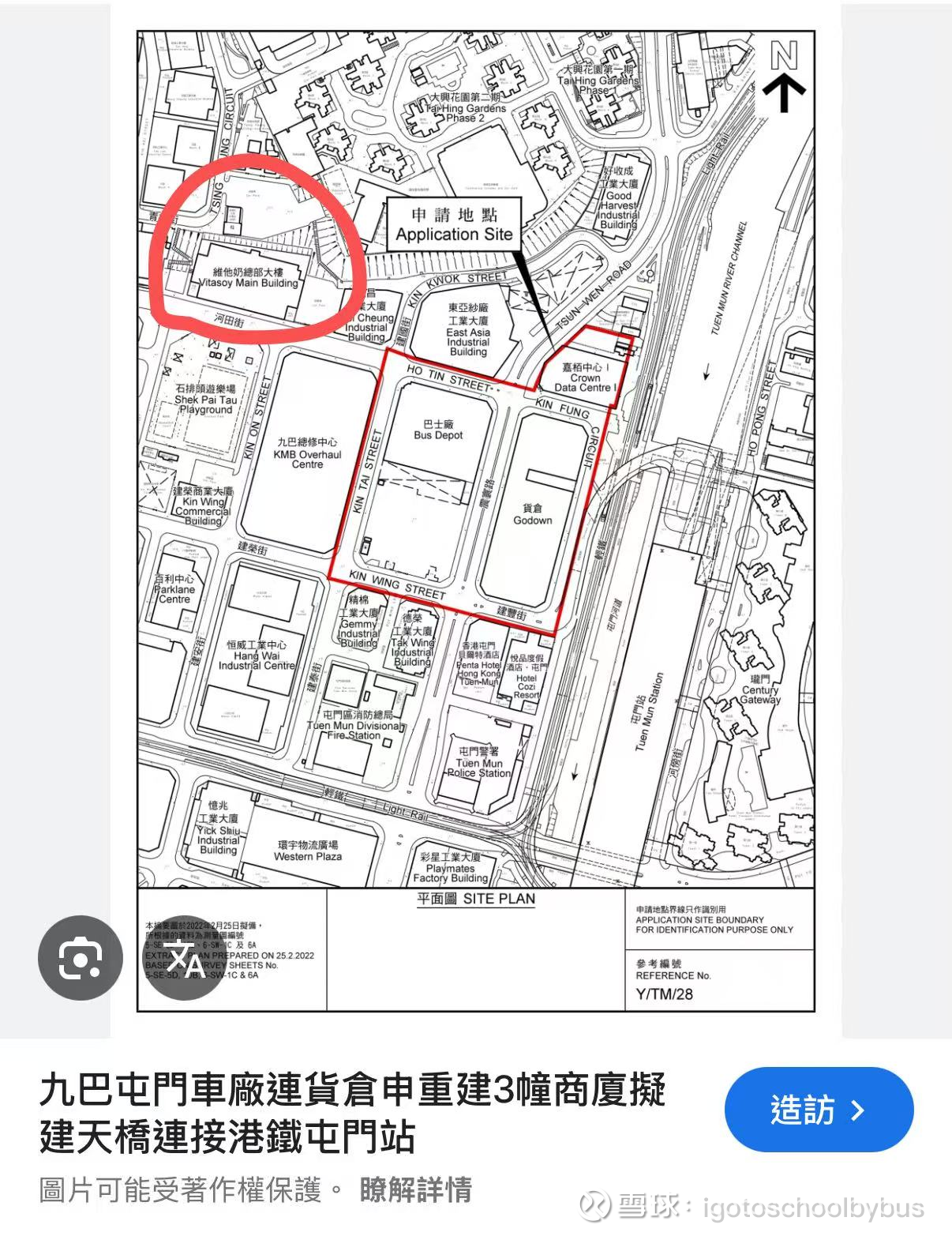

小弟認為,維他奶的「地產 + 飲料」價值被低估了。可能有人問,維他奶不是飲料公司嗎?跟地產扯上甚麼關係?但仔細一看,維他奶的廠房,包括屯門總部大樓、深圳廠房也許有重建價值👀

新鴻基 & 巴士公司打算將下圖的位置,重建成 3 幢樓高 27至 32 層,另設 3 至 4 層地庫的商廈,涉及總樓面約208萬平方呎。維他奶總部大樓,剛好就在這個地盤旁邊😀 無獨有偶,信和地產上個月用 10.89 億投得屯門海珠路一塊商業地皮。在北部都會區的概念下,這個位置,有沒有機會改建現代化商廈 / 住宅?這就相當耐人尋味了😀

除了屯門總部大樓,深圳廠房的重建規劃也早以推出,但維他奶畢竟不是地產公司,看看之後是將權益賣出,還是合作開發了。還有上海工廠也暫時停產,內地核心產能集中於武漢、佛山和東莞三家工廠。會不會有機會上海工廠也重新規劃呢?👀

如果只聚焦地產價值,那就相當索然無味了😂 小弟也滿看好東南亞市場的,楊協成作為東南亞的飲料龍頭,如果能成為維他在東南亞(新加坡、馬拉、印尼...)的分銷商,將維他產品打進東南亞市場。下圖是小弟上次到印尼旅行時逛超市看到的,如果其中一兩行放上檸檬茶、麥精不好嗎?😂 檸檬茶這產品,也滿符合東南亞的口味的😁 曾經將檸檬茶、麥精、維他奶帶給印尼 & 馬拉的朋友,他們也滿喜歡維他的產品,尤其是甜甜的 VLT😂 兩個區域龍頭(維他奶 + 楊協成)合作,這個想法聽起來已經非常 Juicy 了,起碼比起地產價值有趣得多。

歸納以上原因,我個人認為這個「協同價值」是不止一百億的... 當然他們兩家是否合作,還只是單方面的投資 / 收購。到這一刻,我們小散戶也不能說得準。只能說,這類型的收購 / 合作,在香江的歷史裡,例子也不在少數了,新鴻基收購巴士公司,將荔枝角車廠改建豪宅曼克頓山,觀塘車廠改建創紀之城,恆基的煤氣、香港小輪,誠哥的港燈、和記... 也是如此

就算以上的「幻想」不成立,這個估值也不太貴吧… 我也會繼續買進的,遲點看看這些猜想成不成立吧。

利申:~ 八萬股,打算加到十萬股。

非投資意見,記錄個人投資想法。投資有風險,買賣需謹慎。$维他奶国际(00345)$

資料來源(一):网页链接{【屯門規劃】新地九巴車廠等重建3幢現代化商廈 提供逾200萬呎樓面}

資料來源(二):信置上月10.89億奪屯門海珠路住宅地 較次標高出56%

資料來源(三):网页链接