追击十倍系列:南国置业

提到南国置业,也就是现在的*ST南置,首先不是想到房地产,而是背后的中国电力建设集团。

光冲着这一点,就给了这只2元股无限的想象空间,市值35亿的底部“彩票”。

当然,即使在地产景气的那些年,它也是一个废物,甚至连行业二流都算不上。但是,这并不改变它是电建独子的特殊地位。

篇前警报:目前退市新规严格,是否会刀刃向内,自断双手,存在博弈。但是,如同城投债有信仰一样,看中南国的人,一定也是有信仰的。生则一飞冲天,死则信仰湮灭。

截止今天,南国已经发出四次终止上市警告,股价从2.25附近跌倒2.05附近。

一、历史困境:从房地产巨轮的沉没到1元出售的断臂求生

2021-2024年的亏损轨迹:

2022年、2023年和2024年,上市公司实现归属于母公司股东的净利润分别为-8.67亿元、-16.93亿元和-22.38亿元。

三年累计亏损约48亿元,是一场由房地产行业系统性下行与公司自身高杠杆结构(2024年末资产负债率102.74%)共同酿成的财务灾难。

截至2025年4月末,上市公司合并报表层面其他应付款余额134.88亿元,面临较大的偿债压力。

134.88亿元的应付款,对于一家主营房地产开发的地方性上市公司而言,是压垮骆驼的最后一根稻草。

*2025年4月:被实施退市风险警示(ST):公司2024年度经审计的期末归属于母公司净资产为-17.53亿元。根据《股票上市规则》第9.3.1条之规定,公司股票交易被深圳证券交易所实施退市风险警示。

二、断臂求生:以1元价格出售-29亿元净值资产的特殊交易

这是本次分析的核心事件,理解这笔交易的会计逻辑是判断退市风险是否真正化解的关键。

交易结构:

公司以人民币1元的价格,向控股股东中国电建地产集团有限公司的全资子公司上海泷临置业有限公司转让房地产开发、租赁业务相关资产及负债,标的资产评估价值为-293,441.25万元。(注意,这里是负的29亿)

用1元转让评估价值为-29.34亿元(净值为负)的资产包——这是一笔只有在国资体系内才可能实现的"政策性让利"交易:电建地产接手一个净值为负的资产包,实质上是母公司为了保全上市公司资格而承担了约29亿元的隐性债务包袱。

这29亿,在追击看来,就是主力的沉淀成本。这29亿,他们是要想办法拿回来的。

会计处理的精妙之处——37亿元资本公积的来源:

重大资产重组:以1元价格向控股股东电建地产出售亏损的房地产资产,资本公积增加约37亿元,直接将净资产扭正。

当一家上市公司将净值为-29.34亿元的资产以1元价格出售给控股股东时,从会计角度看,相当于控股股东豁免了上市公司约29亿元的负债义务——这部分豁免按会计准则计入资本公积(而非净利润),直接充实了净资产,使净资产从-17.53亿元跳升至约2-3亿元。这是一笔会计意义上的"乾坤大挪移",本质是国资母公司通过承担损失来拯救上市公司壳资源的标准操作。

交割完成时间:

公司于2025年12月3日披露重大资产出售实施情况报告书,本次交易涉及的标的资产已完成实质交割。

2025年12月3日完成交割,意味着上述会计处理将在2025年年报中体现,是净资产由负转正的制度性保证。

三、2025年度业绩预告:关键数字的精准解读

四组核心数据:

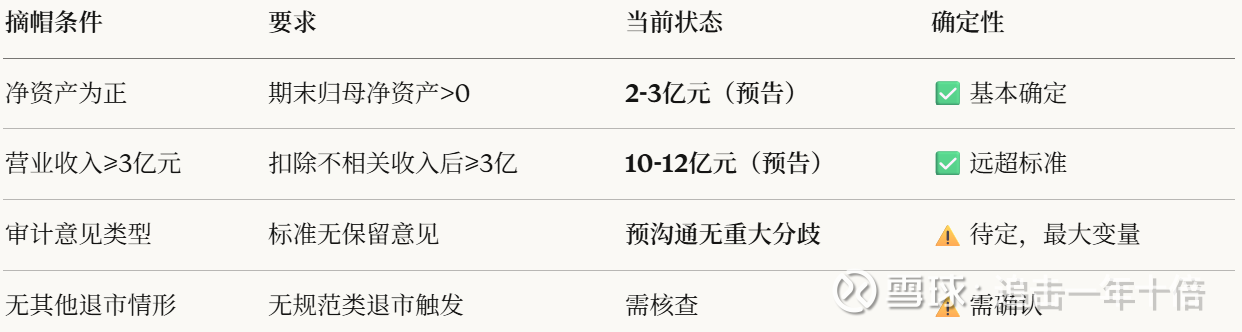

归母净利润:预计亏损15亿–21亿元,扣非后亏损15.1亿–21.1亿元(主要因资产减值);营业收入:10亿–12亿元,扣除无关收入后仍为10亿–12亿元(远超3亿元退市红线);期末净资产:2亿–3亿元(2024年末为-17.53亿元,通过资产重组实现由负转正)。

逐项解析退市红线是否跨越:

① 归母净利润预计亏损15-21亿元——这是最大的危险信号

净利润继续大幅亏损,主要原因是房地产资产置出过程中产生的大额减值损失(存货减值、投资减值等一次性确认)。这些亏损在技术上是"出售资产附带的一次性损失",但在财务报表中将体现为2025年的巨额亏损,与上年同期亏损22.38亿元相近甚至超过。

② 营业收入10-12亿元——远超3亿元退市红线,安全

房地产置出后,剩余业务(商业运营、产业运营、长租公寓)贡献10-12亿元营收,远超深交所股票上市规则第9.3.12条规定的3亿元退市红线,这一条件安全达标。

③ 期末净资产2-3亿元——由负转正,这是最关键的生死线

2024年末为-17.53亿元,通过资产重组实现由负转正。 净资产由-17.53亿元跳升至2-3亿元,是决定能否摘帽的最核心指标——A股退市规则中,连续两年净资产为负将触发退市,2025年净资产转正意味着"净资产为负"这条退市红线已被跨越。前述的29亿(当然,实则是29亿的左右口袋腾挪,债务的延迟),可以看作保持上市地位的救命人参。

④ 但有一个至关重要的悬念:审计意见的类型

公司已就本次业绩预告有关事项与会计师事务所进行预沟通,双方不存在重大分歧。

"不存在重大分歧"是积极信号,意味着审计师对业绩预告的基本口径认可。但最终的审计意见类型(标准无保留意见 vs 带强调事项段 vs 无法表示意见)才是真正的命运裁判——若审计师出具"保留意见"或"无法表示意见",即便净资产已转正,依然会触发退市相关条款。

当然,会计师事务所肯定是爱国的。

四、摘帽逻辑的完整路径图

根据深交所规则,*ST南置从退市风险警示恢复正常交易,需要同时满足以下条件:

量化的条件已经满足了,现在就看拿南国钱的会计师的意见了。

五、剩余业务:轻资产城市运营能否自我造血?

未来上市公司将进一步聚焦于商业运营、产业运营等城市运营轻资产业务方向,实现向综合性城市运营服务商的战略转型。

从重资产开发商向轻资产运营商的转型,是当前内地港资房企(如太古地产、九龙仓等)的常见路径,商业逻辑上成立——轻资产运营聚焦品牌输出、管理服务和运营收入,无需资金沉淀在开发项目中,现金流更为稳定。

但核心问题是:根据本次交易备考财务报表,假设本次交易自期初已经完成,上市公司2024年和2023年扣非净利润分别为-0.26亿元和含处置子公司投资收益2.86亿元后的2.25亿元。

剩余业务在剔除一次性处置收益后,2024年扣非净利润仍为-0.26亿元——这意味着即便置出了全部亏损的房地产资产,剩余的商业运营轻资产业务本身目前仍是微亏的状态,并非即可独立盈利的优质资产,是重组完成后最需要解决的核心经营问题。

商业运营,在当下,恐怕很难在短期内帮助大股东拿回那29亿。

电建集团资产注入承诺——最重要的长期期权:

如电建集团/电建地产控制的其他企业未来获得任何与南国置业主营业务构成或可能构成竞争的新业务机会,电建集团/电建地产将立即书面通知南国置业,并尽力促使该业务机会按合理和公平的条款和条件首先提供予南国置业。

电建集团(中国电力建设集团,央企巨头)的优先注入承诺,是*ST南置最重要的长期价值支撑。电建集团2026年底前、2028年底前分阶段解决同业竞争的承诺,意味着旗下与商业运营相关的优质资产(物业管理、园区运营等)有望以合理价格陆续注入上市公司,是估值想象空间的核心来源。

七、退市概率评估:核心变量的概率分配

在分析退市风险时,必须直面一个不确定性极高的评估框架:

场景一(概率约55-65%):顺利摘帽

若年报净资产2-3亿元(符合预告)+营收10-12亿元(远超红线)+审计师出具标准无保留意见,则*ST标识将在年报披露后次月(约5月)申请撤销,股票恢复正常交易,摘帽预期已被充分定价的投资者将获得显著超额收益。

场景二(概率约25-35%):摘帽成功但审计带强调事项段

净资产已转正但审计师因"持续经营不确定性"继续给予非标准意见,届时*ST标识可能维持但不触发退市,股价将陷入更长时间的不确定性博弈。

场景三(概率约5-15%):意外触发退市

若审计发现重大资产置出过程中存在会计处理问题(如资本公积增加37亿元的会计依据被质疑),或审计师出具无法表示意见,则净资产转正的会计基础将受到挑战,退市风险重新升级。这是小概率但后果最为严重的尾部风险。

七、核心风险汇总

风险一(最核心):审计意见类型——一锤定音的变量

年报审计意见是目前所有分析的最大不确定性,2024年已有"持续经营不确定性"的历史先例,2025年剩余业务扣非亏损0.26亿元的基础上,审计师是否认为持续经营能力已实质改善,是无法在年报披露前确定的关键变量。

风险二:剩余业务自我造血能力薄弱,扣非仍亏损

商业运营轻资产业务扣非净利润-0.26亿元(2024年口径),说明即便完成了资产置换,剩余业务的真实盈利能力仍需时间证明,依赖电建集团的资产注入而非主业内生盈利,是脆弱的经营基础。

风险三:亏损15-21亿元中的减值计提可能超预期

业绩预告亏损区间下限15亿元与上限21亿元之间差距6亿元,说明减值计提的规模存在较大不确定性,若最终减值超出预告上限21亿元,将使净资产向2亿元下限甚至更低区间压缩,安全边际骤降。

风险四:同业竞争解决时限有弹性,资产注入节奏不可控

电建集团承诺2026年底和2028年底分阶段解决同业竞争,但"采取合法合规的方式解决"给了相当宽泛的执行空间,资产注入的实际节奏可能远慢于市场预期,是长期价值兑现的最大不确定性。

追击观点: *ST南置是本系列分析中唯一真正意义上处于退市生死边缘、整体分析框架须从"投资"切换为"博弈"的标的。它不是基本面分析的对象,而是一个关于"年报审计结论"的二元赌注——若2025年年报顺利通过审计、净资产转正得到确认并获得标准无保留意见,摘帽后的*ST南置将在央企背书和轻资产转型框架下获得合理的估值修复;若审计出现意外,则面临退市清算的极端下行风险。

也即,会计师的最终意见,将决定大股东前期的沉淀成本的回收可能性。另外,也决定了26年是否有惊艳表现的可能性。