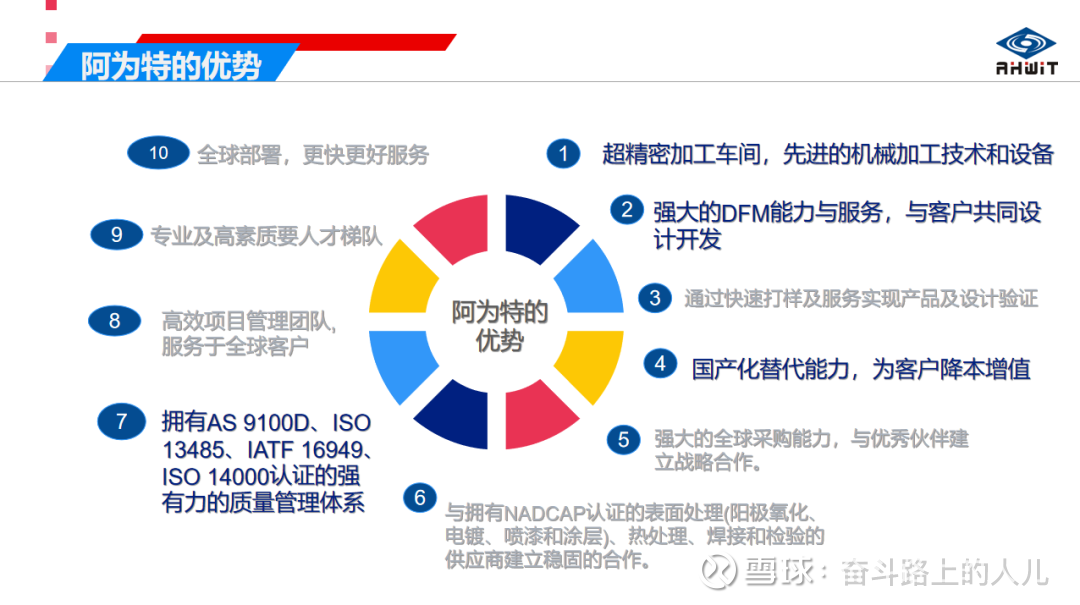

阿为特作为精密机械零部件制造商,在多个领域展现出出色业绩和潜力:标记下

以下是阿为特具体分析:

业绩与预期表现

1.半导体领域突破:2024年半导体业务销售额较2023年增长185%,与华海清科、上海微电子等企业合作深入,新产品开发达386种,具备高洁净度清洗、真空封装等关键技术,为半导体设备提供微米级精密制造支持。

2.航空业务增长:2024年航空零部件业务同比增长65%,成为全球知名机舱内饰生产商B/E Aerospace、航空座椅生产商RECARO的核心供应商,新厂房搬迁后产能提升,聚焦防震机构控制系统和自适应柔性工装技术。

3.科学仪器领域稳定增长:2024年科学仪器板块收入增长6.9%,深化与赛默飞世尔等核心客户合作,突破质谱仪、电子显微镜等高端设备核心零部件的国产化工艺壁垒,新增交叉孔无毛刺技术、恒压微量喷射装置等创新成果。

4.医疗器械领域复苏:2024年医疗器械板块收入回升,锐珂医疗等客户订单增长25%,完成移动式平板C形臂数字化成像机械整机自主开发,冷冻切片机结构件项目获上海市高新技术成果转化认定。

题材分析 :

1.国产替代题材:在科学仪器、半导体、医疗器械等领域,阿为特通过技术突破和客户合作,逐步实现进口替代,符合国家推动高端制造业自主可控的政策方向,具有长期发展潜力。

2.精密制造与高端装备题材:公司专注于高精度、微米级精密机械零部件制造,服务于科学仪器、航空、半导体等高端装备行业,体现“工业之美”和技术创新能力,契合高端装备制造产业升级趋势。

3.数字化转型题材:公司计划推进数字化、智能化转型,打造数字化工厂,提升生产效率和创新能力,符合工业4.0发展趋势,有望通过技术升级提升竞争力。

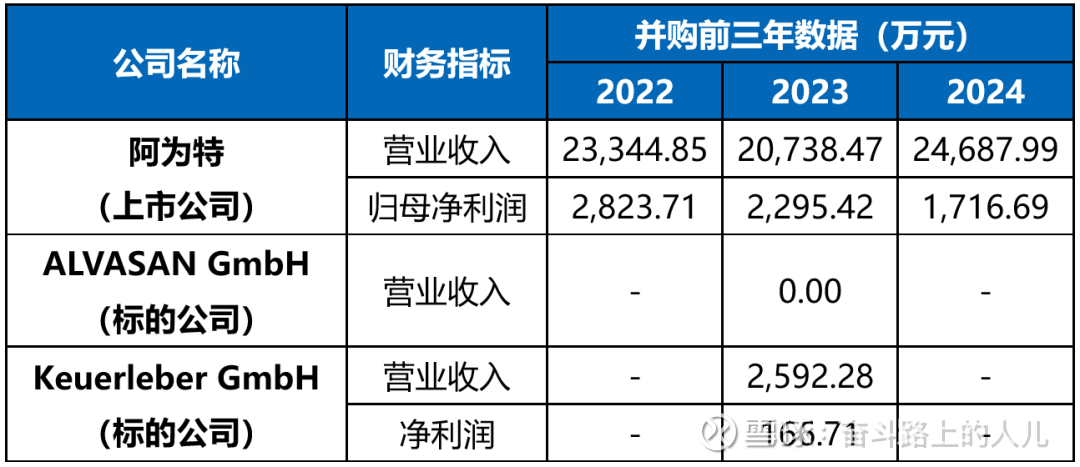

研发投入占比

· 2024年:研发费用1756.92万元,占营业收入比例7.12%。

· 2025年第一季度:研发费用194.63万元,占营业收入比例约3.4%(按一季度营收5751.87万元计算)。

总体来看,阿为特研发投入在2024年保持一定强度,但2025年一季度占比有所下降,需关注后续研发投入对技术突破和业务增长的支撑作用。

#新质生产力 # #十五五规划# #我是左侧交易者# $北斗星通(SZ002151)$ $阿为特(BJ920693)$ $海格通信(SZ002465)$