《从周期低谷到双轮驱动:龙佰集团2026年能否上演“钛”然崛起?》

钛白粉触底、磷酸铁放量;有“钛白粉第一股”之称的$龙佰集团(SZ002601)$ 能否带领行业上演“钛”然崛起?

以下针对业绩预期、产品结构、客户与海外布局、潜在风险、估值水平及同行对比,数据截至2026年1月,基于公开财报、券商研报及行业动态整理。

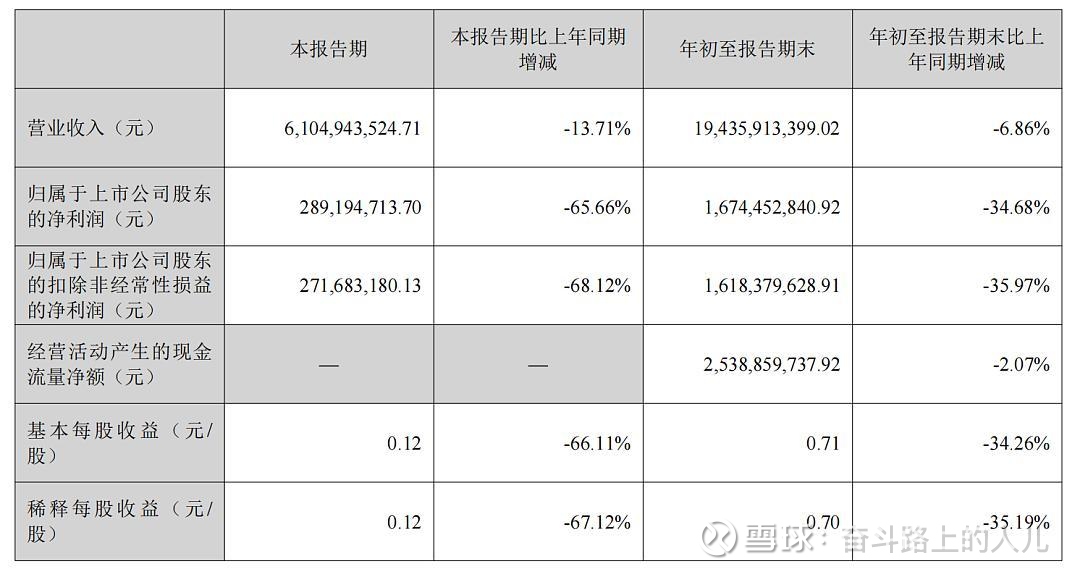

一、2025年前三季度业绩回顾(已披露)

根据龙佰集团于2025年10月27日发布的三季报:

营业收入:194.36亿元,同比下降6.86%

归母净利润:16.74亿元,同比大幅下降34.68%

扣非净利润:16.18亿元,同比下降35.97%

基本每股收益:0.71元 📉

下滑主因: 钛白粉价格持续低位运行(2025年均价约13,500元/吨,较2023年高点下跌超30%);

海外需求疲软 + 国内地产链拖累涂料、塑料等下游消费;

原材料(钛精矿)成本虽回落,但价格传导滞后。

二、2026年业绩预期:能否“放量”?

✅ 积极因素支撑

2026年业绩修复:

1、钛白粉价格触底反弹

2025Q4起,国内钛白粉企业集体提价2–3轮,累计涨幅8–10%; 龙佰作为龙头,主导定价权,2026年初报价已达14,800元/吨,接近盈亏平衡线以上。

2、产能释放 + 一体化优势强化

2025年底,新增30万吨氯化法钛白粉产能达产(全球单体最大);

自有钛精矿(四川+澳洲)、硫酸法+氯化法双工艺,成本比同行低15–20%。

3、新能源材料第二曲线加速

磷酸铁(LFP)产能已达10万吨/年,2026年规划扩至20万吨;

已进入宁德时代、比亚迪供应链,2025年新能源材料营收超15亿元,同比+120%。

4、海外拓展成效显现

2025年海外营收占比约35%(2023年仅28%),主攻欧洲、东南亚、中东;

氯化法高端产品获PPG、阿克苏诺贝尔等国际涂料巨头认证。

📈 机构一致预期(2026年全年):

营收:280–300亿元(+40% YoY)

净利润:24–26亿元(+45% YoY)

EPS:1.05–1.12元

🔮 关键观察点:Q1钛白粉出口订单、磷酸铁毛利率能否稳定在15%以上。

三、主营业务与客户体系

🏭 主要产品结构(2025年H1数据):

👥 客户体系:高度稳定,且向高端迁移

钛白粉前十大客户合作超5年,无单一客户占比超10%,分散风险良好;

海外大客户多为长期合约(1–3年),价格季度调整,抗波动能力强;

新能源客户通过验厂+小批量试用→批量供货,粘性高。

四、未被充分关注的风险点

1、钛白粉产能过剩仍未出清

全球新增产能仍在投放(尤其印度、中东),2026年供需或仍偏宽松;

若地产(这个预计26年也难放量)复苏不及预期,涂料需求难大幅反弹。

2、磷酸铁赛道“卷”加剧

2026年行业产能将超300万吨,价格战风险上升;

龙佰成本优势明显,但若碳酸锂价格暴跌,可能压制LFP盈利。

海外政治与贸易壁垒

欧盟拟对中国钛白粉启动反倾销调查(2026年Q2或存在不确定风险);

若征税,出口欧洲成本将上升10–15%。

资本开支压力

2025–2026年累计投资超80亿元(钛白粉+磷酸铁+上游矿),负债率升至55%(2023年为45%),财务费用增加。

五、当前估值是否高估?——深度对比同行

截至2026年1月27日,龙佰集团当前2026年预期PE约13倍,显著低于同行(16倍);

ROE、海外占比、技术路线均领先,具备“龙头折价”不合理;

若2026年净利润兑现25亿元,合理估值有修复重估的预期。

📉 当前股价隐含悲观预期:市场仍担忧钛白粉周期未见底,但已price in大部分利空。

✅ 综合判断:

短期(2026H1):业绩有望逐季改善,Q1或成拐点;

中期:钛白粉+磷酸铁双轮驱动,成长性优于纯钛白粉企业;

估值:显著低估,安全边际充足;

风险:需跟踪海外贸易政策与磷酸铁价格走势。

🎯 自我操作建议:

当前具备中长期配置价值,可逢回调分批布局。

若2026年Q1财报验证盈利回升,有望开启估值修复行情。

风险提示:上述分析不构成投资建议,股市有风险,决策需独立。

#新质生产力 # #十五五规划# #参与、沟通、记录笔记# $上证指数(SH000001)$ $钛白粉概念(BK0533)$ @今日话题 @雪球创作者中心 @雪球号直通车