《隆基系押注太空光伏:连城数控、拉普拉斯、隆基绿能的“铁三角”协同与放量预期》

在马斯克高调宣布“星舰2026年实现完全复用”…

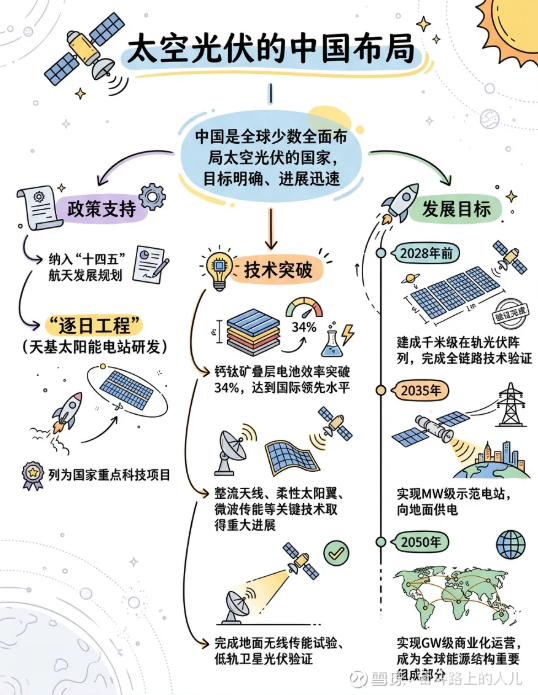

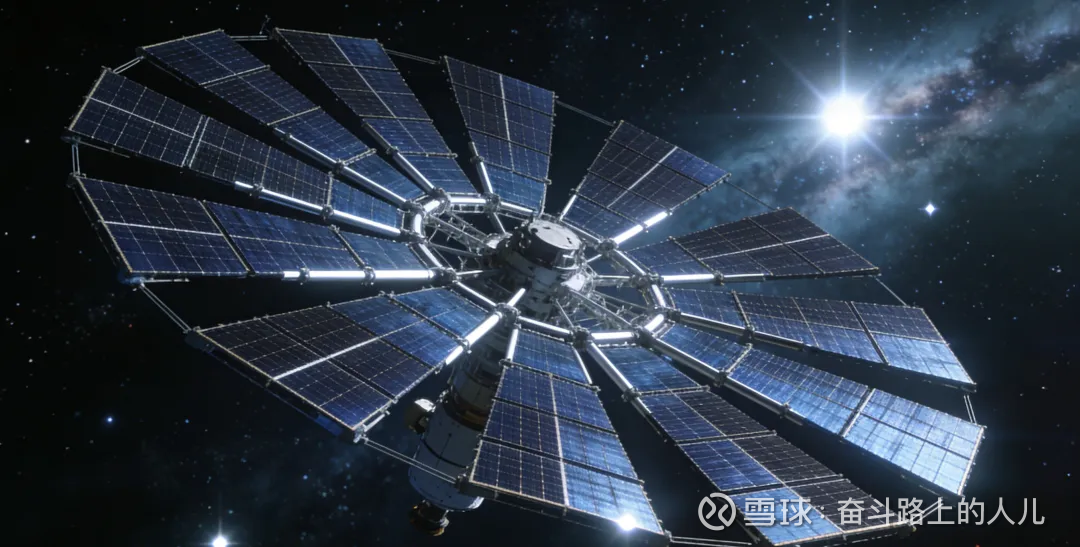

中国加速推进“空间太阳能电站”计划的背景下,太空光伏(Space-based Solar Power, SBSP)正从科幻走向产业现实。

而在这场能源革命的前沿,一个低调却紧密的“隆基系”技术联盟——隆基绿能 + 连城数控 + 拉普拉斯——已悄然完成卡位。

本文将从股权协同、技术路线优势、放量预期三大维度,解析这一“铁三角”如何在下一代光伏赛道中构建护城河,并评估其估值与风险。

一、股权与业务协同:“隆基系”铁三角成型

2026年初,一个低调却极具战略纵深的“隆基系”技术联盟正在成型——

隆基绿能(601012)主攻高效电池与太空光伏应用,

连城数控(BJ920368)提供硅片端核心设备,

拉普拉斯(688726)专精TOPCon/HJT电池设备,

三者通过股权纽带与产线协同,悄然构建起从地面到太空的光伏全链路能力。

而近期市场对“太空光伏”概念的追捧,正将这一“铁三角”推向前台。但热潮之下,谁是真受益?谁在讲故事?基于最新股权结构、业务进展与估值逻辑,深度拆解。

✅ 协同逻辑:

连城数控提供单晶炉、切片设备 → 制造高效硅片;

拉普拉斯提供TOPCon硼扩、PEALD钝化设备 → 制备高效率电池;

隆基绿能整合硅片+电池+组件,输出HJT/TOPCon叠层组件,适配太空极端环境。

三者构成从设备到终端产品的完整闭环,且均深度绑定钟宝申—李春安核心人脉圈,形成“技术+资本+订单”三位一体联盟。

二、技术路线优势:为何太空光伏绕不开它们?

🔧 1.连城数控:硅片环节的“隐形冠军”

全球少数掌握大尺寸(210mm)单晶炉核心技术的企业;

设备支持N型硅片低氧、低缺陷生产,为高效电池奠定基础;

太空光伏要求硅片抗辐照、高少子寿命,连城设备参数领先行业。

💡 关键点:地面光伏可用P型,但太空必须用N型(HJT/TOPCon),连城是N型硅片设备主力供应商。

⚡ 2.拉普拉斯:TOPCon设备的“破局者”

自主研发超低压化学气相沉积(ULPCVD)和PEALD原子层沉积技术;

设备兼容大面积、薄片化电池,良率提升3–5%,契合太空组件轻量化需求;

已进入隆基、晶科、通威等头部电池厂供应链,2025年订单饱满。

📈 2024年IPO募资18亿元,其中70%投向TOPCon/HJT设备扩产,产能可支撑GW级太空光伏中试线。

☀️ 3.隆基绿能:高效电池的“定义者”

HPBC 2.0电池效率达25.4%,钙钛矿/晶硅叠层实验室效率突破33%;

HJT路线具备高开路电压、弱光响应强、抗辐照三大太空优势;

2025年已与航天科技集团合作开展空间光伏组件地面模拟测试。

🌍 战略定位:隆基不直接造卫星,但其高效、轻质、长寿命组件是太空电站的“能量心脏”。

三、放量预期:从概念到订单的临界点

📅 2026–2027年关键催化:

中国“逐日工程”进入工程验证阶段(2026年发射首颗试验星);

美国Caltech SSPD项目数据回传,验证太空发电可行性;

隆基/连城/拉普拉斯联合申报“十四五”空间能源专项,或获百亿级订单。

💰 收入弹性测算(暂未实质太空订单):

目前太空光伏收入尚未体现在财报,属纯增量预期。

四、估值与风险:理性看待“星辰大海”

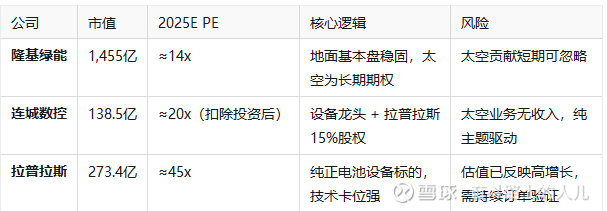

📊 估值拆解(连城数控为例):

当前总市值:约138亿元;

持有拉普拉斯15%股权:市值≈41亿元;

主业估值约97亿,对应2025年净利5–6亿,PE约18–20x,属合理区间;

若太空光伏业务按200–320亿估值(参考海外SBSP公司PS 10x),如SpaceX供应链团队对连城数控的现场审厂工作通过,也存在显著重估空间。

拉普拉斯或许也是受益者:无论地面扩产还是太空试点,只要用HJT/TOPCon,它就可能分一杯羹;

隆基提供信用背书:其技术路线选择,将直接影响拉普拉斯设备需求。

⚠️ 风险提醒:

技术落地慢:太空光伏商业化或需5年以上,短期难贡献利润;

股东变动:连城股东“兆恒”拟减持2%,或引发短期波动;

控制权模糊:拉普拉斯无实控人,长期战略稳定性存疑;

概念炒作过热:2026年1月板块大幅涨停潮后,需警惕情绪退潮。

✅ 共勉:布局“确定性协同”,而非纯题材

隆基系三家公司并非孤立炒作,而是具备真实技术协同、订单潜力与产业卡位;

连城数控、拉普拉斯当前均大幅因概念上涨、需注意是否加速绩效,切勿追涨杀跌;

拉普拉斯作为设备新锐,若2025年报确认机构增持、订单增长,有望成为HJT/TOPCon设备第二龙头;

隆基绿能虽弹性小,但作为技术定义者,是太空光伏长期价值的“压舱石”。

🌌 投资建议:

短期避免追高,三家均链条完整,但商业化尚早;但可在情绪回调后,以“设备+股权”双击逻辑布局,辅以波段操作。

真正的星辰大海不在K线图里,而在硅片、电池、组件的每一道工艺精度中。

星辰大海很远,但设备订单很近——盯住财报,比盯住口号更重要。

股友们请讨论:

你认为2026年会出现首个商业化的星载光伏订单吗?

风险提示:太空光伏仍处早期,技术、政策、资金存在不确定性。本文不构成投资建议。

#新质生产力 # #十五五规划# #参与、沟通、记录笔记# $连城数控(BJ920368)$ $拉普拉斯(SH688726)$ $隆基绿能(SH601012)$