奋斗路上的人儿

· 广东

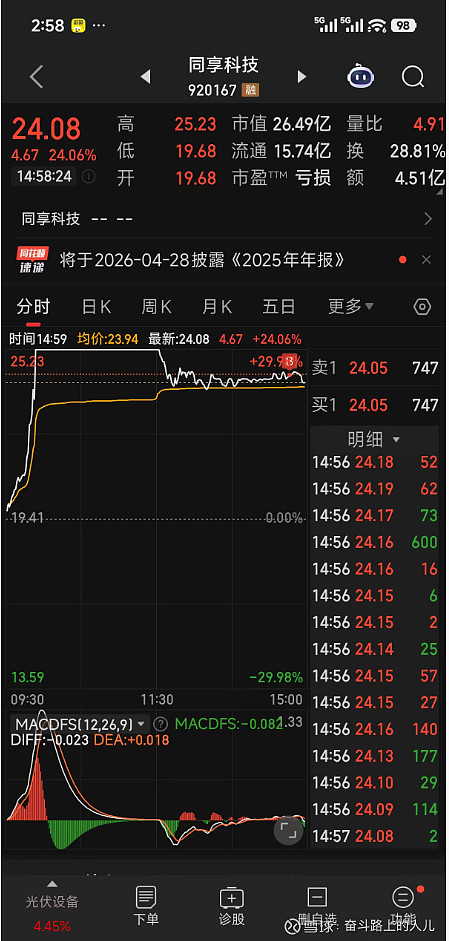

$同享科技(BJ920167)$ 追高一下光伏产业链。试错

同享科技2025年业绩分析与展望

一、主营业务表现

根据行业最新分析,同享科技作为光伏焊带龙头企业(全球市占率13%-15%),2025年业绩主要受以下因素驱动:

量价齐升效应

2025年光伏组件供需错配导致价格单周涨幅达0.01-0.05元/W,带动焊带需求增长。公司每GW组件配套焊带约435吨,对应全球572GW组件需求将创造超27万吨焊带市场。2025年公司营收增收不增利;利润同比去年下降-59.8~-48.98%%。

主因在业绩预告说明:1月29日,A股上市公司同享科技(920167)发布全年业绩预告,公司预计2025年1-12月业绩大幅下降,归属于上市公司股东的净利润为1700.00万至2200.00万,净利润同比下降59.80%至47.98%。 公司基于以下原因作出上述预测: 1、光伏产业链产品价格整体下行,公司产品加工费亦同步走低。同时国际局势的复杂性,进一步推升上游原材料采购成本,致使公司呈现“增收不增利”态势,净利润、毛利率同比下滑。

后期预期:技术升级红利

BC电池组件渗透率提升推动高毛利产品放量,公司作为隆基等企业的BC焊带核心供应商,相关产品毛利率较传统焊带高3-5个百分点。SMBB、0BB等细线化焊带收入占比已达40%,产品结构优化持续改善盈利能力。二、需注意:

公司未正式发布2025年报,具体研发等技术路径及匹配海外放量情况等指标待披露;光伏行业技术迭代(如0BB替代)可能带来后续市场波动风险。四、行业趋势参考

BC焊带及细线化技术已成为行业明确方向,公司在该领域的技术储备和客户绑定(如隆基)可能持续强化竞争优势。建议关注公司后续技术路线公告及大客户订单情况。

#参与、沟通、记录笔记# $连城数控(BJ920368)$ $拉普拉斯(SH688726)$