苏盐井神企业分析

价投问道

· 广东

轻松看财报,快速懂估值。今天聊一聊$苏盐井神(SH603299)$ 。

第一部分,主营构成。

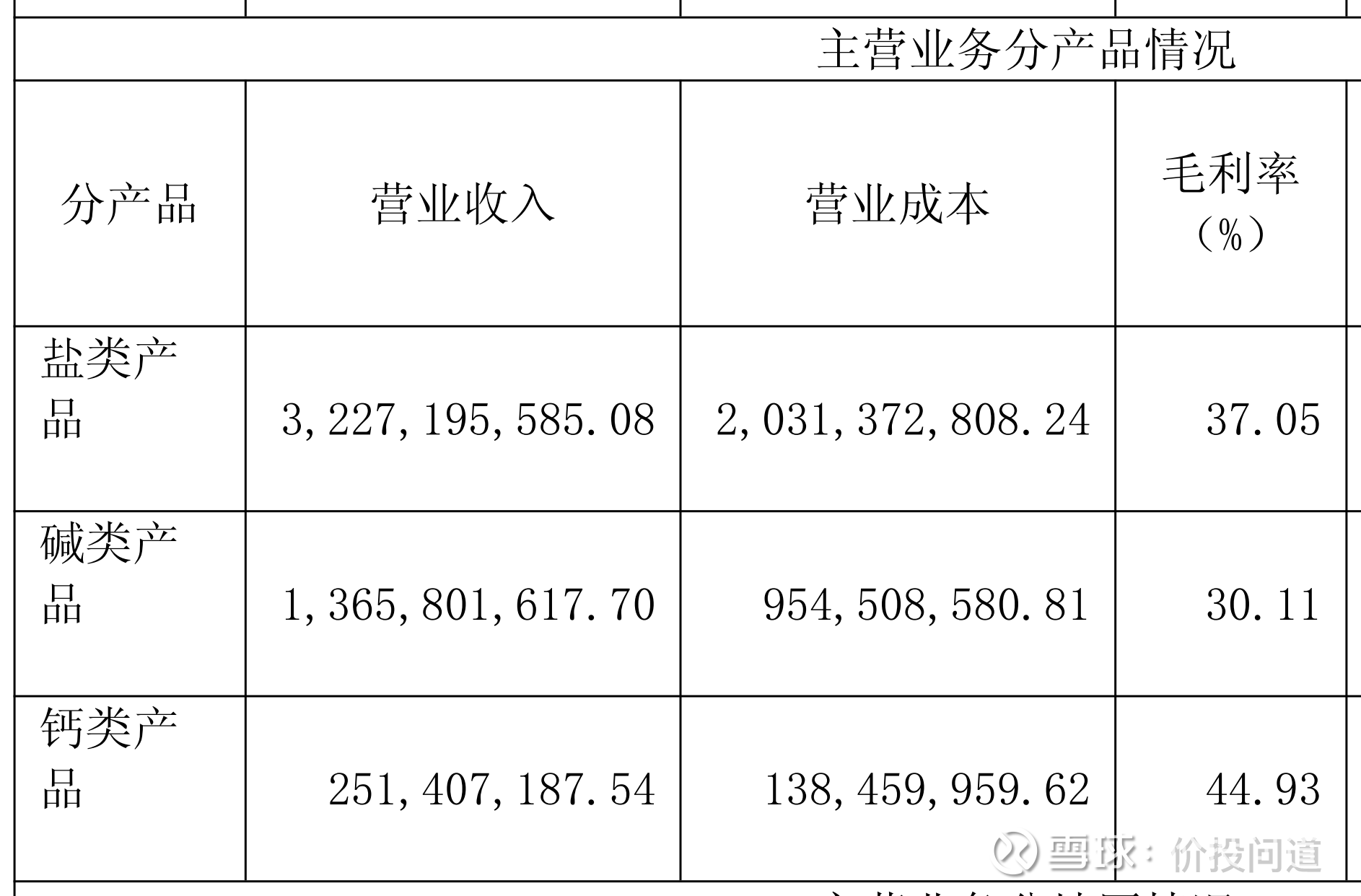

苏盐井神以岩盐开采为核心,主要产品是食盐,以及工业盐、纯碱等盐化工产品。此外,还在布局盐穴储能项目。把废弃的盐井利用起来,存储天然气。

营收中盐类产品占比最大约60%,碱类产品占比约25%。

中国的食盐是专营制,定点生产、定点批发,非定点企业不得生产或批发食盐。有专营许可的生意比较稳定。

但是工业盐和纯碱等化工产品的价格波动就比较大了,并且原材料的价格也波动较大。这就造成企业有一定的周期属性。

除了直接原材料成本占比最大外,生产过程中耗能也大,煤炭也是比较大的一块支出。与煤炭行业可以做一定程度的对冲。

第二部分,盈利分析。

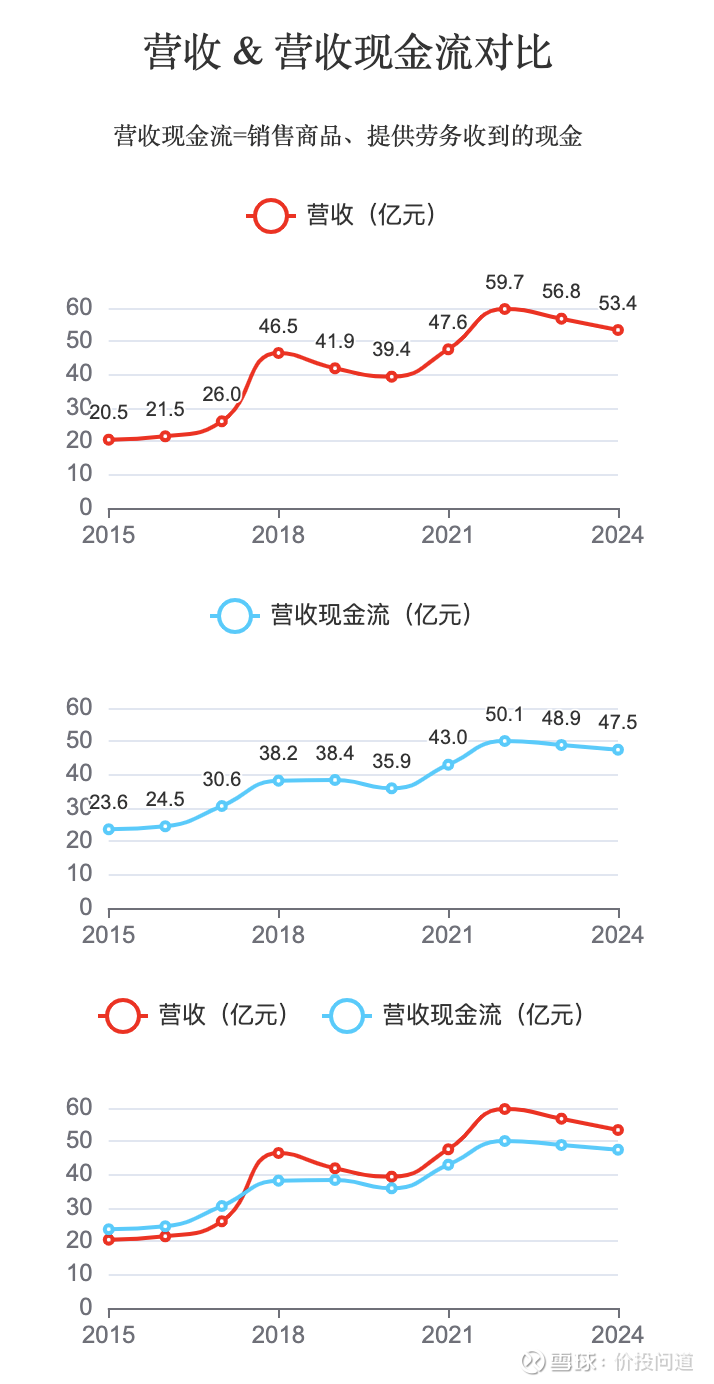

营收波动式上升,近两年处于下行周期。2025年一季度继续同比下滑8.68 %。营收现金流略低于营收,营收的含金量一般。

净利润也是波动式上升。2022年有一个比较大的增长,一方面是工业盐、纯碱

点击查看全文